「しんぶん赤旗」の記事を中心に、政治・経済・労働問題などを個人的に発信。

日本共産党兵庫県委員会で働いています。

富裕層・大企業に応分の負担とは③ 所得課税 最高税率を98年水準に

日本共産党が発表した「社会保障充実と財政危機打開の提言」では所得税・住民税の最高税率の引き上げで7000億~8000億円の増収を見込んでいます。

■段階的下げ

■段階的下げ

現在の最高税率は所得税が40%、住民税が所得にかかわらず10%です。しかも所得税の最高税率が適用される課税所得は年間1800万円超であり、たとえ10億円の所得を得ている人でも、2000万円の人と同じ税率が適用されています。

【1970年代以降の所得税と住民税の税率の推移】

これを1998年の最高税率(所得税50%、住民税15%)に戻します。98年段階で最高税率の対象となる課税所得は所得税で3000万円超、住民税で700万円超です。

別表「1970年代以降の所得税と住民税の推移」(上のリンク先)のように歴代自民党政権によって所得税、住民税の最高税率は段階的に引き下げられ、税率の刻みも少なくなりました。最高税率が適用される課税所得も引き下げられ、結果として高額所得者・大資産家が優遇されています。

所得課税はもともと超過累進税率という仕組みです。これは、課税所得が一定額を超えると、一定額を超えた部分のみに高い税率をかけるやり方です。例えば2000万円の課税所得の場合、現行税制では195万円までは5%、195万円から330万円までは10%…と課税していき、40%がかかるのは1800万円を超える200万円分だけです。所得による応分の負担を求め、税による再分配機能を発揮させることができます。

「社会保障・税一体改革」素案では「これまで累次の(税制)改正により、高い所得階層を中心として負担が大きく軽減されてきており、結果として、所得再分配機能が低下している」と述べ、「課税所得5000万円超について(5%引き上げて)45%の税率を設ける」としました。

しかしこれでは到底間尺に合いません。課税所得が8000万円の場合、98年の水準に比べ832万円も減税されています。最高税率を45%に引き上げたところで、増税額は150万円にとどまるのです。

■お茶濁すな

問題点を認識しているのであれば、5%引き上げでお茶を濁すのではなく、せめて98年時点の税率に戻すべきです。

(つづく)

「しんぶん赤旗」日刊紙 2012年2月24日付掲載

「高額所得者の税率が高いのを見直せ」「税率が高いと勤労意欲が失われる」と、かつてよく言われたものです。

今は、「外国との競争力のため税率を下げよ」と・・・。

といっても、日本の所得税の仕組みは1970年代も今も、1億円稼いでいる人も、200万円以下のワーキングプアも、たとえば195万円以下は税率5%なんです。1億円稼いでいる人でも、税率40%が課せられるのは、1800万円以上の8200万に対してで、それ以下は33%、23%、20%の税率です。1億円稼いでいる人にも、一般的に最低限度の生活費とみなされる330万円以下の部分については税率10%なんです。

正確には、この330万円は所得控除などを差し引いたあとの課税所得のことなので、本当の意味での「生活費」とは違いますが・・・

たくさん稼いでいる生活費以外の余裕部分に、その負担能力に応じて課税しても問題ないと思います。

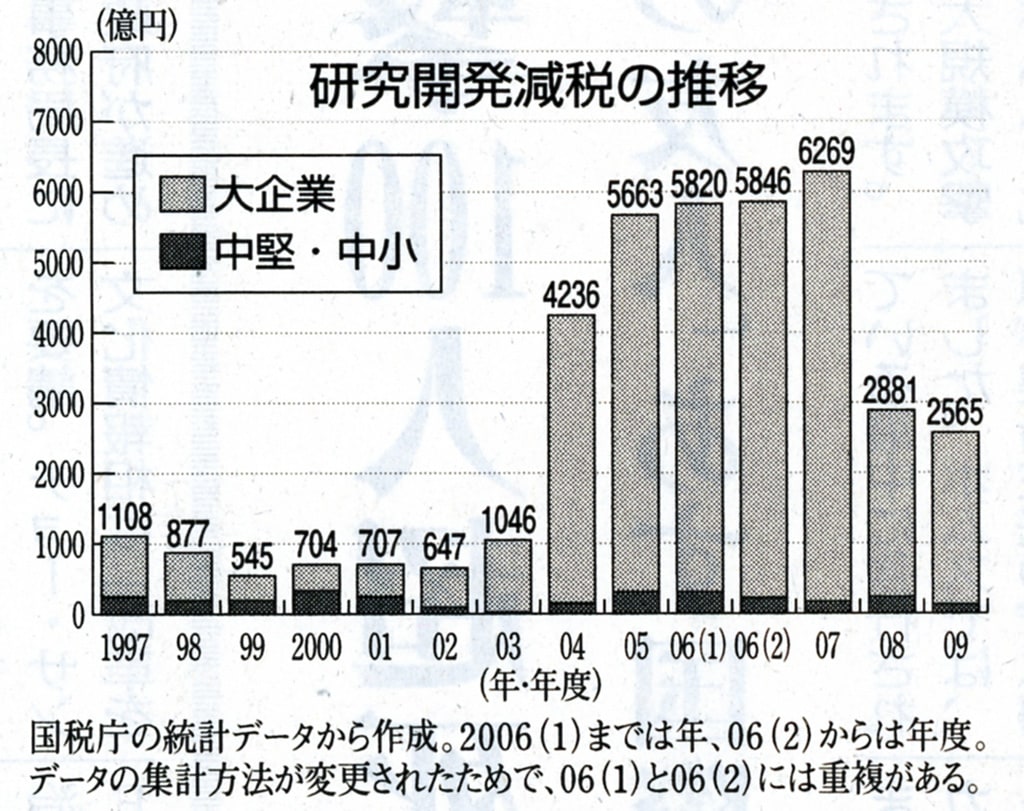

富裕層・大企業に応分の負担とは② 研究開発減税 恩恵集中の制度を改め

日本共産党が発表した「社会保障充実、財政危機打開の提言」では、大企業の実際の法人税負担率について「『表面税率の40%』を下回り、上位300社(税引き前利益)の平均で33.8%」だと指摘しました。「大企業にしか使えない優遇税制の仕組みがあるため」(提言)です。

■大企業9割

優遇税制の一つが、研究開発減税です。国税庁の2009年度分「税務統計から見た法人企業の実態」によると、研究開発減税による09年度の減税総額は、年間2565億円に上りました。

このうち87・5%にあたる2244億円が資本金10億円以上の大企業(連結納税グループ企業を含む)の減税額です。一方、資本金10億円未満の企業の減税額は約320億円にしかすぎません。

大企業の業績が良かった07年度に研究開発減税によって大企業(連結企業含む)がうけた減税額は年間5829億円に達していました。

大企業の業績が良かった07年度に研究開発減税によって大企業(連結企業含む)がうけた減税額は年間5829億円に達していました。

研究開発減税とは、企業が製品の製造や技術の改良、考案、発明にかかわる試験研究のために支出する「試験研究費」の一定割合を法人税額から差し引ける制度です。大企業・財界の強い求めで導入され、椙次いで拡充されました。創設は1967年。その後、2003年度税制「改正」で抜本的に拡充されました。

■上乗せ延長

02年度までの研究開発減税は、以前にくらべて試験研究費が増加した企業について、増加分の15%を税額控除するものでした。しかし、03年度の「改正」で、試験研究費の「増加額」ではなく「総額の8~10%(07年度までは10~12%)」を税額控除できるようになりました。さらに08年度からは、時限措置として①直前3事業年度の平均試験研究費額と比較して増加した試験研究費の額の一定割合を控除する増加型②売上高の10%を超える試験研究費の一定割合を控除する高水準型1のどちらかを選ぶ「上乗せ」をおこなっています。

この制度によって、研究開発に巨費を投入できる大企業ほどその恩恵を受けることができます。トヨタ自動車の有価証券報告書をもとに試算すると、「改正」以降、同社がうけた研究開発減税による恩恵の総額は3476億円に上ります。

この制度によって、研究開発に巨費を投入できる大企業ほどその恩恵を受けることができます。トヨタ自動車の有価証券報告書をもとに試算すると、「改正」以降、同社がうけた研究開発減税による恩恵の総額は3476億円に上ります。

研究開発減税の拡充を求める財界に応じ、経済産業省は12年度税制「改正」要望では、11年度で期限切れとなる「上乗せ」部分の恒久化を明記しました。これを受け、野田佳彦内閣は12年度予算案で「上乗せ」の2年延長をおこなおうとしています。(つづく)

「しんぶん赤旗」日刊紙 2012年2月23日付掲載

研究開発費なんてものは、もともと利益のうちから更なる儲けのために新製品開発のために支出するもので先行投資ですね。

回りまわって、儲けに還元されるものですから、その支出を減税するってことは理屈にあいません。

それも「税額控除」ですから、まるまる得です。百歩譲っても、「所得控除」でないといけないでしょうね。

所得税・住民税の税率の推移

1970年代から現代(2011年)までの税率の推移です。

(左欄=課税所得区分:万円、右欄=税率:%)

| 【所得税】 |

| 74年~83年 | 84年~86年 | 87年 | 88年 | 89年~94年 | 95年~98年 | 99年~06年 | 07年~ |

| ~60 | 10 | ~50 | 10.5 | ~150 | 10.5 | ~300 | 10 | ~300 | 10 | ~330 | 10 | ~330 | 10 | ~195 | 5 |

| ~120 | 12 | ~120 | 12 | ~200 | 12 | ~600 | 20 | ~600 | 20 | ~900 | 20 | ~900 | 20 | ~330 | 10 |

| ~180 | 14 | ~200 | 14 | ~300 | 16 | ~1000 | 30 | ~1000 | 30 | ~1800 | 30 | ~1800 | 30 | ~695 | 20 |

| ~240 | 16 | ~300 | 17 | ~500 | 20 | ~2000 | 40 | ~2000 | 40 | ~3000 | 40 | 1800~ | 37 | ~900 | 23 |

| ~300 | 18 | ~400 | 21 | ~600 | 25 | ~5000 | 50 | 2000~ | 50 | 3000~ | 50 | | | ~1800 | 33 |

| ~400 | 21 | ~600 | 25 | ~800 | 30 | 5000~ | 60 | | | | | | | 1800~ | 40 |

| ~500 | 24 | ~800 | 30 | ~1000 | 35 | | | | | | | | | | |

| ~600 | 27 | ~1000 | 35 | ~1200 | 40 | | | | | | | | | | |

| ~700 | 30 | ~1200 | 40 | ~1500 | 45 | | | | | | | | | | |

| ~800 | 34 | ~1500 | 45 | ~3000 | 50 | | | | | | | | | | |

| ~1000 | 38 | ~2000 | 50 | ~5000 | 55 | | | | | | | | | | |

| ~1200 | 42 | ~3000 | 55 | 5000~ | 60 | | | | | | | | | | |

| ~1500 | 46 | ~5000 | 60 | | | | | | | | | | | |

| ~2000 | 50 | ~8000 | 65 | | | | | | | | | | | | |

| ~3000 | 55 | 8000~ | 70 | | | | | | | | | | | | |

| ~4000 | 60 | | | | | | | | | | | | | | |

| ~6000 | 65 | | | | | | | | | | | | | | |

| ~8000 | 70 | | | | | | | | | | | | | | |

| 8000 | 75 | | | | | | | | | | | | | | |

| 【住民税】 |

| 73~79年度 | 80~84年度 | 85~87年度 | 88年度 | 89~90年度 | 91~94年度 | 95~98年度 | 99~06年度 |

| ~30 | 4 | ~30 | 4 | ~20 | 4.5 | ~60 | 5 | ~120 | 5 | ~160 | 5 | ~200 | 51 | ~200 | 5 |

| ~50 | 5 | ~45 | 5 | ~45 | 5 | ~130 | 7 | ~500 | 10 | ~550 | 10 | ~700 | 10 | ~700 | 10 |

| ~80 | 6 | ~70 | 6 | ~70 | 6 | ~260 | 10 | 500~ | 15 | 550~ | 15 | 700~ | 15 | 700~ | 13 |

| ~110 | 7 | ~100 | 7 | ~95 | 7 | ~460 | 12 | | | | | | | | |

| ~150 | 8 | ~130 | 8 | ~120 | 8 | ~950 | 14 | | | | | | | | |

| ~250 | 11 | ~150 | 9 | ~150 | 9 | ~1900 | 15 | | | | | | | | |

| ~400 | 12 | ~230 | 11 | ~220 | 11 | 1900~ | 16 | | | | | | | | |

| ~600 | 13 | ~370 | 12 | ~370 | 12 | | | | | | | | | | |

| ~1000 | 14 | ~570 | 13 | ~570 | 13 | | | | | | | | | | |

| ~2000 | 15 | ~950 | 14 | ~950 | 14 | | | | | | | | | | |

| ~3000 | 16 | ~1900 | 15 | ~1900 | 15 | | | | | | | | | | |

| ~5000 | 17 | ~2900 | 16 | ~2900 | 16 | | | | | | | | | | |

| 5000~ | 18 | ~4900 | 17 | ~4900 | 17 | | | | | | | | | | |

| | | 4900~ | 18 | 4900~ | 18 | | | | | | | | | | |

富裕層・大企業に応分の負担とは① 証券優遇税制 高額取引には3割課税

日本共産党は「社会保障充実と財政危機打開の提言」で、小泉内閣以来の「構造改革」路線で大きく壊された社会保障を再生させる「社会保障再生計画」の実行にただちに着手することを提起しました。そのための財源の一つとして、富裕層・大企業に応分の負担を求めると述べています。富裕層と大企業を優遇する不公平税制の実態と、応分の負担について見ていきます。(清水渡)。

所得階層別の税負担割合をみると、年間所得が1億円を超える高額所得者は、所得が増えれば増えるほど所得に対する税負担割合が減る傾向があります。その大きな要因は証券優遇税制です。高額所得者ほど給与所得より株の売買や配当による所得が増えるからです。

■10%に半減

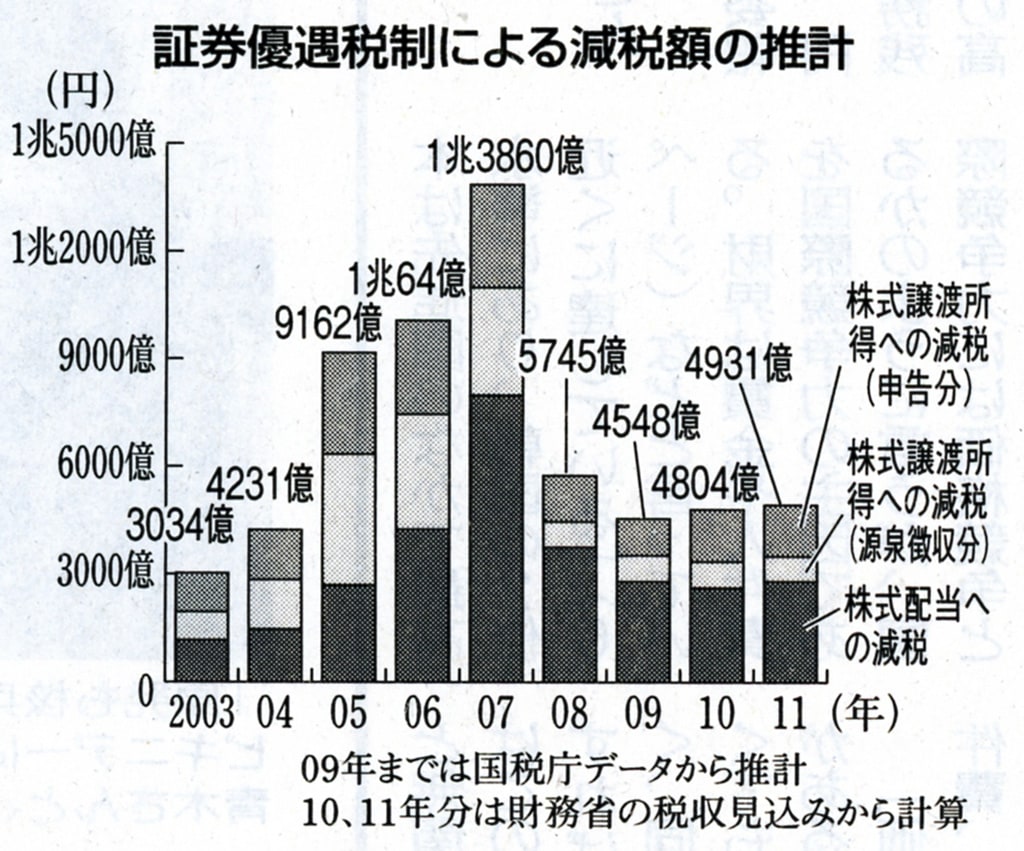

配当や株式譲渡益にかかる税は本来の税率が20%のところを、現在10%に半減されています。これは自民・公明政権によって2003年に導入されました。03年から07年までの期間限定でしたが、延長を繰り返し、現在は13年末まで期限を延長されています。

この優遇税制によって、03年から11年までに推計6兆379億円が減税されました。配当と譲渡益が多額だった07年には1兆4000億円にも上ります。株価が下落した現状でも5000億円程度も減税されています。

給与所得や事業所得であれば、国と地方の所得課税(所得税、住民税)を合わせると税率は15~50%になります。汗水たらして働いて手にする所得にかかる税金より、ぬれ手で粟(あわ)の配当や株式譲渡益にかかる税金の方が軽いことになります。

政府は証券優遇税制の延長について、「景気回復に万全を期すため」などと説明します。しかし、10日の衆院予算委員会基本的質疑で、日本共産党・志位和夫委員長が「証券優遇税制を延長することが景気とどうして関係するのか」とただしたのに対し、野田佳彦首相はまともに答弁できませんでした。

■減税数億円

■減税数億円

各企業の有価証券報告書から証券優遇税制導入後(03年4月~11年10月)の減税額を試算すると、トヨタ自動車の豊田章男社長は2億7000万円、京セラの稲森和夫名誉会長は5億9000万円、セブン&アイホールディングスの伊藤雅俊名誉会長は8億3000万円、ブリヂストンの石橋寛監査役は4億9000万円もの減税を受けている計算になります。

証券税制は国によって異なりますが、ドイツでは分離課税(26.375%)と総合課税(15~47.45%)の選択制です。

また、イギリスでは配当に対して10%、32.5%、42.5%の段階的課税です。譲渡益に対しても18%と28%の段階的課税です。アメリカでは、0%、15%の段階的課税 ですが、住民税(ニュー一ヨーク市では最高12.8%)が加わります。さらにオバマ大統領は証券課税への増税を提案しています。

日本共産党は、優遇税制をただちに廃止するとともに、高額の配当や株取引には30%を課税することで、6000億~1兆7000億円程度の財源が捻出されると見込んでいます。(つづく)

「しんぶん赤旗」日刊紙 2012年2月22日付掲載

さすがに2008年のリーマンショック後は株式の利ザヤで稼いだ分への減税額は減っていますが、株式配当は一定の額を維持し続けています。

大企業は、儲けが減っても、利ザヤで稼げなくっても、投資家へは確実に還元しているのです。

株式などに投資するだけの余裕のある人から税金を取ることは一般市民感覚として当然の事ではないでしょうか。

なけなしの預金の金利からも2割の税金が引かれているのですから。濡れ手で粟(あわ)の株式で儲けた金から3割取っても、だれも文句は言わないでしょう。

わくわく惑星 新発見④ 第2の地球はあるか

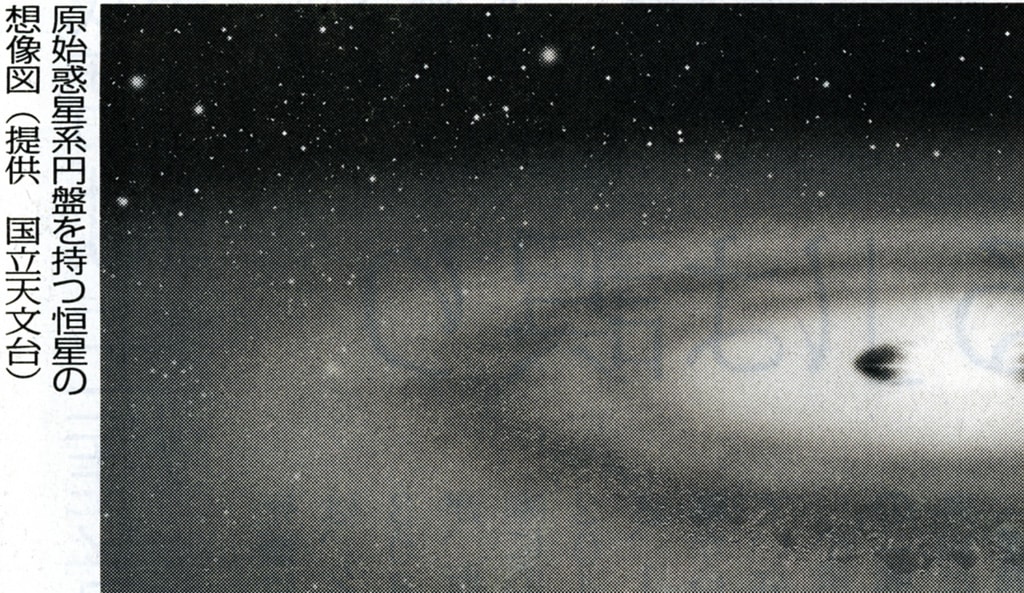

国立天文台のすばる望遠鏡は、若い星の周りにある塵の円盤「原始惑星系円盤」を直接撮影するための特殊な観測装置を備えています。中心の明るい星を覆い隠し、周りのかすかな円盤のようすを詳しく調べようというのです。

惑星そのものを撮影するだけでなく、まだ塵の向こうに潜んでいる生まれたばかりの惑星の兆しを捉え、惑星誕生のメカニズムを解明できると期待されます。大型望遠鏡と観測技術の進歩がもたらした画期的な観測です。

原始惑星系円盤を持つ恒星の想像図(提供国立天文台)

2009年、NASA(米航空宇宙局)は地球タイプの系外惑星探査を目的とした「ケプラー」という宇宙望遠鏡を打ち上げました。このケプラー探査機は間接的な方法(第1回の②の方法)で系外惑星を探していますが、観測開始から2年足らずの間に、すでに多くの発見を重ねています。

原始惑星系円盤を持つ恒星の想像図(提供国立天文台)

2009年、NASA(米航空宇宙局)は地球タイプの系外惑星探査を目的とした「ケプラー」という宇宙望遠鏡を打ち上げました。このケプラー探査機は間接的な方法(第1回の②の方法)で系外惑星を探していますが、観測開始から2年足らずの間に、すでに多くの発見を重ねています。

このケプラー探査機の大活躍と地上の望遠鏡での発見を合わせると、現在540個以上の惑星系を持つ星と、720個以上の系外惑星が発見されています。数多くの惑星の発見が続くと、地球に似た惑星の発見に期待が高まります。

惑星が液体の水と大気を持つためには、主星から適切な距離の範囲(ハビタブルゾーン)にあることが必要です。

ハビタブルゾーンに位置すると考えられる惑星もいくつか見つかっていますが、生命の生存には主星からの距離以外にもさまざまな条件が必要で、ほんとうに生命生存に適した惑星の発見はまだまだ先になりそうです。

私たちの住む惑星・地球が、生命にとって奇跡的なほどにめぐまれた環境にあること、また、宇宙の中で生命が存在するための条件の難しさについて、思い知らされるばかりです。

(国立天文台天文情報センター専門研究職員 小野智子)(おわり)

「しんぶん赤旗」日刊紙 2012年2月24日付掲載

たとえ、地面があって、水と大気がある惑星を発見しても、生命が存在している可能性のある惑星を発見するのは至難の業なのですね。

この地球の大事な自然を守り後世に残していくのは人類の仕事ですね。オゾン層や適度な二酸化炭素濃度で、有害な宇宙線や紫外線を遮断して、適度な保温効果で地球を温めている絶妙なバランス。

地球の過去にも温暖化や寒冷化の時期はありましたが、産業革命以降の温暖化ガス排出による地球温暖化のカーブは過去に例のないものだそうです。

「人のふり見て我がふり直せ」ではありませんが、太陽系外惑星を発見できるほどの英知をもった人類が、この地球を後世に残してやることはできるはずです。