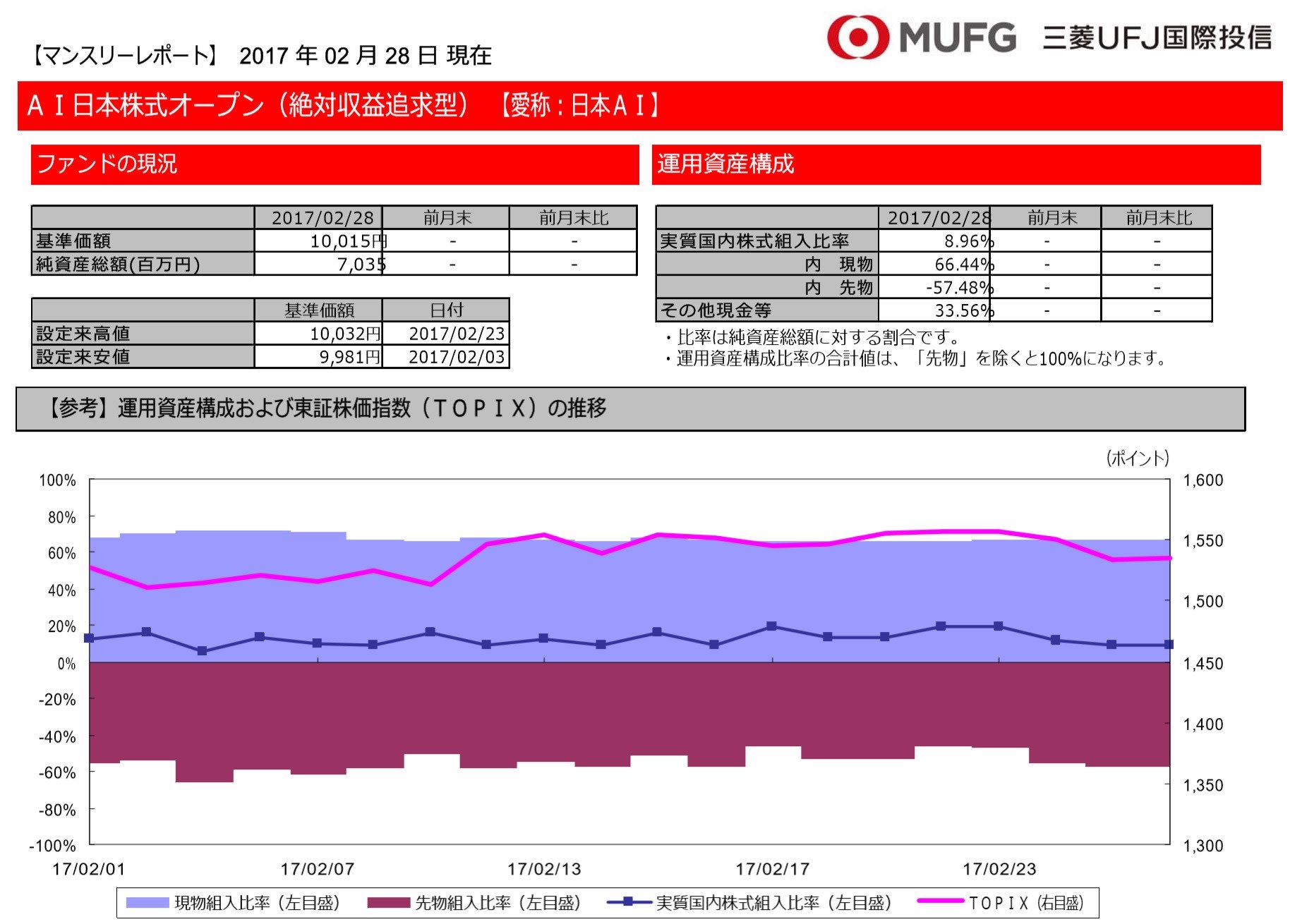

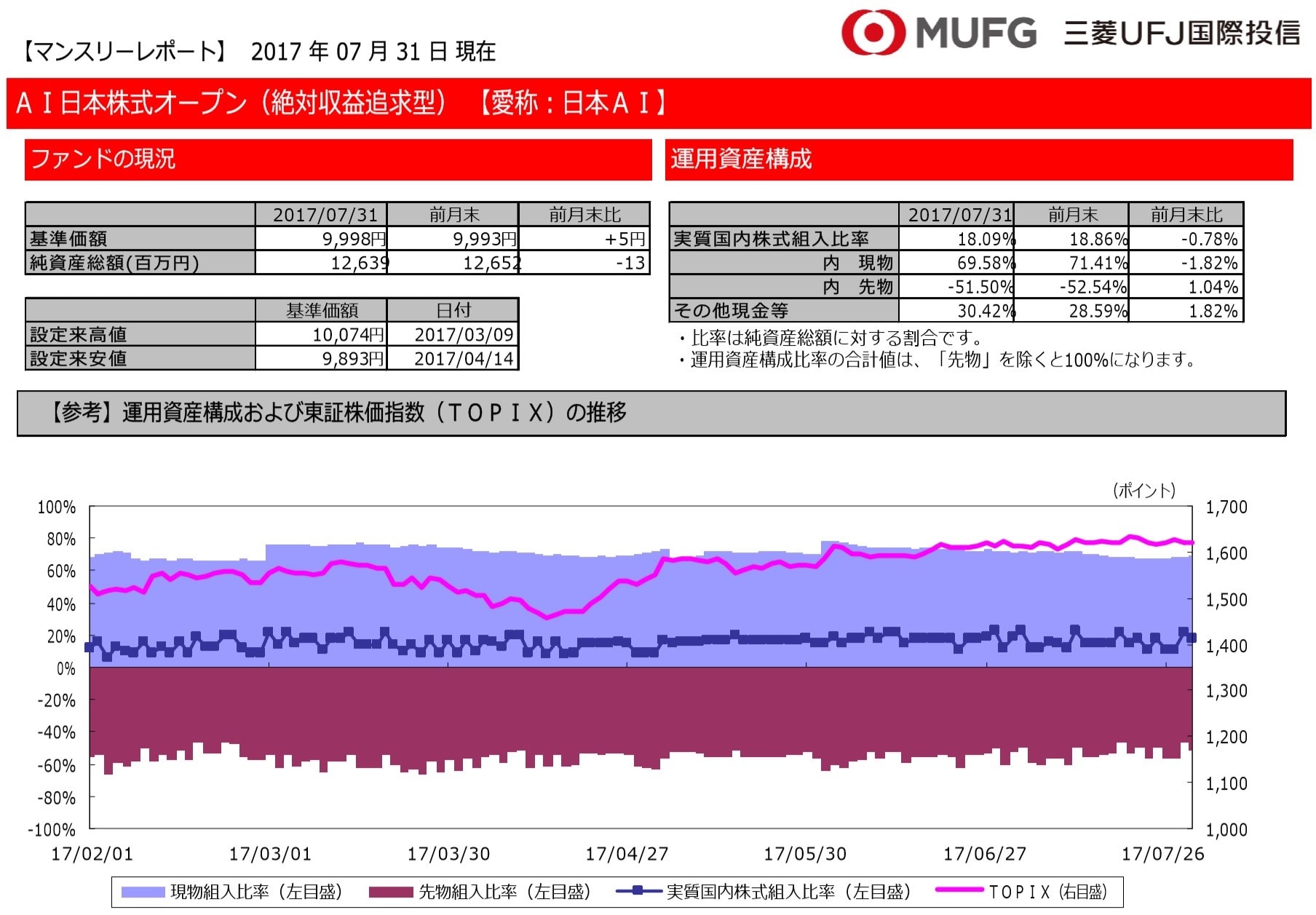

下の図は、AI日本株式オープン(絶対収益追求型)の『現金比率(月末時点)』の推移を見てみたものです:

現金比率は、過去1年間(各月末時点)の平均で 28.8% と、非常に高い水準になっていました。

また、日々の資産構成の推移をみると、月中ベースでも、日々、高い現金比率が常に維持されていたことがわかります。

※ 図:構成比率 0 ~ 100%の間で、余白部分(白色)が、現金比率の割合になります

それにしても、なぜ、こんなにも現金比率が、常に、高いのでしょうか?

AI日本株式オープン(絶対収益追求型)の公表資料(販売資料等)を読んでみたのですが、

運用戦略上、なぜ、こんなにも高い水準を維持しているのか、説明は見当たりませんでした。

ただ、現金比率が高い水準で維持されていた理由について、ちょっと推察できる記述を、「バックテストについて」の脚注の中で見つけました:

- 販売用資料『AI日本株式オープン(絶対収益追求型)』(pdf)

- バックテストは株式の組入比率の上限を80%

- カブドットコム証券『AIが運用する次世代ファンドならコレ!「AI日本株式オープン(絶対収益追求型)」』

- シミュレーションは株式の組入比率の上限を80%

- 特許情報プラットフォーム「人工知能を用いたファンド運用システム(特開2018-025851)」

☞ 審査書類情報:添付書類「人工知能(AI)を活用した絶対収益追求ファンド(ディスカッション資料)」2016.02.10 - Cash比率20%を想定

どうやら、現金比率20%の下限制約(=資金全体の内、最低20%は現金のまま保有しておく)を設けているようです。

実際、過去の資産構成の推移を見てみても、現金比率が20%を下回った日は、1日もありませんでした。

だとして、いったい、なぜ、全体の資金の内、20%以上は常に現金で保有することにしているのでしょうか?

残念ながら、現金比率に20%の下限制約を設けている理由がわかる記述は、見つかりませんでした。

たとえば、日経新聞『AI開発にも倫理を、実現するか「人道知能」[2017.3.31]』には、次のような記述がありました:

運用の詳細をみると、集めた資金のうち最大24%までは、AIが何を助言しようとも、人間が動かせる設計になっている。

これが、現金比率20%下限制約のことを指しているのかはわかりませんでしたが、それっぽい記述はこれくらいでした。

(ただ、調べていると、どうも現金比率とは無関係のような感じでした:「AI日本株式オープンは、「AIファンド」ではないかもしれない???」)

ちなみに、「AIと人間の役割分担」については、当ファンドでは、いくつかの記述に矛盾点があるように思います。

この点については、後ほど整理してみたいと思います。

☞『「AI」と「ヒト」の役割分担に関する説明での矛盾点:AI日本株式オープン(絶対収益追求型)』作成:2018.3.21

この現金比率制約の存在、結構重要なことだと思うのですが、何の説明もないので、ちょっとフラストレーションがたまってしまう感じです。

なので、ちょっと、きつい言い方になりますが、以下のように思ってしまいました。

AI日本株式オープン(絶対収益追求型)を購入する立場からすると、

どうして、投資したはずの資金の20%も(500万円投資していたら、100万円)が、運用されることもなく、

そう、リスクフリー・レイトなんて、たかが知れてます!

ただ、信託銀行に「現金」としてそのまま保有されなくてはいけないのでしょうか?

これって、投資資金の20%は、非常に高コストな預金口座に、無理やり預け入れさせられるってことなんです。

“預入手数料”(購入手数料:2.16%)を支払わされ(100万円だと2万1600円を支払い)、

さらに、日々、“口座維持手数料”(信託報酬等:年率1.296%)を支払い続けなければならないのです。

ただ、「現金」を口座に置いておくだけなのに。

例えば、日銀のマイナス金利政策と比較しながら考えると、

普通は、そんな口座からは、資金を出すのが、経済的に合理性のある行動ではないでしょうか?

私は「投資」をしようとしてるんですよ!

こう強く思ったのには、ちゃんと理由があります。

以前、パフォーマンスについて評価してみたときに、絶対収益追求型でありながらマイナスのリターンとなっている理由の1つとして

つまり、敗因の1つとして「コスト負け」を挙げました。

※ 参照:パフォーマンス評価:AI日本株式オープン(絶対収益追求型)(愛称:日本AI(あい)))

では、なぜコスト負けしたのか?という原因の1つが、この『現金比率の固定的な高さ』だと考えられるのです。

それなのに、なぜこんな運用をしてるのか、ちゃんとした説明が、どこを読んでも見当たらなかったんです!

たとえば、現金比率が高い理由としては、

AI日本株式オープン(絶対収益追求型)は、主に債券投資をしてきた人(株はリスクが高いと思っている人)向けに開発されているため

現金比率20%下限制約を入れて、リスクを暗に抑えているということかもしれません。

とはいえ、AI日本株式オープン(絶対収益追求型)を購入する側の立場から考えると、

この固定化された現金比率の高さは、コスト負担が重くなるという、デメリットしか思いつきません。

それに、このファンドでは、「先物アロケーション戦略」によってβリスクをコントロールするとも謳っています。

ですから、本来ならば、受託者責任を果たすために、合理的な理由をきちんと積極的に説明すべき事柄であると思います。

また、少なくとも、現金比率20%の下限制約があるのなら(万人向けのファンド特徴ではありませんので)、そのことは明確に説明すべき内容であるとも思います。

この「暗黙の内に、現金比率20%下限制約」を入れている行為って、信託報酬や売買手数料の『ステルス値上げ』のようなものだと思います。

変な例えですが、「1リットル入りの牛乳198円」を、お値段据え置きで「800ml入り牛乳」にして(実質値上げ)、販売するような感じです。

「900ml」どころの話ではありません。

(リスクが抑えられる分、投資可能な金額は自然と大きくなり、その分、運用・販売会社の手数料収入が水増しされます)

“消費者目線”でみれば、看過できない、かなりシビアな問題です。

この辺りの問題点については、

「信託報酬のステルス値上げ? 『AI日本株式オープン(絶対収益追求型)』から見えてくる投資信託ビジネスの課題点(作成中)」

で詳しく触れたいと思っています。

ちょっと脱線しそうになってきたので、話をまとめると、

AI日本株式オープン(絶対収益追求型)がコスト負けしやすい一因は、高コストファンドであるにもかかわらず、『固定的な現金比率の高さ』を設定している

ことにあると思います。

この点は、運用戦略の設計上の欠点であると思います(そもそも、現金比率の高さに見合うだけのリスクすら、残りの部分では取っていない)。

とはいえ、これは、AI日本株式オープン(絶対収益追求型)に固有の欠点というわけでなく、ある意味で「低リスク型ファンド」に固有の問題点と言えるかもしれません。

というのも、こんなレポートが、ちょうど出ていました:

ニッセイ基礎研究所(2018.3.7)「リスク・コントロール型ファンドにご注意を~2018年2月の投信動向~」

『低リスクのファンドは、預金代替や国内債券代替を求める投資家に人気になっているが、コスト負担が重たく、コストで収益が継続的に圧迫される点は留意した方がよいだろう。』

「損切り貧乏」ならぬ「低リスク貧乏」にならないよう、コスト意識は高めていった方が良い、といったところでしょうか。

● 2018年1月末時点

https://www.am.mufg.jp/pdf/geppou/252629/252629_201801.pdf

● 2017年12月末時点

https://www.am.mufg.jp/pdf/geppou/252629/252629_201712.pdf

● 2017年11月末時点

https://www.am.mufg.jp/pdf/geppou/252629/252629_201711.pdf

● 2017年10月末時点

https://www.am.mufg.jp/pdf/geppou/252629/252629_201710.pdf

● 2017年9月末時点

https://www.am.mufg.jp/pdf/geppou/252629/252629_201709.pdf

● 2017年8月末時点

https://www.am.mufg.jp/pdf/geppou/252629/252629_201708.pdf

● 2017年7月末時点

https://www.am.mufg.jp/pdf/geppou/252629/252629_201707.pdf

● 2017年6月末時点

https://www.am.mufg.jp/pdf/geppou/252629/252629_201706.pdf

● 2017年5月末時点

https://www.am.mufg.jp/pdf/geppou/252629/252629_201705.pdf

● 2017年4月末時点

https://www.am.mufg.jp/pdf/geppou/252629/252629_201704.pdf

● 2017年3月末時点

https://www.am.mufg.jp/pdf/geppou/252629/252629_201703.pdf

● 2017年2月末時点