(1) 不動産の共有持分を「贈与」した場合と「持分を放棄」した場合の違いについて

1.贈与をした場合⇒ 受贈者に贈与税が課税。

2.持分を放棄した場合

⇒ その持分は他の共有者に帰属。

⇒ 相続税法上においては、贈与とみなされて、他の共有者に贈与税が課税さる。

不動産の共有持分は贈与で税金が変わる?放棄等との違いや注意点

贈与を受けた方⇒ 贈与税と不動産取得税 の課税対象。

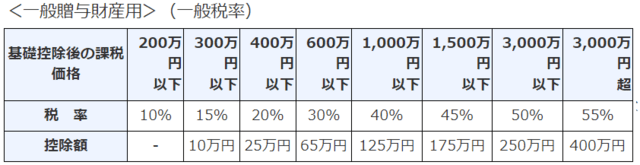

贈与税⇒ 共有持分の時価相当額に対し贈与税の基礎控除である110万円を差し引いた金額が贈与税の対象。

不動産取得税⇒ 固定資産税評価額に標準税率4%を乗じて算出。

土地の不動産取得税⇒ 固定資産税評価額が50%に減額される。

建物の不動産取得税⇒ 2024年3月31日まで、標準税率が3%に軽減。

贈与の場合⇒ 指定した方に共有持分を継承。

(2) 不動産を持分に分けて贈与する方法

(暦年贈与)

⇒ 法務局への登記申請手続きが必要。

⇒ 贈与契約書や登記原因証明情報など法律的な書類も作成。

⇒ (建物の場合) 固定資産評価証明書(課税価格が記載) を役所で取得。

⇒ (土地の場合) 路線価を元にした細かい計算が必要。(固定資産評価額ではない) (土地の路線価は毎年変更さる。)

⇒ 贈与税の申告、自分自身で行っても問題無し。

建物の価値 ⇒ 固定資産税評価額をそのまま援用。

土地の価値 ⇒ 「路線価」(国が出している土地の基準価格)を元に計算する。

路線価は国税庁のHP(サイト:財産評価基準書)で調べることが出来る。

相続不動産の3つの価格 ⇒ ①実勢価格 ➁路線価 ③固定資産評価額

-----

贈与税の算出(成増第六シャトレ305)

⇒ 持分比率( 弘12 : 14 )

贈与税の相談⇒ 贈与を、受ける人の住所⇒ 板橋税務署|東京国税局

⇒ 令和5年分 財産評価基準書 48001 - 路線価図|国税庁

⇒ 令和5年分 財産評価基準書 48002 - 路線価図|国税庁

⇩ ⇩ ⇩

-----

仲介手数料の計算(速算式) - 不動産に関する税金などを瞬時に計算・シミュレーション

⇒ 仲介手数料 = (売買価格✖3%+6万円) +消費税

例 (1,500万円 × 3% = 45万円 )+ 6万円(速算式)+ 5.1万円(消費税)= 56.10万円

-----

-----

※コメント投稿者のブログIDはブログ作成者のみに通知されます