データから見た多重債務者の像

銀行がサラ金と提携しているのは、このあたりの

「ヘタな顧客」 を掴まないためだろうと思う。

ギャンブルにハマって落ちていく人がもう少し

多いのかなと思ったが、

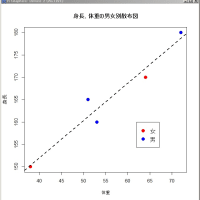

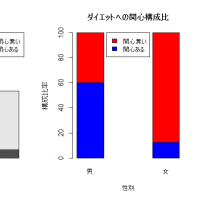

13ページの 「性別と返済困窮化理由」 をみると

男でも1割はいない。

だいたい男が落ちていくパターンは

「酒」「女」「ギャンブル」 と思うのだが、

アンケートにそういう観点の設問も入れて欲しかった。

経験的には異性絡みってのが多い気がする。

金融機関にとってはミドルリスクな消費者金融

マーケットを取りたいのだろうが、ほんとに美味しい

市場なのかな?

こういう人達を相手にするというだけで、気が引けるが。

「1. 日本社会の崩壊(勝ち組・負け組)」

にも書いてあるけど、預貯金をしないと破綻リスクが

高まるから、貯蓄運動を推進するのが消費者教育の

第一歩だろうね。

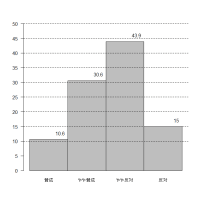

分析の結果、

「多重債務者は、年収の多寡、年収の増減、性別の

如何を問わず、時間の経過とともに、消費者金融以外

にも利用できる所から利用する」

という債務形成が明らかとなった。

出典(部分引用):http://www.mof.go.jp/jouhou/soken/kenkyu/ron118.pdf

神戸大学大学院経営学研究科助教授

財務総合政策研究所特別研究官

上羅 豪

銀行がサラ金と提携しているのは、このあたりの

「ヘタな顧客」 を掴まないためだろうと思う。

ギャンブルにハマって落ちていく人がもう少し

多いのかなと思ったが、

13ページの 「性別と返済困窮化理由」 をみると

男でも1割はいない。

だいたい男が落ちていくパターンは

「酒」「女」「ギャンブル」 と思うのだが、

アンケートにそういう観点の設問も入れて欲しかった。

経験的には異性絡みってのが多い気がする。

金融機関にとってはミドルリスクな消費者金融

マーケットを取りたいのだろうが、ほんとに美味しい

市場なのかな?

こういう人達を相手にするというだけで、気が引けるが。

「1. 日本社会の崩壊(勝ち組・負け組)」

にも書いてあるけど、預貯金をしないと破綻リスクが

高まるから、貯蓄運動を推進するのが消費者教育の

第一歩だろうね。

※コメント投稿者のブログIDはブログ作成者のみに通知されます