もう1年くらい経ってしまっただろうか?

もう1年くらい経ってしまっただろうか?ある時、小手指の埼玉りそな銀行で見かけた文字… 老後に必要な生活費 1ヶ月 349000円。

その時は 『ぎょっ!』 としながらも… 急いでいたか? 細かい説明とかは読まず。

でも、『うちは… そんな余裕あるのか? 家計を確認してみなくっちゃ!』と数字だけ、スマホにメモ。

そのメモを目にする度、家計簿をちゃんと集計してみないとな~ と思うも… そのまんま。

つい最近、また『ぎょっ!』

つい最近、また『ぎょっ!』そう言えば… と、確認してみたら… 企業年金? 個人年金? の受給期間が、あと2、3年で終了する!

つまり、我が家… あと2,3年で『公的年金だけの無職世帯』になるのだ!

旅行とか外食とか(自動車も?)にまわせる余裕がなくなるのは予想できるけど…

公的年金だけで生活ができるもんだか? どんな生活をすれば公的年金だけで生活できるのか?

想像がつかず… ただただ、不安ばかりで落ち着かない毎日… の今日、この頃。

この部分の… どんな生活になるか? どんな生活をすればよいか? の見通しがつけば…

あとは、そこに合わせて暮せばいいわけで…。

遊ぶにしても… 安心して遊べるわけで。

その見通しをつけるには… これまでの生活のデータが必要で…

これまでは当座帳をつけるだけで終わってしまっていたけど…

今年に入ってからの分は… せっせと家計簿に転記して… 一応、1~4月分の集計はできた。

あと何ヶ月分くらいのデータを用意すればいい?

っていうか… これを、どうやって利用すればいいんだ?(笑)

私の場合… 消費した月に計上するので…

朝日デジタルとかスマホ代とか… 精算が1,2ヶ月後に明細がわかるものもあり…

月が変わったからと言って、すぐ前月の集計ができるわけでなく… 結構、複雑。

@この頭を使う作業… いつまでできるか?

@PC家計簿への入力… いつまでキーボードを打てるか?

@PC 家計簿と平行してつけている… アナログ家計簿への手での記入も大変だし。

でも、一番最後まで管理できるのは… アナログ家計簿への記入と電卓での集計かも。(笑)

それに… その最後が… 必ずしも死ぬまでとは限らない。

私の場合… ずっと手前で… ボケてわからなくなる公算が大きい。

旦那が元気なら、彼に託せばいいだろうけど… 旦那が先に逝っちゃったら… そもそも私の年金はいかほど?

浜の真砂も尽きないけど… 将来の不安も尽きませんねえ。

さて、そんな不安感と作業をしている中… まさかのタイミングでの… 今回の金融庁からのアナウンス。

さて、そんな不安感と作業をしている中… まさかのタイミングでの… 今回の金融庁からのアナウンス。 公的年金だけでは足りず… 2000万円必要となるから、資産を増やしておけ… と。

そうかー 公的年金だけでの生活は無理なのかー。

もっとも… 将来、年金額が減るだろうってことは… うすうす感じてはいたけど…

ウチらはセーフで引っかからない? アウト? たぶん、その境目? 逃げ切れるかな? くらいな感覚。

それが月55000円足りないと、はっきり言われると… ある意味、言ってくれてよかった… とも。

まあ、ウチらは… 旦那74歳? 私69歳… 厚生省の例より10歳進んでいるから…

また、100歳までの可能性はなしにしたいから… 最悪95歳までとすると…

55000円 x 12 x 10 = 1320万円 だって。

でも、95歳まで… 丘の上のエレベーターなしのマンションに住めるとも思えないので…

食事を作るのが面倒になったところで… 高齢者施設に入ろうと思ったら…

足りなさ加減… ハンパないんでないかい?

でも、テレビのニュース番組の中で… 若いコメンテーターの人が…

『この2000万円足りない… というのは、目標とする生活に対しての不足額。

自分達、今の若い世代は… 自分の収入に合わせた生活をしている』と言っていた。

確かにねー。 そう考えないとねー。

そこに子育ても加われば… 大変なのは必至だろうし。

今、共働きの世帯が多いのは… 社会につながっていたいというより経済的必要が本当のところだろう。

女性の社会進出という言葉で語られているけど… 女性を労働力として組み込んでいる… のが本当のところ。

もちろん、生きがいをもっての仕事に就くことは喜ばしいことだけれど…

なんか… 子育てに専念したいけれど、必要に迫られて働きに出ている人が多い気がする。

さて、金融庁からのお達しにあるように… 報告書? まあ、同じようなもの…

さて、金融庁からのお達しにあるように… 報告書? まあ、同じようなもの…投資をしろと言われても… 投資にはリスクが伴うわけで… 生活費は投資には回せないわけで。

投資に回せるお金の余裕なんて… 一般には、そうそうないわけで。

リスクがないなら… 誰でも投資をするだろうし…

そもそも、年金事務所が投資で失敗して原資を減らすなどということもなかっただろうし!

できることで、私がわかりやすいのは… 節約しかないわけで。かの若いコメンテーター氏の言うように… 収入に見合った生活をするのが… 一番リスクがないわけで。

じゃあ、ウチの場合… どんな生活をすればいいの?

ウチの、これまでの生活のデータとともに… 金融庁が示した生活費の明細も参考にしたい。

ってことで… 発表されたデータを… これからの作業の参考に… すぐ見れるように… ここに、メモ。

ってことで… 発表されたデータを… これからの作業の参考に… すぐ見れるように… ここに、メモ。※麻生が… この家計の数字は… 豊かな老後を過ごすための参考だ… とか言ってたけど…

サンプルは… 国民年金だけで赤字の世帯や、年金だけでの収支が大幅黒字の世帯も含めての平均だそうで…。

ざっと見ても… その数字からは… けっして、<豊かな> 老後には見えない。

今でさえ… マンションの管理費はずっと高いし… 医療費も、もっとかかってるし…。

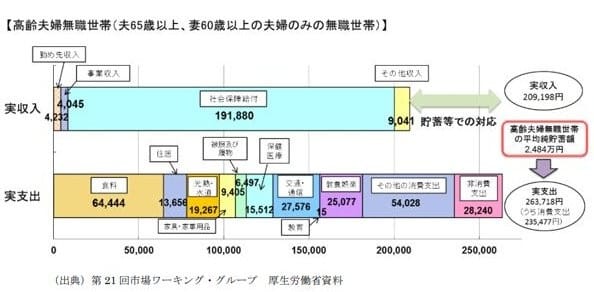

<高齢夫婦の平均収入>

社会保障給付金(年金など) 1901880円 + その他 = 209198円

<高齢夫婦の平均支出>

食料… 64444円

住居… 13656円

光熱・水道… 19267円

家具・家事用品… 9405円

被服・履物… 6497円

保健・医療… 15512円

交通・通信… 27576円

教育… 15円

教養娯楽… 25077円

その他の消費支出… 54028円

ーーーーーーーーーーーーーーーーー

上記消費支出合計… 235477円

非消費支出(税金)… 28240円

ーーーーーーーーーーーーーーーーー

実支出合計… 263717円

<収入> 209198円 ー 263717円 = 54519円 ≒ 55000円

ふ~ん、そうですか。

もう一つ… 資産寿命の延ばし方として… テレビでコメンテーターが言っていたのが… 毎日スーパーに行かない 固定費を見直す

毎日スーパーに行かない 固定費を見直すなるほどねー。

今回の金融庁のお達しに関し… 以下の記事が目についたので… 参考までに。<老後に2000万円必要!?急に言われても…我々はどう備えれば良いのか?> FNN PRIME 2019年6月4日 火曜 午後6:24