国内電子部品32社の2024年度の設備投資計画をまとめたところ、前年度比5.4%増の1兆3789億円を見込んでいることがわかった。19社が増額する。4年前より46%増えた。

ハイブリッド車(HV)や先進運転支援システム(ADAS)など電装化で自動車の搭載部品が増加。車載向けへの投資集中が鮮明になっている。電子部品の主要4分野で傾向を分析した。

電子部品投資の中心となっているのが「コンデンサー・コイル」などの受動部品だ。総投資額の6割を占める。24年度の投資額は8672億円で、前年度より7%増えた23年度並みの高水準が続く。

コンデンサーの中でも、積層セラミックコンデンサー(MLCC)への投資が活発だ。電気を一時的に貯蔵・放出し、機器の誤作動につながるノイズを除去する。一般的にスマホ1台に1000個、ガソリン車に5000個に対して、電気自動車(EV)は1万個使われるとされる。

ビジネスビジュアル

企業の戦略や最新動向を豊富なグラフィックスで深掘りし、新たな発見をお届けします。過去記事や「フォロー」はこちら。

MLCCは日本企業が世界市場をけん引している。自動車向けシェア首位は村田製作所で、上位5社にはTDKや太陽誘電も入る。韓国や台湾企業も成長する中、シェアを落とさないために設備投資を緩めない戦略をとっている。

村田製作所は24年度に1900億円の設備投資を予定する。「モビリティー向けのMLCCの数量は年10%ぐらいで伸びる」(中島規巨社長)とみて生産能力を年1割高めている。

島根県出雲市やフィリピンの新たな生産棟、福井県越前市で26年4月の稼働をめざす開発拠点に投資する。

EVは主力の米国で普及が遅れるなど、世界で伸び悩みがみられる。だがMLCCは攻めの投資が続く。

「EVは足元では調整局面にあるが、HVやプラグインHVでもMLCCの搭載量は増える」と語るのは、TDKの斎藤昇社長だ。

同社の24年度の設備投資額は前年度比14%増の2500億円を見込む。投資の中心は売上高の半分を占める電池だが、MLCCをはじめとした受動部品にも25%ほど振り分ける。

岩手県の工場にMLCCの新工場棟を設け、4月に稼働を始めた。24年度に生産能力を20年度の約2倍に高める。27年3月期までの3カ年の中期経営計画では受動部品に約2000億円投資する。

自動車用MLCC、1兆3500億円市場に

調査会社のグローバルインフォメーションとQYリサーチによると、世界の自動車用MLCCの市場規模は29年に84億1280万ドル(約1兆3500億円)になると予測する。22年の2.6倍だ。

EVやHVの駆動部で欠かせないモーターも生産設備増強が旺盛だ。各社の投資額は合計1576億円と、23年度比14%増を予定している。

ニデックはモーター関連を中心に16%増の1300億円の設備投資を計画する。長野県で産業用ロボットの減速機の生産ラインを導入し、生産能力を引き上げる。

マブチモーターは3割増の169億円を見込む。自動車のサイドミラーの操作に使う小型モーターなどに注力しつつ、EVバッテリーの冷却炉を制御するバルブも生産増強する。

スイッチ・コネクター分野も、ADASにより自動車1台当たりのコネクター数が増えていることから、右肩上がりで増加が続いている。

車載向けで投資拡大する流れは、電子回路基板や配線板にも及ぶ。自動車の電装化に伴い、半導体や電子部品を高密度に搭載する基板の需要が増えているからだ。EVのプリント基板搭載数はガソリン車の約3倍といわれる。

24年度の電子回路基板・配線板の投資額は2225億円で、前年度比22%増となる。メイコーはベトナムで新たに工場を建設し、車載向けを中心に量産する。

<picture class="picture_p166dhyf"><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5041936001072024000000-3.jpg?ixlib=js-3.8.0&w=638&h=1072&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=9246bba51bb6718b9f0a99bee1441874 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5041936001072024000000-3.jpg?ixlib=js-3.8.0&w=1276&h=2144&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=fe835019a530361aa0124a04bcfd274c 2x" media="(min-width: 1232px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5041936001072024000000-3.jpg?ixlib=js-3.8.0&w=638&h=1072&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=9246bba51bb6718b9f0a99bee1441874 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5041936001072024000000-3.jpg?ixlib=js-3.8.0&w=1276&h=2144&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=fe835019a530361aa0124a04bcfd274c 2x" media="(min-width: 992px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5041936001072024000000-3.jpg?ixlib=js-3.8.0&w=600&h=1008&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=92fde8aa6fec65a0711f041b3923ed8d 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5041936001072024000000-3.jpg?ixlib=js-3.8.0&w=1200&h=2016&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=c5398efb9766c4e0bae86b0b585b103b 2x" media="(min-width: 752px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5041936001072024000000-3.jpg?ixlib=js-3.8.0&w=600&h=1008&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=92fde8aa6fec65a0711f041b3923ed8d 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5041936001072024000000-3.jpg?ixlib=js-3.8.0&w=1200&h=2016&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=c5398efb9766c4e0bae86b0b585b103b 2x" media="(min-width: 316px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5041936001072024000000-3.jpg?ixlib=js-3.8.0&w=600&h=1008&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=92fde8aa6fec65a0711f041b3923ed8d 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5041936001072024000000-3.jpg?ixlib=js-3.8.0&w=1200&h=2016&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=c5398efb9766c4e0bae86b0b585b103b 2x" media="(min-width: 0px)" /></picture>

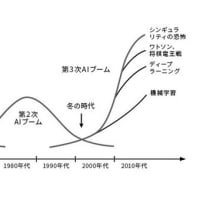

電子部品各社が車載向けと並んで、投資に力を入れる分野がある。人工知能(AI)向け部品だ。

24年度に700億円の設備投資を予定する太陽誘電は、投資の大半をAIサーバー向けをはじめとしたMLCCに充てる。生産能力を毎年10〜15%高めており、中国とマレーシアの工場の生産ラインを増やす。

「(AIサーバーは)最先端の最大容量MLCCが使われ、供給できる企業が限られる。ビジネスチャンスを損なわないようにする」と佐瀬克也社長は語る。

AIサーバーに搭載される半導体が高性能になると電力消費が大きくなるため、電気の流れを整えるMLCCの需要も伸びる。同社は30年度にサーバー向けMLCCの需要が23年度比の2.2倍になるとみている。

自動車+AIが進展

京セラは24年度の設備投資額は2000億円と、前年度比2割増を計画する。同社として過去最大だ。

谷本秀夫社長は「データセンターに使うAI半導体向けの先端パッケージの生産設備などに投資する。中期的にはAIなどで半導体パッケージやコンデンサーなどが成長していくのは間違いない」と話す。

自動運転などAIが自動車にも多く搭載されるようになれば、電子部品も高性能化、高密度化が一段と進む。大和証券の佐渡拓実チーフアナリストは「今後は企業の投資がAIに集中する可能性がある。

グローバルで生産年齢人口がピークアウトする中、生産性を高めるため、車や産業機械にAI搭載が進むだろう。電子部品もその対応が必要だ」と語る。

車載向けとAI向けの境界は今後なくなっていきそうだ。需要に応えるには量だけでなく、質でも高い水準が求められる。各社はこれまで以上に中長期の技術変化を捉えた投資戦略を練る必要がある。

(小西夕香、角田康祐、新田栄作)

企業のビジネス戦略をグラフィックスでまとめ、分かりやすく解説しています。

日経記事2024.07.10より引用

<picture class="picture_p166dhyf"><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5041909001072024000000-5.jpg?ixlib=js-3.8.0&w=638&h=1072&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=4f585a20039435ff03d9704ca05a667d 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5041909001072024000000-5.jpg?ixlib=js-3.8.0&w=1276&h=2144&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=fb63ced7b487f107fbb9f255cf51388b 2x" media="(min-width: 1232px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5041909001072024000000-5.jpg?ixlib=js-3.8.0&w=638&h=1072&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=4f585a20039435ff03d9704ca05a667d 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5041909001072024000000-5.jpg?ixlib=js-3.8.0&w=1276&h=2144&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=fb63ced7b487f107fbb9f255cf51388b 2x" media="(min-width: 992px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5041909001072024000000-5.jpg?ixlib=js-3.8.0&w=600&h=1008&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=62fad73050596997644c8ebe314b2d47 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5041909001072024000000-5.jpg?ixlib=js-3.8.0&w=1200&h=2016&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=758adb2649f0abc0e7d2d7674ff23722 2x" media="(min-width: 752px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5041909001072024000000-5.jpg?ixlib=js-3.8.0&w=600&h=1008&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=62fad73050596997644c8ebe314b2d47 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5041909001072024000000-5.jpg?ixlib=js-3.8.0&w=1200&h=2016&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=758adb2649f0abc0e7d2d7674ff23722 2x" media="(min-width: 316px)" /><source srcset="https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5041909001072024000000-5.jpg?ixlib=js-3.8.0&w=600&h=1008&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=62fad73050596997644c8ebe314b2d47 1x, https://article-image-ix.nikkei.com/https%3A%2F%2Fimgix-proxy.n8s.jp%2FDSXZQO5041909001072024000000-5.jpg?ixlib=js-3.8.0&w=1200&h=2016&auto=format%2Ccompress&fit=crop&bg=FFFFFF&s=758adb2649f0abc0e7d2d7674ff23722 2x" media="(min-width: 0px)" /></picture>