新興企業venture businessに投資されているお金をventure capital(VC)と呼んでいる。投資対象は一般には非公開株private equity(PE)である。

新技術や新製品あるいは新たなビジネスモデルなどをベースに起業して、急成長する企業に投資する。

新技術や新製品あるいは新たなビジネスモデルなどをベースに起業して、急成長する企業に投資する。

安東泰志さんは、PEF(private equity fund)のなかで、創業期企業に投資するのがventure capital。成熟期企業に投資するのはbuyout fundだとして、PEFを2種類に分けている。

投資において問題になるのは投資資金の回収(出口)である。その場所として従来から存在するのは、取引所での株式の公開(新規株式公開initial public offering:IPO)である。しかし近年、投資ファンドが増加したことで、他のファンドへの売却も有力な出口となっている。

投資資金の出口としての取引所をみたときに、新興企業向けの新興市場は有力な出口に見える。しかし新興市場は市場の売買の主体が個人中心という問題を抱えている。小さい企業にとっては開示負担など上場企業に課される義務が重いほか、事業の専門性の高い企業が上場しにくいという問題もある。上場後、市場の規模が小さいので値動きが荒くなりやすいという問題もある。これらの問題を考えると、企業規模がまだ小さい段階でのIPOという選択が正しいかは実は微妙である。

2000 前後 新興市場の整備で3市場整う(新興市場からの市場変更はこの整備のあとは減少傾向 2008年24社 2009年4社) インターネットの普及

2000 ネット株バブルの崩壊 年金などの退出 新興市場の取引参加者は個人投資家が多い(6割とも)。IPO(initial public offering 新規株式公開)という出口の減少。2002-2003

新興3市場の競争

ジャスダック2004年12月上場 前身は1976年設立の日本店頭株式会社

東証マザーズ

大証ヘラクレス ナスダックジャパンとして2000年5月

東証マザーズ

大証ヘラクレス ナスダックジャパンとして2000年5月

2002/12 ナスダックジャパンがヘラクレスに改称

2003年4月1日 上場会社に業績概況四半期開示東証要請

2004年4月1日 上場会社に要約BS, 要約PLA四半期開示東証要請

2006年 金融商品取引法 制定 2007年に施行

2006年1月ライブドア事件 個人投資資金 海外新興国株 外国為替証拠金取引に流れる

2007-2008 サブプライム金融危機 株価下落 新規公開の減少

2008年4月1日以降に始まる年度 本決算並みの四半期開示(CF計算書 部門別)四半期財務諸表の法定義務化 内部統制報告書監査制度の導入 対象:上場会社など

2008年秋 リーマンショックのあとリスクマネーの消滅

繰り返される不祥事でベンチャー企業への信頼感の低下

2009年 株券電子化 内部統制報告書制度などの負担増える

(2009年:新規上場は底に そこから回復へ)

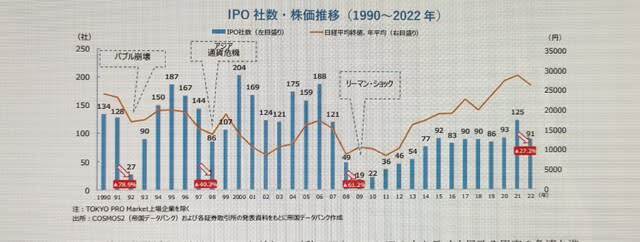

日本のIPOの推移 2022年のIPO動向(帝国データバンク)より

市場別IPO企業数の推移 2022年IPO市場の動向(デロイト)より

日本のVC 従来は上場の可能性のある企業に薄く投資(ばらまき)日本では1社あたり8000万程度。欧州ではこの5倍程度、アメリカで10倍程度(VEC調査による)。⇒投資額を増やして経営支援することが求められている

1000-3000万円程度⇒1億円程度

投資期間 10年

投資家 年金 地方銀行 事業会社など

VCへ出資者にはVB自身も

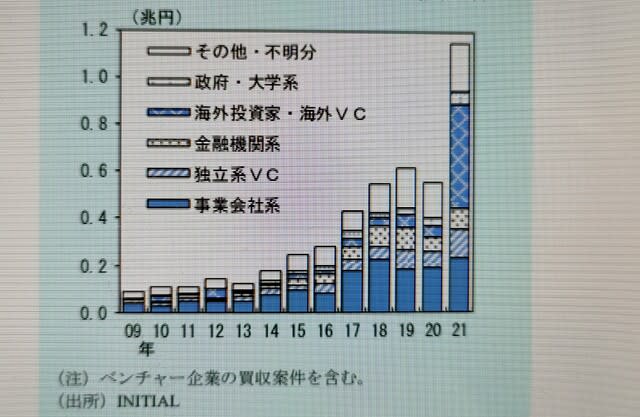

事業会社系VCが増えている。VCの増加は、新興企業の新たな出口になることが期待される。

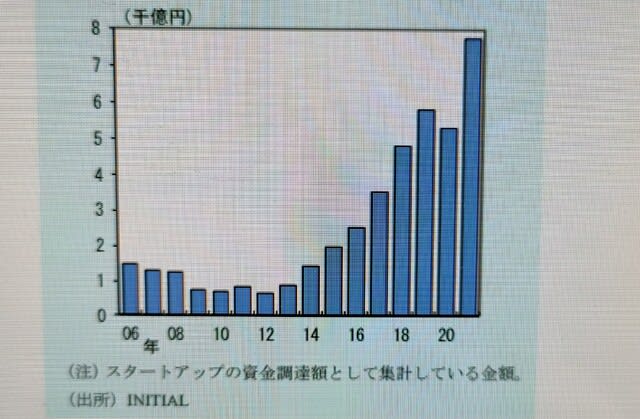

ベンチャービジネスへの投資額の推移(日本銀行2022J-11, page.1)

(2023年9月に追記 投資額は2008年~2013年あたりが底で、その後は順調に拡大し、2019年頃からは年5000-8000億といったサイズに到達している。ファンドとしては事業会社系ファンドが増えている。こうした投資規模の増加は、VB側からすれば、新たな出口の形成を意味している。)

ベンチャーキャピタル主体別の投資の推移(日本銀行2022J-11, page.2)

VC:これまで設立後一定年数経ち業績安定 上場視野など安定したところを好む傾向(⇒安定したところばかりと批判)

他方で投資額の増加にも問題⇒投資効率の低下 回収効率の低下 早熟な企業の上場を助長など

VC(自身が上場会社でもある) 新興株相場が低迷 新規上場が低迷すると上場に伴う利益を得られず業績悪化

新興市場、新興企業の特徴:機関投資家は一定の時価総額に達しない銘柄を投資対象にしない。売買は個人が中心。新興株市場が低迷するとその傾向強まる(機関投資家の新興市場離れ)。一般的に新興企業は事業規模が小さく事業環境の悪化に耐性が乏しい。機関投資家の投資対象として不適切。

資料

VCとは? M&Aマガジン(日本M&Aセンター)2023/09/07閲覧

ベンチャーキャピタルVC最新動向 日本VC協会 2023/09/07閲覧

我が国ベンチャービジネスの現状と課題 日銀2022J-11 2023/09/07閲覧

2022年のIPO動向 帝国データバンク2022/12/29 2023/09/07閲覧

2022年IPO市場動向 デロイト 2023/09/07閲覧

ベンチャーキャピタルVC最新動向 日本VC協会 2023/09/07閲覧

我が国ベンチャービジネスの現状と課題 日銀2022J-11 2023/09/07閲覧

2022年のIPO動向 帝国データバンク2022/12/29 2023/09/07閲覧

2022年IPO市場動向 デロイト 2023/09/07閲覧

初出2010/06/01 資料差替え更新2023/09/07