トルコ経済が低迷から抜けられないでいる。

2018年中ごろ、トルコやアルゼンチンといった新興国で通貨暴落が発生した。

その後、緊急利上げ、為替介入、IMFの緊急融資(アルゼンチン)などがやつぎばやにおこなわれ、2018年10月ごろトルコやアルゼンチンの通貨は下げどまった。

そして2019年にはいるとアメリカで利上げ期待が後退し、新興国の通貨問題はこれでしばらくおやすみかと思われた。

しかし、2019年2月ごろからアルゼンチン・ペソやトルコ・リラがふたたび下落をはじめ、アルゼンチンでは2018年の通貨危機時をこえて通貨安が進んでいる。

トルコ・リラは2019年のピークにはまだ相当の距離があるものの、2月以降じりじりと通貨安(対ドル)が進んでいる。

少し前、フィナンシャルタイムズが、トルコ中銀が国内銀行から短期で借りた外貨(かなりの金額)を中銀の外貨準備にいれて水増し公表していたことをスクープ。その後、トルコ・リラが大きく下落してニュースになったが、実際のところトルコ・リラの下落はそのかなり前から始まっている(ちなみに、このスクープは何かの賞を取ると思う)。

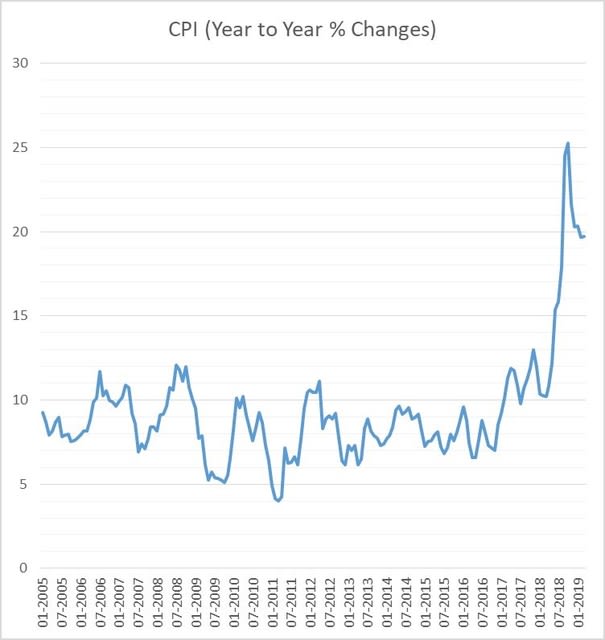

その背景にあるのが高いインフレ率と経済の悪化である。

トルコのインフレ率(CPI)は2018年10月に前年比25.24%をつけた後いくらか低下しているが、依然として20%前後という高い水準にとどまっている(下の図)。

その一方で経済は低迷を続けている。

実質GDPは2018年Q3が年率-1.57%、Q4が-2.45%と2四半期連続でマイナスを記録(下の図)。

これを私の研究分野である自動車でみてみると、トルコはヨーロッパへの輸出拠点として自動車産業が発展しているが、2018年の自動車生産台数は158万7,836台と前年より約9%の減少となっている。

この減少は現在も続いており、2019年3月の自動車生産は前年比-18.4%となっている。

こうしたことからトルコから撤退する自動車メーカーも出始めており、年18万台の生産能力をもつホンダは2021年に同国の生産から撤退すると発表している。

当然のことながら失業率も上昇しており、2019年3月の失業率は14.7%と過去10年で最高となっている。

こうした経済状況は、エルドアン大統領ひきいる公正発展党が2019年3月の総選挙で大きな敗北をきっする原因になった。

インフレを抑え、海外投資を呼び込むには通貨の安定が不可欠。

アルゼンチン・ペソとともにトルコ・リラの動向にしばらく注意したい。

注:ブログの内容については十分吟味しているつもりですが、間違いがないことを保証するものではなく、また将来の経済、政治変化を考慮に入れたものでもありません。

トルコ中銀、6.25%の利上げ (2018/9/13)

トルコ、リラ貯金の源泉徴収税を引き下げ (2018/8/31)

トルコリラ、再び下落: ドイツが金融支援を検討(2018/8/29)

トルコ、ステルス利上げ (2018/8/16)

トルコ発の世界恐慌? (2018/8/13)

トルコでエルドガン大統領が勝利宣言: 積極財政の継続へ (2018/6/25)

6月24日にトルコで大統領選挙: 選挙後が焦点(2018/6/7)