土地の賃貸料は消費税の非課税取引になっていますが、駐車場の賃料は課税取引になります。駐車場の賃料を非課税するために2つの方法が考えられます。①土地の貸し付けにできるか?消費税法基本通達に次の通り規定されています。「事業者が駐車場又は駐輪場として土地を利用させた場合において、その土地につき駐車場又は駐輪場としての用途に応じる地面の整備又はフェンス、区画、建物の設置等をしていないとき(駐車または駐輪に係る車両又は自転車の管理をしている場合を除く。)は、その土地の使用は、土地の貸付けに含まれる。」駐車場収入として課税取引になるのは、土地に次の施設がある場合とされています。〇アスファルト敷 〇砂利敷 〇フェンスと番号札の設置 〇ロープなどの区画 〇車止めブロックなどの設置

②住宅の家賃に含められるか?1戸1台以上の駐車スペースがあるか、駐車場を借りなくても、家賃に含めて賃料設定できるかがポイントになります。

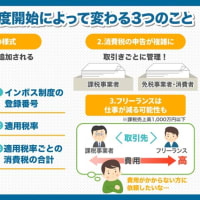

課税取引が駐車場のみのオーナーの場合には、インボイスによる影響が少ないことから、基本的に登録は必要ないかと考えます。しかし駐車場を大企業に一括で貸しているなど、借主の消費税の負担が増えてしまったり、金額も大きく影響する場合には、登録するべきか、値引きをしたほうが良いかは検討した方がよいでしょう。

②住宅の家賃に含められるか?1戸1台以上の駐車スペースがあるか、駐車場を借りなくても、家賃に含めて賃料設定できるかがポイントになります。

課税取引が駐車場のみのオーナーの場合には、インボイスによる影響が少ないことから、基本的に登録は必要ないかと考えます。しかし駐車場を大企業に一括で貸しているなど、借主の消費税の負担が増えてしまったり、金額も大きく影響する場合には、登録するべきか、値引きをしたほうが良いかは検討した方がよいでしょう。

※コメント投稿者のブログIDはブログ作成者のみに通知されます