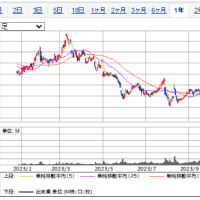

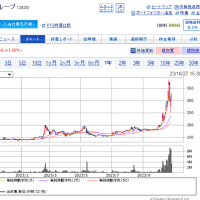

今年はよく官製相場という言葉を聞いた。

■おさらい。

・公的マネーと言われる日銀とGPIFが日本株を購入し、株価を下支えしている。

・GPIFは2014年にポートフォリオのうち、株式の割合を12%から25%へ引き上げ。

(GPIFの運用資産は約130兆円だから、その4分の1、30兆円強を株式運用ということ)

・日銀は直接の株購入ではなく、信託銀行を通じてETFを買い、年間購入額を6兆円へ。

■その結果

・日経の試算では、1部上場1970のうち約470社が実質、日銀・GPIFが筆頭株主。

■今後(これは自分の推測)

・日銀もGPIFも、現状の方針を維持し株を買うと思う。

⇒日銀は物価目標の2%を実現しなければならない。株価が下がると景気が冷え込む感が出て

しまうので、ETFを買って株価を支えるだろう。(年間6兆円のETF購入は株価を2000円押し上げ

効果があるそう)

⇒GPIFは急に方針転換して債券の運用比率を高めることはないだろう。

高橋理事長の記事とかを読んでいるとそう感じることがある。

なお、出口戦略では株を売らないといけないので、そのタイミングは見計らう必要があると感じている。

日銀の黒田さんの任期が、2018年4月まで。その年は安倍首相の任期でもある。このタイミングで大きな

方針変更があるかもしれない。高橋理事長の任期は5年だから2021年4月?まで。

■おさらい。

・公的マネーと言われる日銀とGPIFが日本株を購入し、株価を下支えしている。

・GPIFは2014年にポートフォリオのうち、株式の割合を12%から25%へ引き上げ。

(GPIFの運用資産は約130兆円だから、その4分の1、30兆円強を株式運用ということ)

・日銀は直接の株購入ではなく、信託銀行を通じてETFを買い、年間購入額を6兆円へ。

■その結果

・日経の試算では、1部上場1970のうち約470社が実質、日銀・GPIFが筆頭株主。

■今後(これは自分の推測)

・日銀もGPIFも、現状の方針を維持し株を買うと思う。

⇒日銀は物価目標の2%を実現しなければならない。株価が下がると景気が冷え込む感が出て

しまうので、ETFを買って株価を支えるだろう。(年間6兆円のETF購入は株価を2000円押し上げ

効果があるそう)

⇒GPIFは急に方針転換して債券の運用比率を高めることはないだろう。

高橋理事長の記事とかを読んでいるとそう感じることがある。

なお、出口戦略では株を売らないといけないので、そのタイミングは見計らう必要があると感じている。

日銀の黒田さんの任期が、2018年4月まで。その年は安倍首相の任期でもある。このタイミングで大きな

方針変更があるかもしれない。高橋理事長の任期は5年だから2021年4月?まで。

※コメント投稿者のブログIDはブログ作成者のみに通知されます