関東の梅雨は明けたものの7月は市から国民健康保険税納税通知書が送られてくるゆううつな月でもあります。

特に今年は国民健康保険制度の変更に伴い都から当市の標準保険料率が示され、その提示額たるやもともと高額だったところにさらに目が飛び出る税額が提示されており、そのまま適用した場合急激な負担増になるため本年度については当市独自の裁量で以下のとおり緩和措置が講じられています。

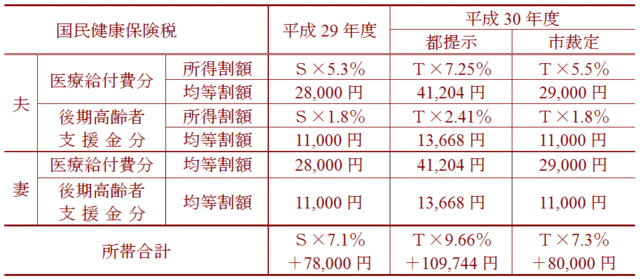

夫と専業主婦の二人所帯の標準的な平成30年度国民健康保険税(年額)は当市の場合次のようになっています(介護納付金分は除外してあります)。

(平成28年中の総所得金額-基礎控除33万円)をSで、(平成29年中の総所得金額-基礎控除33万円)をTで表わします。

総所得金額は給与所得、公的年金や積立年金等の収入、配当所得等の合計額(いずれも控除分、必要経費等を差し引く)となります。

表のとおり当市の裁定は後期高齢者支援金分については平成29年度分が据え置かれていますが医療給付費分の負担が増えています。

市の裁定はあくまで平成30年度についての特別措置であって平成31年度以降どうなるかは未定です。

今後都提示分に近づける裁定がなされるととんでもない高額負担になってしまいます。

毎年支払わなければならない5大税金は健康保険、介護保険、所得税、地方税、固定資産税、中でもこの健康保険税は非常に高額です。

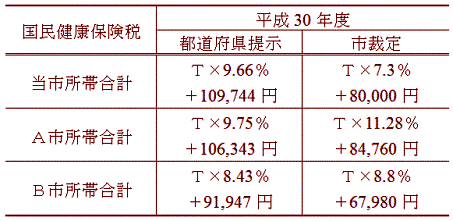

国民健康保険税は市によって税額がずい分異なり、高い市もあれば安い市もあります。

当市以外ではどうなっているか、夫と専業主婦の二人所帯の場合について当市と年額で比較してみたいと思います。

(平成29年中の総所得金額-基礎控除33万円)をTで表わします。

今年から国民健康保険の財政運営の責任主体が市区町村から都道府県へと広域化されたことで保険料が平準化されると予想されますが、それに加えて市裁定分はそれぞれの市が抱える財政状態が勘案されているものと思われます。

保険により病院での診察や検査等、薬局での投薬等窓口負担が3割以下の負担で助かってはいますが肝心の保険料がこう高くてはたまりません。

検査漬け、薬漬け診療の無駄、さらには政府・官僚、医科大学・医師、製薬会社、医師会・薬剤師会等圧力団体、これら相互の癒着といった医療の根本問題をクリアにして納税者が納得できる税制にしてゆくことが必要であると痛感します。

関連ブログ:

・高齢受給者と後期高齢者の違い(2018.04.06)

・国民健康保険、介護保険、後期高齢者医療のまとめ(2014.08.05)

※コメント投稿者のブログIDはブログ作成者のみに通知されます