便利になりました。パソコンがあれば、ネットでセミナーに出席でき、よい勉強になり、刺激ももらえます。「インプットなくしてアウトプットなし」です。

昨晩の(株)日本総合研究所・主席研究員・藻谷氏の「コロナ後の世界、東京、地方の新たな関係を模索する」もそのようなセミナーの一つでした。藻谷氏のセミナーは、常にデータに基づく考察であり説得力があります。(以下、提示する資料そのものは6月4日のセミナーの配布物)

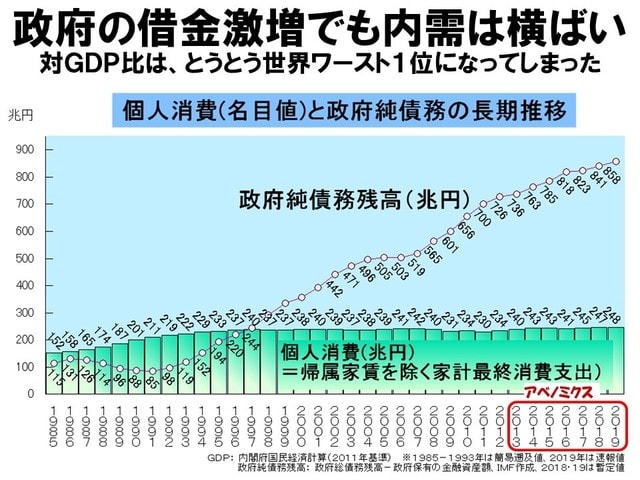

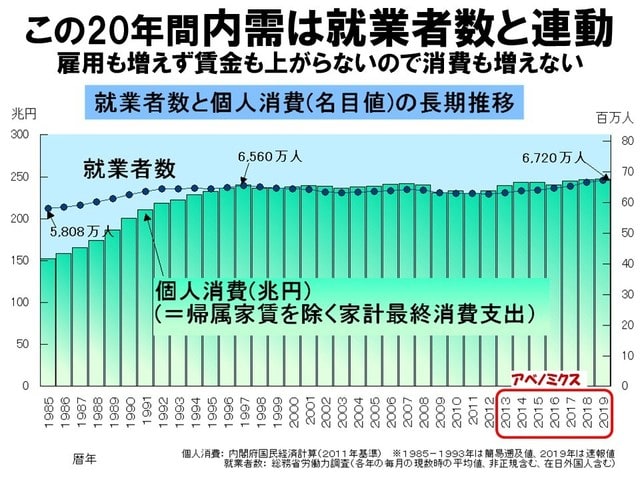

異次元緩和をしても一向に伸びない個人消費。何故か。(賃金が上昇しない環境下では)個人消費は就業者数と連動。

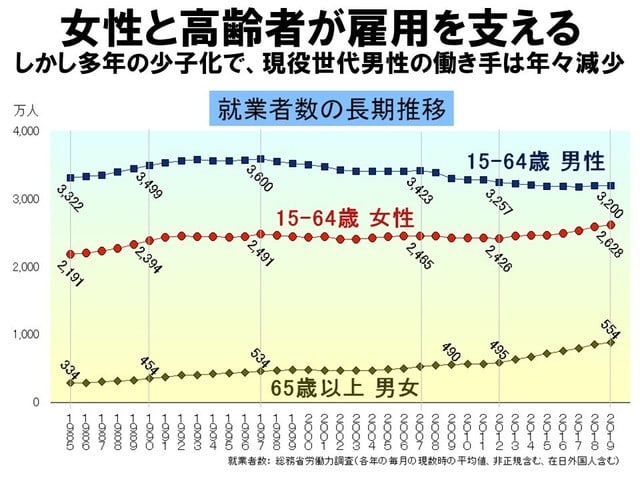

人口が減れば個人消費は減る。現在、就業者数を微増させているのが女性と65歳以上の男女。

異次元緩和で株価があがり儲かった65歳以上の方もいるかと思います。株の運用に頭を使うのも悪くないと思います。私も20年くらい前はやっていました。ただ、市場の流れを読むだけなので(何をいっているこの馬鹿者と言われそうですが)達成感がありませんでした。

65歳以上の就業者はこの10年で60万人以上増えています。私もその一人です。65歳以上で働いている理由は様々だと思います。私のように年金をあてにしない方針のもと、健康のためにも知的な労働を続けていくという人もいるはずです。

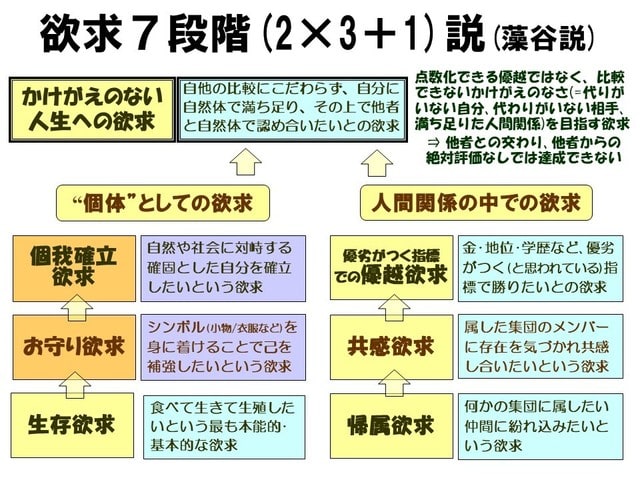

死ぬまでやるぞ!!かけがえのないない人生への欲求を求めて!!(実はまだこの境地には達していない。煩悩があまたある)

昨晩の(株)日本総合研究所・主席研究員・藻谷氏の「コロナ後の世界、東京、地方の新たな関係を模索する」もそのようなセミナーの一つでした。藻谷氏のセミナーは、常にデータに基づく考察であり説得力があります。(以下、提示する資料そのものは6月4日のセミナーの配布物)

異次元緩和をしても一向に伸びない個人消費。何故か。(賃金が上昇しない環境下では)個人消費は就業者数と連動。

人口が減れば個人消費は減る。現在、就業者数を微増させているのが女性と65歳以上の男女。

異次元緩和で株価があがり儲かった65歳以上の方もいるかと思います。株の運用に頭を使うのも悪くないと思います。私も20年くらい前はやっていました。ただ、市場の流れを読むだけなので(何をいっているこの馬鹿者と言われそうですが)達成感がありませんでした。

65歳以上の就業者はこの10年で60万人以上増えています。私もその一人です。65歳以上で働いている理由は様々だと思います。私のように年金をあてにしない方針のもと、健康のためにも知的な労働を続けていくという人もいるはずです。

死ぬまでやるぞ!!かけがえのないない人生への欲求を求めて!!(実はまだこの境地には達していない。煩悩があまたある)