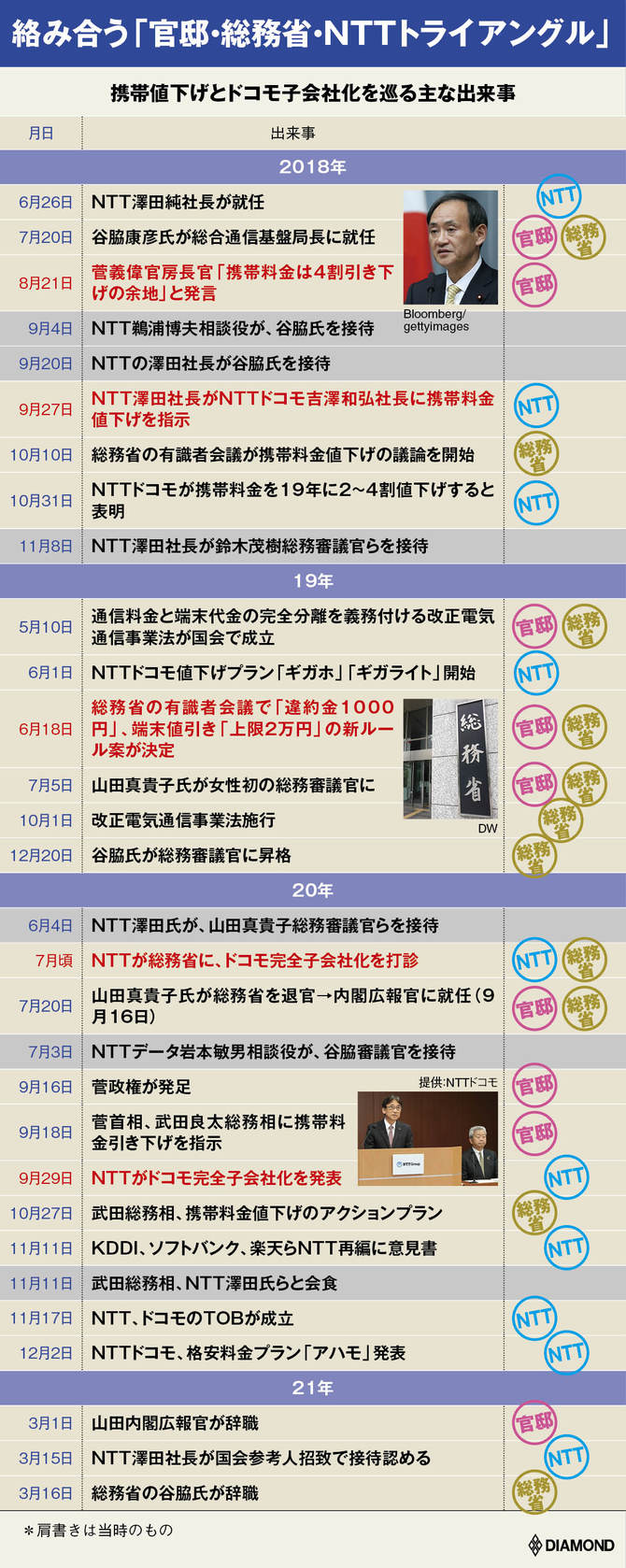

ダイヤモンド編集部 村井令二:記者

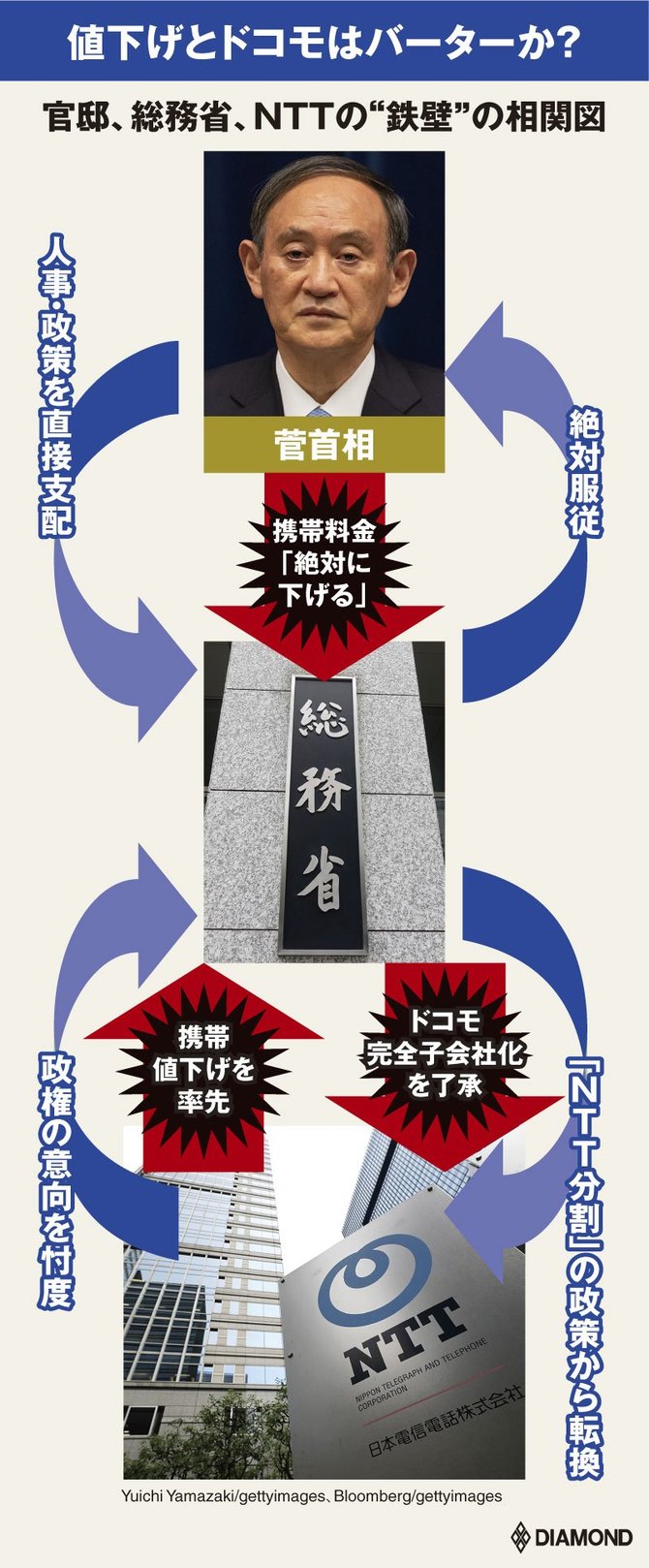

携帯キャリア3社とそれらの販売代理店。その奴隷のようなゆがんだ関係の実態については、長らくベールに包まれていた。そこで、ダイヤモンド編集部では、KDDIが販売代理店に示した内部資料を入手。巧妙に代理店の経営を支配する「隷属の構図」が明らかになった。(ダイヤモンド編集部 村井令二)

KDDIが黒字の代理店に身売り持ちかけ

背景に「奴隷のような関係」

「もはや事業を売却してはいかがでしょうか」――。KDDIの担当者から突然の申し出を受けた販売代理店「auショップ」を営む店主はショックを受けた。売却金額まで明記された身売りの提案は、近隣でauショップを運営する別の販売代理店に営業権を引き渡すという衝撃的な内容だった。 もちろん業績不振で経営が立ち行かなくなったのならば、売却もやむを得まい。だが、この販売代理店は黒字の店舗だ。店主は「自分の店の行く末を他人に決められる筋合いはない」と怒りをあらわにする。実は、KDDIがその身売り話を持ち掛けてきた理由は明白だった。 この販売代理店は直前に、KDDIの店舗評価で「Dランク」を付けられていたのだ。KDDIによる店舗評価の最低ランクで、今後は「支援金」が支給されないため、経営が厳しくなってゆくのは明らかだった。 このように、携帯キャリアから「退店勧告」を突き付けられる販売代理店が全国で相次いでいる。販売代理店の経営はキャリアから受け取る支援金に依存しているため「奴隷のような関係」は続く。そのゆがんだ関係は長くベールに包まれていた。そこで、ダイヤモンド編集部では、KDDIが販売代理店に示した内部資料を入手。巧妙に販売代理店の経営を支配する構図が明らかになってきた。

格付け」が握る生殺与奪の権

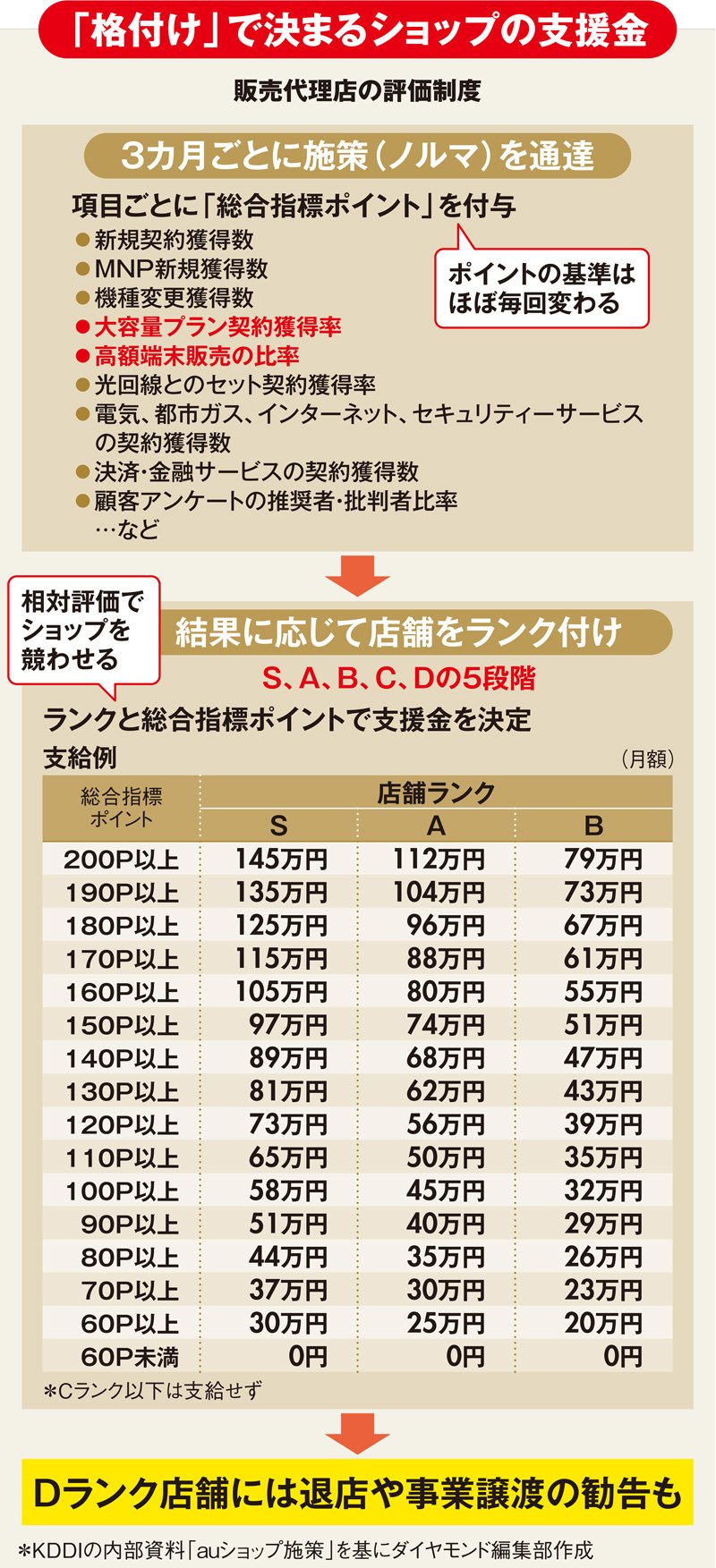

内部資料によると、KDDIは3カ月ごとに販売代理店に「auショップ様向け施策」という文書を通達して、全国の販売代理店に支援金の支給方針を示している。

文書には、携帯電話の新規契約、他社転入(MNP)の新規契約、機種変更など基本的な携帯電話サービスのほか、光回線、電気、都市ガス、インターネット、セキュリティーなど周辺分野のサービス項目が列挙されている。それぞれのサービス項目ごとにポイントを付与し、それを合計した「総合指標ポイント」で、各販売代理店の成績を点数化する仕組みである。

評価制度の肝は、販売代理店に付与したポイントの成績に応じて、販売代理店を「S、A、B、C、D」の5段階の「店舗ランク」に格付けし、それぞれのランクごとに支援金を決定することにある。

販売代理店は、高いランクに格付けされれば高額の支援金が支給される一方で、下位ランクに落ちると支援金の支給を止められる。まさしく「死活格付け」だ。

最低評価のDランクになれば、主要な支援金の対象から外される上、一度でもDを取ると「永年Dランク」として二度と上位ランクに浮上できないという厳しい実態も明らかになった。

店舗減らしの口実か?

営業成績の悪い店舗が市場から退場するのは当然である。だが、この仕組みの最大の問題は、格付けが「相対評価」であることだ。これによって販売代理店は、いくら営業成績が好調でも、他の店舗の成績がそれを上回ればランクは上がらない。ある販売代理店の経営者は「絶対評価の目標があれば経営計画も立てられるが、相対評価で支援金を決められては収入が読めない」と不満を漏らす。

もっとも足元では、S~Cランクが相対評価で、Dランクのみポイントが一定基準を下回った場合に格付けされるため「よほどのことがなければDランクには落ちない」(販売代理店)との声がある。だが、この仕組みの変更も予期せず行われるので、販売代理店側の不安が解消されることはない。

実際に、販売代理店を格付けする基準は頻繁に改正されている。2019年6月ごろまでは、全ての格付けが相対評価で決められていた。これにより当時は、総合指標ポイントが少ない店舗が軒並みDランクになり、全国的に支援金の支給停止が相次いだもようだ。

冒頭のauショップも、当時の相対評価の基準で永年Dランクに転落した店舗だった。KDDIから事実上の退店勧告を受けた格好だが、複数の販売代理店の経営者からは「KDDIは意図的にDランクの店舗を増やして、全体の店舗数の削減を狙っているのではないか」との疑念が絶えない。

こうした店舗格付けの仕組みを導入しているのは、KDDIだけではない。NTTドコモとソフトバンクらキャリア3社に共通した仕組みである。

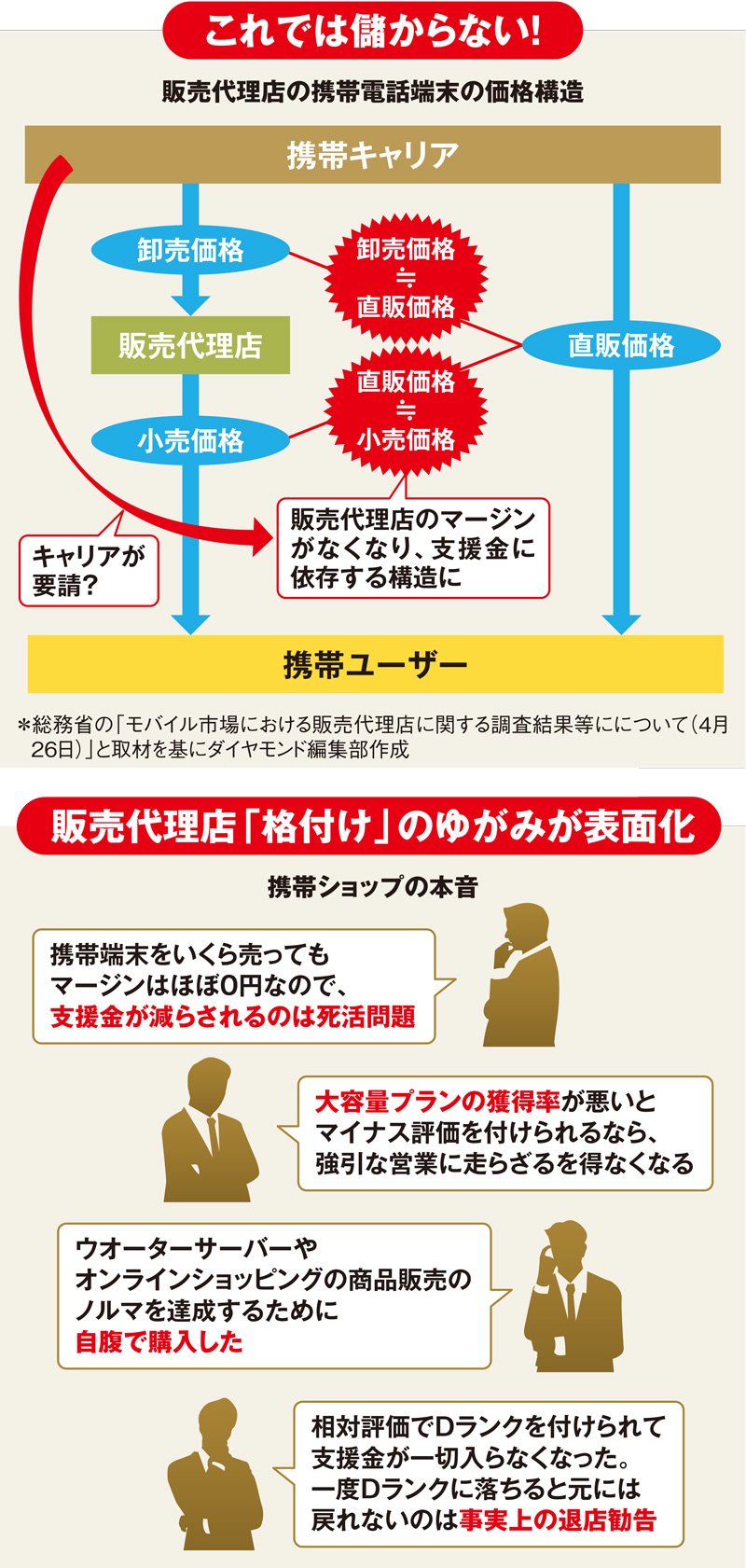

大手3キャリアの販売代理店が、この支援金に依存せざるを得ないのには理由がある。

それは、キャリアから仕入れた携帯端末の「卸売価格」が、通信キャリアがインターネットを通じて販売する「直販価格」とほぼ同じに設定されているからだ。

これにより販売代理店は端末の「小売価格」をキャリアの直販価格に合わせて仕入れ値である卸売価格と同じ水準に設定することになり、粗利を確保できない流通構造になっている。

もともと販売代理店は、卸売価格に利益を上乗せして販売価格を独自に設定することができるが、複数の販売代理店によると「キャリアから『頭金』を徴収しないよう要請された」との声がある。

携帯業界でいう頭金とは一般的な意味とは異なり、端末の卸売価格に販売代理店が「独自に上乗せする金額」のことをいう。つまり、販売代理店の裁量で販売価格を設定するれっきとした利益確保の手段だ。

しかし、キャリアはユーザーに頭金の負担を強いる販売を嫌う傾向にあり、販売代理店の多くは「粗利0円」での販売を余儀なくされている。ますます、販売代理店の経営がキャリアからの支援金に依存する構造が深まっている。

支配構造を解明できるか

キャリアと販売代理店との「支配と隷属の関係」はむしろ強まっており、販売代理店の現場は疲弊している。

前出のauショップの施策では、3~5月の評価期間に、月額1万円前後の大容量の料金プランの獲得を重視する方針が示された。だが、販売代理店からは「高齢者など必要のない客にも大容量プランを売り付けざるを得なくなる」との声が噴出している。

また6~8月の評価期間には、10万円以上の高額なアンドロイド端末と通信契約のセット販売に多くのポイントを付与する施策が示されており、強引な営業につながる懸念が指摘されている。

過去には、ウオーターサーバーの販売や、オンラインショッピングサイトの売り上げがポイントの評価対象になっていたため、一部の販売代理店では「月額30万~50万円近くの商品を自腹で購入していた」という証言もあった。

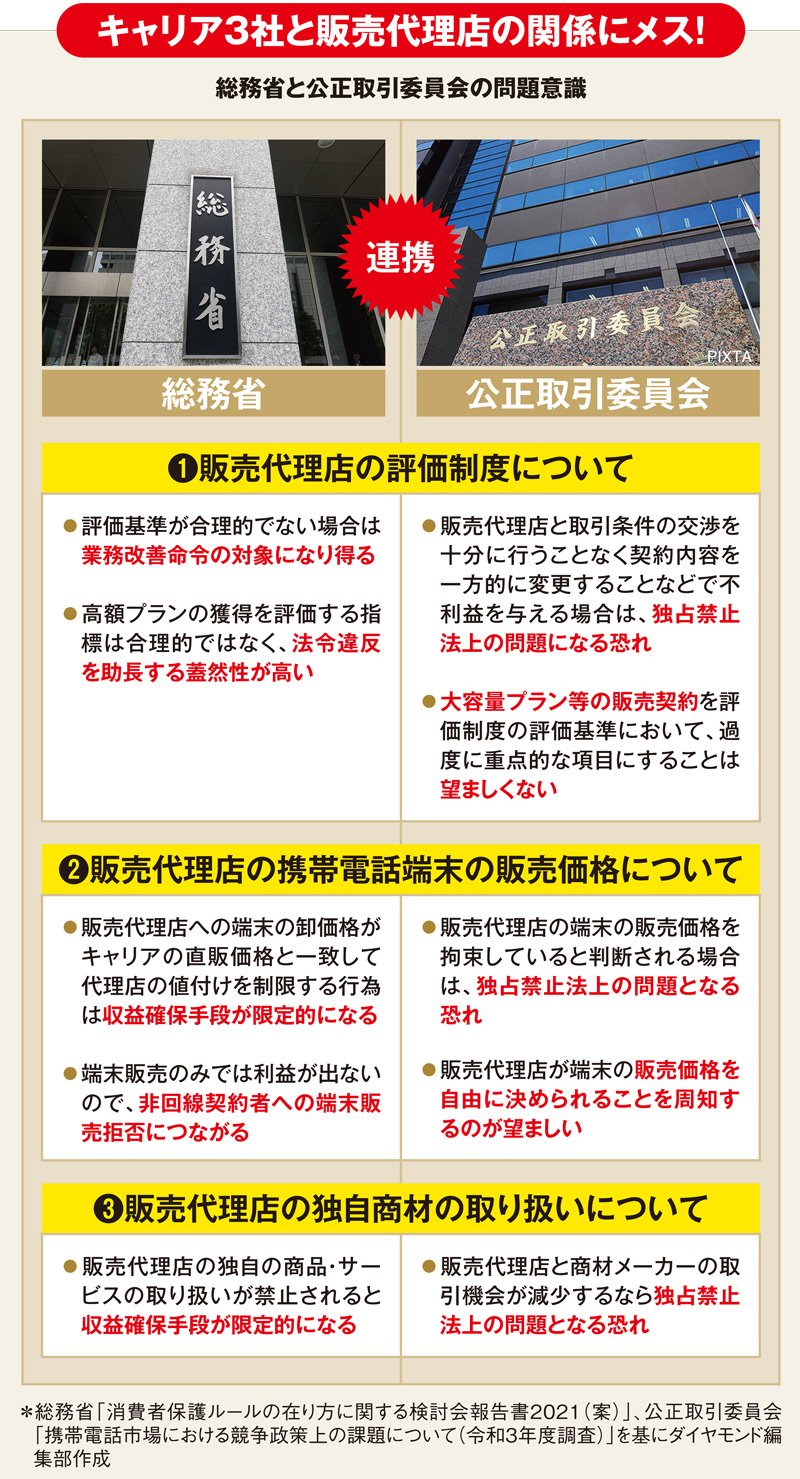

こうしたキャリアと販売代理店のいびつな関係に、監督官庁の総務省と、競争ルールを所管する公正取引委員会がメスを入れ始めた。

総務省は4月までに、ドコモ、KDDI、ソフトバンクの大手3社の販売代理店に匿名インタビューを実施し、5月25日付で、大手3社の代理店に対する施策の改善を求める指導を行った。

公取委は6月10日に公表した実態調査報告書で、キャリアによる販売代理店の評価制度が「(優越的地位の乱用など)独占禁止法上の問題となる恐れがある」と踏み込み、16日にはキャリア3社に、販売代理店との取引が独禁法上の問題がないか自主的に点検・改善し、報告するよう求めた。

総務省と公取委は「卸売価格=直販価格」の問題にも注視することで、足並みをそろえている。

特に公取委は、「キャリアが販売代理店の端末販売の価格を拘束していると判断される場合は、独禁法上の問題になる恐れがある」と踏み込むとともに、卸売価格と小売価格が同じ価格になるという業界構造について「見直しを行うことが望ましい」と強く迫った。

これまで携帯電話の料金値下げに注力してきた政府が、キャリアと販売代理店のいびつな関係にメスを入れたのは一歩前進である。

だが、総務省と公取委は共にキャリア3社に自主的な改善を求めることにとどまっている。今後、複雑で巧妙な「代理店支配の構造」の正常化が十分に進まなければ、もう一段踏み込んだ行政発動に至る可能性もある。