2021.06.16 新規

私は深田萌絵さんの動画は逐一見てるわけではないが、たまたま見た動画でまたまた変なことを言ってたので軽く考察した。

考察の対象は「2,000億円」の正体についてである。

深田萌絵は詐欺師か?中国工作員の国際詐欺ビジネスの手口

1. 深田萌絵さんの説明

2. 文字列の読み取り

3. 表の復元:2000億でなく200万

4. 藤井氏とは無関係

5. まとめ:いつもの誇大創作

《1. 深田萌絵さんの説明》

まず、動画の中で深田萌絵さんが問題の箇所をどう説明しているかを文字起こしする。

ちなみに、IRS とは「アメリカ合衆国内国歳入庁 (Internal Revenue Service)」のことであり、日本で言えば国税庁に相当する。

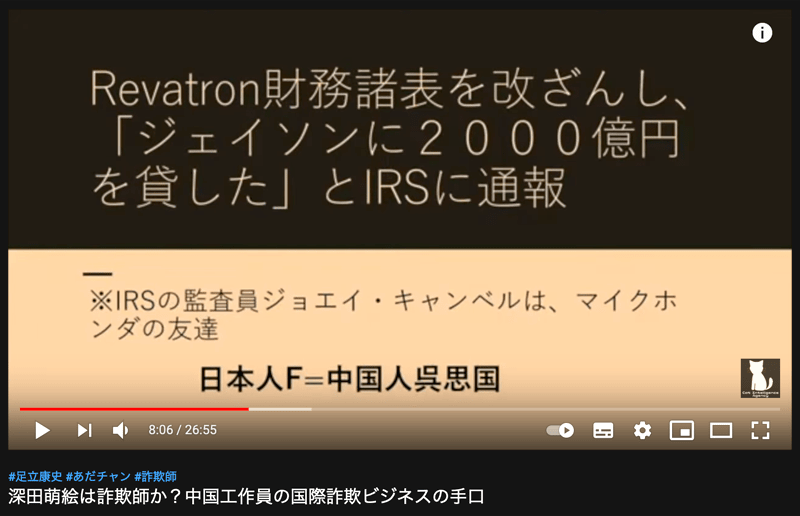

(深田萌絵:08:01)

そして次ですね。

レバトロン弊社の財務諸表を改竄し、ジェイソンに 2000億円を貸したとIRSに通報をしました。

これはFさんの犯行ですね。

そして次ですね。

レバトロン弊社の財務諸表を改竄し、ジェイソンに 2000億円を貸したとIRSに通報をしました。

これはFさんの犯行ですね。

(深田萌絵:08:31)

こちらが、IRSに提出された資料ですね。

これがですね、弊社が税務署に提出した税務申告書の訳文だという風にされています。

これはIRSに提出されたものを私たちが情報公開法という手続きに則って取得した資料です。

で、この資料真ん中をよく見ると白く塗りつぶされているんですよね。

青く塗り過ごしてあるのは、私が、お取引先さんの住所を隠すのに塗り潰しています 。

この白く塗りつぶしているのは、これはIRSが隠しています。

こちらが、IRSに提出された資料ですね。

これがですね、弊社が税務署に提出した税務申告書の訳文だという風にされています。

これはIRSに提出されたものを私たちが情報公開法という手続きに則って取得した資料です。

で、この資料真ん中をよく見ると白く塗りつぶされているんですよね。

青く塗り過ごしてあるのは、私が、お取引先さんの住所を隠すのに塗り潰しています 。

この白く塗りつぶしているのは、これはIRSが隠しています。

(深田萌絵:09:28)

これ、IRSが白く塗りつぶして隠してるというのは、この部分に通報者の情報が入っている部分を塗りつぶすんですよね。

で、私たちはこれの原本ですね、私たちの財務諸表、税務申告書の原本を確認したところ、ここにあるのは、この背乗り中国人Fさんですね、Fさんの預かり金ですね、預り金のことが記載されていてですね、ここをよく見てほしいんですよ。

右側を見るとですね 、200 billion って書いてあって、その前に円マークがついてますね、200 billion て何かというと、2000億円という意味で、このFさん、なんと弊社に2000億円を取られた、そのお金をマネーロンダリングしているのが、ジェイソンなんだというふうに、どうやらIRSに通報をしているみたいです。

そして、ジェイソンは日本に銀行口座を持っていないのになぜそんなことができるのですか、というふうにIRSに当然聞かれるわけなんですけれども、いやいやジェイソンを隠し口座がありますよと、その証拠もあります。それがですね、訴訟でジェイソン名義で銀行口座を仮差し押さえの訴えを起こしました。

ところが実際に差し押さえられたのは深田萌絵の本名浅田麻衣子の銀行口座だったのです。

そしてその裁判所の資料を持ってIRSにジェイソンに隠し口座がある証拠ですよとして、提出されていたようです。

これ、IRSが白く塗りつぶして隠してるというのは、この部分に通報者の情報が入っている部分を塗りつぶすんですよね。

で、私たちはこれの原本ですね、私たちの財務諸表、税務申告書の原本を確認したところ、ここにあるのは、この背乗り中国人Fさんですね、Fさんの預かり金ですね、預り金のことが記載されていてですね、ここをよく見てほしいんですよ。

右側を見るとですね 、200 billion って書いてあって、その前に円マークがついてますね、200 billion て何かというと、2000億円という意味で、このFさん、なんと弊社に2000億円を取られた、そのお金をマネーロンダリングしているのが、ジェイソンなんだというふうに、どうやらIRSに通報をしているみたいです。

そして、ジェイソンは日本に銀行口座を持っていないのになぜそんなことができるのですか、というふうにIRSに当然聞かれるわけなんですけれども、いやいやジェイソンを隠し口座がありますよと、その証拠もあります。それがですね、訴訟でジェイソン名義で銀行口座を仮差し押さえの訴えを起こしました。

ところが実際に差し押さえられたのは深田萌絵の本名浅田麻衣子の銀行口座だったのです。

そしてその裁判所の資料を持ってIRSにジェイソンに隠し口座がある証拠ですよとして、提出されていたようです。

《2. 文字列の読み取り》

考察に入る前に、文字列の正確な読み取りを試みる。

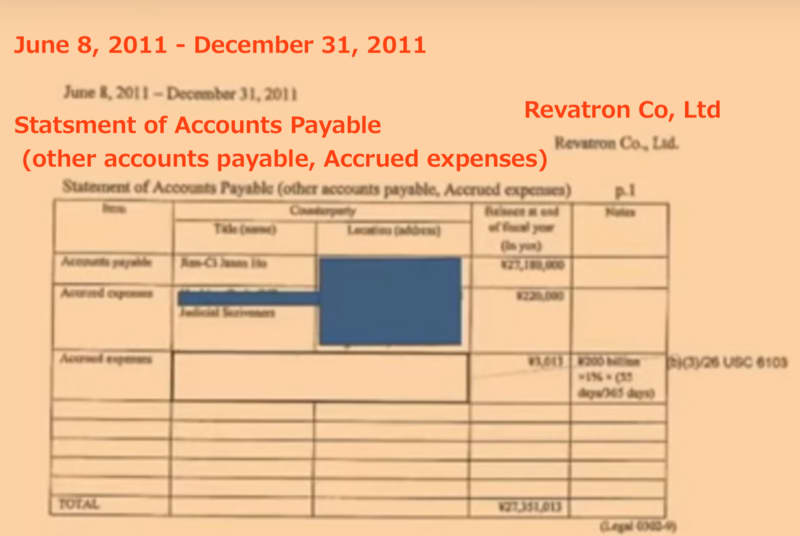

まず、表の欄外上部。

期間として「June 8, 2011 - December 31, 2011」と読める。

右側に社名の「Revatron Co, Ltd.」。

表のタイトルとして「Statsment of Accounts Payable (other accounts payable, Accrued expenses)」、つまり「買掛金(その他の買掛金、未払費用)の状況」。

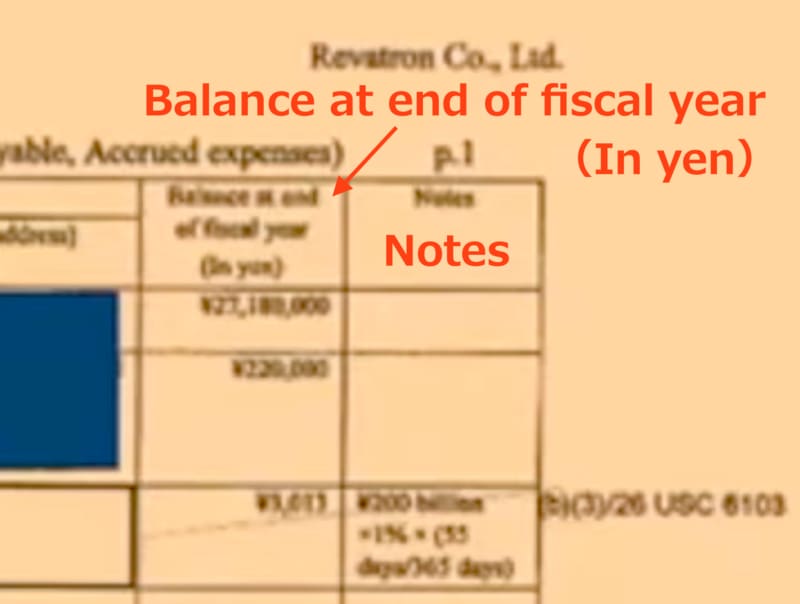

次に、表の右上欄の文字列。

「Balance at end of fiscal year(In yen)」と書いてあるように読める。つまり「年度末残高(円)」である。

その右隣は「Notes」、つまり「注記」である。

次は、問題の欄の左側。

「Accrued expenses」と書いてあるように読める。つまり「未払費用」である。

次は、問題の欄の右側。

読める文字列だけ書き起こしておく。

「¥3,013」

「¥200 billion ×1%×(55 days/365 days)」

「(b)(3)/26 USC 6103」

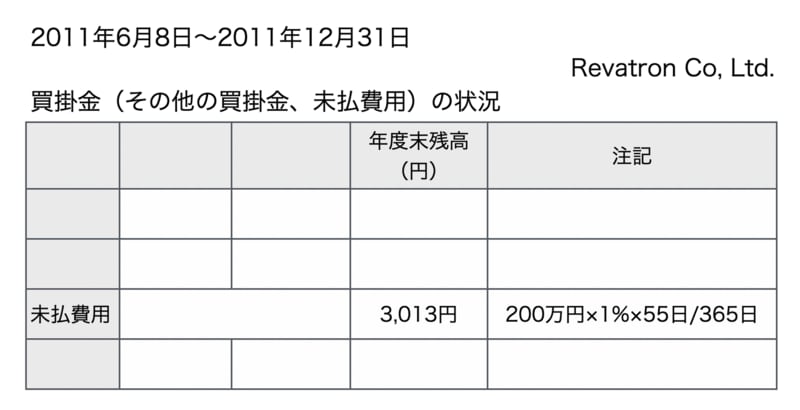

《3. 表の復元:2000億でなく200万》

主な要素を復元した表を示す。

(合理的解釈)

前項にあるように、「¥200 billion」を素直に受け取ると 2,000億円である。しかし、「年度末残高(円)」の「3,013円」を基準にして「注記」を復元すると、「200万円×1%×55日/365日」とし、かつ端数切り捨てと解釈するのがもっとも合理的である。

深田萌絵さんの説明だと、この表は「弊社が税務署に提出した税務申告書の訳文」ということなので、「¥200 billion」は翻訳者(IRS?)の誤記と思われる。

それで、この箇所の意味するところは、深田さんが経営するRevatron社が、誰かから一時的に200万円を借り受け、55日間借りたので年利1%として、金利分の「3,013円」が未払いとして計上されている、というだけの話に見える。

ちなみに、「¥200 billion」が誤記でないなら、「3,013円」という未払い費用(金利)は「3億円」でなければならない。しかし、深田さんもそこには触れない。

《4. 藤井氏とは無関係》

なお、深田さんはこの「200 billion」を「Fさん」つまり藤井氏と関連づけているが、契約書を見る限り無関係と思われる。

深田萌絵(浅田麻衣子)氏の会社と藤井一良氏の会社との業務提携に関する契約書|はっちーの兄|note

https://note.com/fukada_moe/n/ne97a768e9090

https://note.com/fukada_moe/n/ne97a768e9090

動画で提示された「税務申告書」の期間「June 8, 2011 - December 31, 2011」と、契約書の内金入金日および契約日は重なっている。

しかし、その他の要素が整合していない。

(無関係と思われる理由1)

「返済時に年利1%の金利」というのは一致しているが、そこには「保証金の返還が遅延した場合」と条件がある。

2012年6月30日 500万円

2012年9月30日 250万円

2012年12月31日 250万円

2012年9月30日 250万円

2012年12月31日 250万円

返済開始は、2012年6月30日からなので、動画で提示された「税務申告書」の期間にはまだ金利は計上されないはずである。

(無関係と思われる理由2)

動画で提示された「税務申告書」から「注記」を「200万円×1%×55日/365日」と復元したが、上記契約書を見る限り「200万円」がどこにもない。

登場するのは「内金の300万円」、返済時の「500万円」と「250万円」、そして総額の「1000万円」である。

(無関係と思われる理由3)

復元した「注記」の「200万円×1%×55日/365日」にある「55日」に相当するものが藤井氏関連で見当たらない。

例えば、動画で提示された「税務申告書」の末日 2011年12月31日から55日遡ると、11月6日頃になるが、上記契約書では「内金の300万円は2011年11月29日に受領済み」であり、日付が合わない。

(藤井氏とは無関係)

したがって、深田さんが「IRSが白く塗りつぶして隠してる」という箇所については、藤井氏の関係ではなく、また別の人物と思われる。

次のやり取りを見ても「Revatronが売掛金の入金がなくキャッシュフローが厳しいとのことで、その運転資金、商品開発資金が必要なので、出資してほしいと頼まれました。」などとして、出資あるいはカネを貸してくれるように要求していたようなので、他の人にも同じようなことをしていた可能性がある。

浅田麻衣子 藤井一良

平成25年(ワ)第31235号、平成27年(ワ)第2695号

原告 株式会社Alpha-IT System

被告 Revatron株式会社 他2名 by rescue_fujii

https://link.medium.com/GLdDWSUg8gb

平成25年(ワ)第31235号、平成27年(ワ)第2695号

原告 株式会社Alpha-IT System

被告 Revatron株式会社 他2名 by rescue_fujii

https://link.medium.com/GLdDWSUg8gb

この場合、「税務申告書の訳文」を塗りつぶしたのはIRSではなく深田さんということになるだろう。

(税務申告書の訳文にも藤井氏は無関係)

また、動画の中で紹介された「税務申告書の訳文」が、[Revatron社]→[税務署]→[国税庁]→(翻訳)→[IRS]→(情報公開法)→[后健慈/深田萌絵]という経路で渡った書類なら、F氏つまり藤井氏が関与する余地がない。

あるいは、深田さんが経営するRevatron社に対してIRSから税務調査があったというから、その際に渡した資料かもしれない。その場合も、F氏つまり藤井氏が関与する余地がない。

また、深田さん自身が動画の中で「私たちはこれの原本ですね、私たちの財務諸表、税務申告書の原本を確認したところ」と述べているから、完全な偽造でもない。

そもそも、国税庁にしてもIRSにしても、正規外のルートから出所不明の書類を渡されてそれを鵜呑みにする組織であるはずもない。もしタレコミ情報のようなものがあっても必ず裏付け調査をするだろう。

したがって、深田さんは動画内の画像で「Revatron財務諸表を改ざんし」と書き、「Fさんの犯行」と説明しているが、これはウソであろう。

そのウソを押し通すために、F氏を「IRSをも意のままに動かす巨悪」として描かねばならなくなっている。

《5. まとめ:いつもの誇大創作》

IRS(アメリカ合衆国内国歳入庁)が「Hsiu-Ying Hsu and Jian-Ci "Jason" Ho」つまり徐秀瑩と后健慈らと揉めているのは事実である。

HSIU-YING HSU v. U.S.

https://www.leagle.com/decision/infdco20180517931

https://www.leagle.com/decision/infdco20180517931

その流れで、IRSが日本のRevatron社についても調査していたことは事実らしい。

また、深田さん曰く「IRSに提出されたものを私たちが情報公開法という手続きに則って取得した」というのもおそらく事実なのだろう。

ただ、そこにあった「誤訳」の「200 billion」を目ざとく見つけて、誇大な陰謀論を創作してしまうのは「またか」としか思えない。

次の記事で取り上げた事案も、日本ではエネファームとして既に販売中のSOFC/固体酸化物形燃料電池の技術に登場する750℃という温度だけを見て、深田さんは「軍事研究に違いない、ミサイル研究に違いない」と決めつけていた。

深田萌絵さんのデマ創作事例・750℃編

https://blog.goo.ne.jp/zf-phantom/e/ceac36c31dc01cae0a3c5b4d063d5cb0

https://blog.goo.ne.jp/zf-phantom/e/ceac36c31dc01cae0a3c5b4d063d5cb0

こうやって些細な記述を見つけては原文の論旨とは無関係に陰謀論を炸裂させる深田萌絵さんの妄想力は恐ろしい。

これに煽動される信者の皆さんも、一旦立ち止まってよく調べた方がいいと思う。

なお、深田さんが「このFさん、なんと弊社に2000億円を取られた、そのお金をマネーロンダリングしているのが、ジェイソンなんだというふうに、どうやらIRSに通報をしているみたいです。」と言っているのは意味深長である。

上のセリフは「私たちにマネーロンダリングの濡れ衣を着せているのはF氏だ」と言っているわけだが、把握できている限りではF氏つまり藤井氏との係争関連では「マネーロンダリング事案」はないはずである。

深田萌絵(浅田麻衣子)レバトロン関連訴訟の内容まとめ

https://www.jijitsu.net/entry/fukadamoe-saiban-matome

https://www.jijitsu.net/entry/fukadamoe-saiban-matome

さらに、1項には取り上げていないが、動画の後半で深田さんは「あのFさんの会社というのは、まあ年商1億円ぐらいの会社で、その彼がうちに2000億円を仮に貸したとしたら、払い込んだとしたら、それこそお前がマネーロンダリングだろうがみたいな話なんですよね。」と言ってマネーロンダリング疑惑を投げ返した形を装っている。

その辺の真相については、中国のことわざに学ぶべきかもしれない。

「賊喊捉賊」=「"あいつは泥棒だ!"と叫んでいる者が本物の泥棒」

ちなみに、動画で提示された「税務申告書」の欄外にあった「(b)(3)/26 USC 6103」という文字列の「USC 6103」は米国の法律を指しているとのことなので、関連情報だけ貼っておく。

26 U.S. Code § 6103 - Confidentiality and disclosure of returns and return information

https://www.law.cornell.edu/uscode/text/26/6103

米国内国歳入庁におけるマネー・ロンダリングへの取組

https://www.nta.go.jp/about/organization/ntc/kenkyu/backnumber/journal/05/pdf/07.pdf

https://www.law.cornell.edu/uscode/text/26/6103

米国内国歳入庁におけるマネー・ロンダリングへの取組

https://www.nta.go.jp/about/organization/ntc/kenkyu/backnumber/journal/05/pdf/07.pdf

《改版履歴》

2021.06.16 新規

《関連記事》

深田事件の考察一覧

https://blog.goo.ne.jp/zf-phantom/e/94aa92677310e83bfae5d3ce982ffeff

深田萌絵事件リンク集

https://blog.goo.ne.jp/zf-phantom/e/bd2c799f63c376acf2054713fbc93cdc

深田萌絵さんのデマ創作事例・750℃編

https://blog.goo.ne.jp/zf-phantom/e/ceac36c31dc01cae0a3c5b4d063d5cb0

「200ビリオンかける1パーセントは2000億だー」

という発言を聞いて耳を疑いました。

深田さん、経産省の官僚をド文系と言ってバカにしていますが、ご自身は小学生レベルの算数もできないようです(笑)。