「マクロ系ヘッジファンドが日本株の売り手に回った」。野村証券の須田吉貴クロスアセット・ストラテジストは1〜2日の株価急落の背景を説明する。

マクロ系ファンドは円売り・日本株買いをしてきた。日銀の利上げを機に一気に持ち高を反対に傾けたとみられる。「中長期目線の投資家も円高による日本企業の収益悪化を警戒して動きづらくなっている」(須田氏)

1〜2日の東京株式市場は大荒れとなった。7月31日に日銀が追加利上げを決めると、さらなる利上げが意識され、円高・ドル安が進行。

日経平均株価は8月1日に急落、翌2日は米景気後退の可能性が意識され2216円(6%)安に沈んだ。1〜2日の下げ幅は3192円に及ぶ。

過去の壁を突破

乱高下の激しい相場環境のなか、日本株の手掛かりはどこにあるのか。市場が着目するのが日銀の動向だ。

日銀の植田和男総裁は7月の追加利上げを決めた金融政策決定会合後の記者会見で、「経済・物価の情勢が見通しに沿って動いていけば、引き続き金利を上げていくことになる」と発言した。

市場は日銀はタカ派姿勢をとっていると受け止めた。市場関係者の多くはこの先も、日銀の政策金利の引き上げ継続を予想している。

これまで日銀が見据える政策金利の水準として、過去30年ほどの上限値である0.5%が意識されてきた。ただ、植田総裁は「0.5%は壁ではない」と発言。「2025年末に1%程度までの利上げもありうる」(東短リサーチの加藤出社長)との見方も浮上している。

始まる銘柄探し

日銀の利上げが続くとすれば恩恵を受けるセクターはどこか。中長期の成長が見込めれば、大荒れ相場の中で反発を狙うチャンスになる。

王道は利ざや改善が予想される銀行セクターだ。3メガバンクのPBR(株価純資産倍率)は1倍を下回り割安感が広がる。ただ今後は期待感だけでなく、具体的に業績の押し上げが見込める銘柄が選別されそうだ。

ゴールドマン・サックス証券の試算によると、三菱UFJフィナンシャル・グループよりゆうちょ銀行やりそなホールディングスが優位になるという。

消費関連株はどうか。春季労使交渉(春闘)の反映が進み、数カ月先には実質賃金がプラスに転じるとの見方が優勢だ。

利下げに動く米国との金利差縮小が意識され円高が一段と進めば、輸入物価の上昇が抑えられやすい。「いずれ消費マインドの改善につながる」とSMBC日興証券の丸山義正チーフマーケットエコノミストはみる。

実際、物色の動きが出ている。7月30日から8月2日までの株価騰落率をみると、コスモス薬品が4.4%高、ニトリホールディングスが0.4%高となった。

さらに市場関係者から注目されているのが、値上げをしても販売増を確保している良品計画だ。IT(情報技術)を駆使して効率的な店舗運営をするトライアルホールディングスなどもあがった。

金利上昇が重荷となりかねない不動産株でも、逆風を克服できるかに関心が集まっている。市場が手掛かりとしているのは自己資本利益率(ROE)の改善だ。「含み益をどのように活用できるかがポイントになる」とある国内運用会社のファンドマネジャーは指摘する。

保有物件の有効活用や売却など手を打てば、ROE向上につながる。保有する不動産の価値に比べて割安として、オービス・インベストメンツは三菱地所に着目する。

欧州中央銀行(ECB)やイングランド銀行(BOE)が利下げを進め、米連邦準備理事会(FRB)が利下げを模索する中、利上げを決めた日銀の独自のポジションが鮮明となっている。足元の市場は波乱に見舞われ、長年、低金利に慣れた投資家は新たな環境に早く順応する必要がある。逆風をはねのけられる銘柄の選別が重要になっている。

銀行株、金利の追い風に強弱

金利上昇を見込んで銀行株は上昇を続けてきた。業種別日経平均株価の「銀行」は2022年末から約6割上昇した。

市場では日銀の利上げが続き、銀行株の一段高を見込む声が多い。もっとも、金利上昇による追い風には各行の間で強弱がつきそうだ。

銀行への影響は日銀の利上げによる効果と長期金利上昇に分けられる。

まず市場が注目する日銀の利上げによる影響では、預金金利の上昇で負担が増える半面、銀行が日銀に預けている当座預金への付利金利が上昇する。貸出金利の上昇の恩恵もある。

なかでも注目されるのは、住宅ローンによる収益貢献だ。「短期プライムレート(短プラ)を引き上げる動きが広がる」と大和証券の松田健アナリストは予想する。

短プラは銀行が企業に1年未満で融資するレートだ。各行は短プラに基づいて住宅ローンの変動金利を決めている。

日銀が7月31日に追加利上げを決め、三菱UFJフィナンシャル・グループ傘下の三菱UFJ銀行は短プラを引き上げると発表した。三井住友銀行とみずほ銀行も8月2日、短プラの引き上げを決定した。

ネット銀行の住宅ローン最大手の住信SBIネット銀行は10月から0.15%引き上げる。24年3月期の住宅ローンの新規実行額は1.7兆円で大手行を上回る。短プラ上昇の恩恵を受けやすいといえる。

コンコルディア・フィナンシャルグループや千葉銀行といった地銀の貸し出しは短プラ連動の比率が高い。短プラ引き上げが業績を拡大させ、株価の追い風になる可能性もある。

ただ、住宅ローンの基準金利は年2回しか更新されない。業績への寄与にはタイムラグがあることを考慮しなければならない。

投資家による銀行株の選別では、国債投資の巧拙も基準になりそうだ。

長期金利は日銀による国債買い入れ減額などから上昇圧力(価格には下落圧力)がかかりやすい。金利上昇局面では、現金から国債へのシフトによって保有資産全体の利回りを向上できる。低金利下で購入した国債を、より高い利回りの国債へ再投資すれば収益性を改善できる。こうした動きが銀行の間で広がりそうだ。

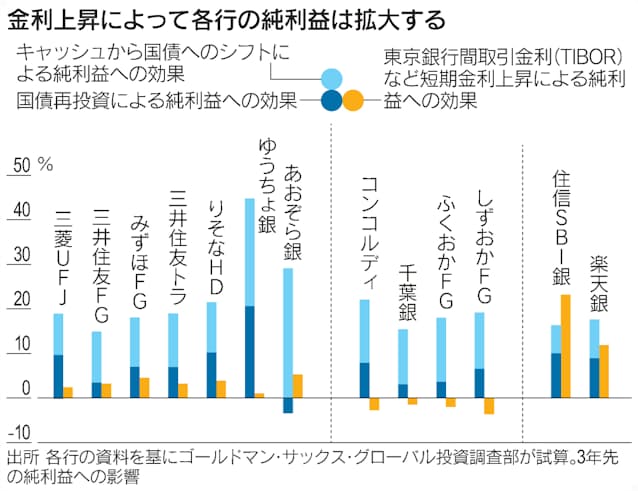

ゴールドマン・サックス証券は、各行が国債の再投資と現金から国債へシフトした際の影響を試算した。政策金利が0.25%に引き上げられた際の、各行の3年先の純利益への影響を分析した。保有債券の含み損も考慮した。

債券投資による収益押し上げが期待されるのはゆうちょ銀行だ。23年11月に「円金利ポートフォリオの再構築」を公表した。投資可能な待機資金として、約60兆円(23年9月末)を保有する。ゆうちょ銀は利回り1%の10年債に10兆円追加投資すると、年1000億円の増益効果になると予想している。

ゆうちょ銀の株価の昨年末比の上昇率は5%台と出遅れている。ゴールドマン・サックス証券の黒田真琴アナリストは、「日本郵政がゆうちょ株を売却するとの臆測があるため」と背景を分析する。

ただ、ゴールドマンは、こうした悪材料は一定程度織り込まれたとみている。

(勝野杏美、松本裕子、山本朗生、東浦秀明が担当した。グラフィックスは田口寿一)

[日経ヴェリタス2024年8月4日号]