とあるスナックで

コー

小林

コー

さー、続きを読んでいこう。いよいよアベノミクス、黒田日銀の金融緩和の登場だ。 山口薫 著<公共貨幣、 P-298

(7):デフォルト(政府破産)ー>国債暴落ー>銀行債務超過。

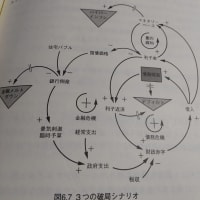

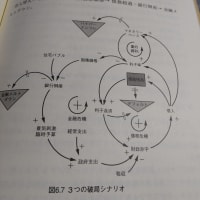

デット・エンドの可能性の一つが政府のデフォルテである。もしそうなれば経済はどうなるのであろうか。銀行保有の400兆円の国債が紙切れとなり、銀行はたちまち400兆円の債務超過に陥り、次々と倒産してゆく。図12.1ではこのような状態は図示されていないが、読者には第六章で議論した3つの破局のシナリオをもう一度吟味していただきたい。

(8):金融(量的)緩和(QE)ー>バランスシート不況(M不変)(t=25)。

こうしたデフォルトの最悪シナリオを回避するために最後に残されたのが、中央銀行(日銀)による金融の量的緩和(QE)である。ここで日銀が銀行保有の国債100兆円を買い上げるとする。その結果、日銀の当座預金は、3年度に銀行取り付け騒ぎのために当初の100兆円から90兆円に10兆円減少していたのが、新たに100兆円増え、190兆円となる。図12.1の太線の1のマネタリーベースが、180兆円から280兆円(=現金90兆円+当座預金190兆円)となる。

金融緩和の結果、銀行の準備預金が190兆円に膨れ上がり、」銀行の信用創造の上限が1900兆円となる。マスコミで資金がジャブジャブ市中に出回るというのは、こうした状態を指しているだけで、実際には金融緩和のこの時点では、マネーストックはまったく増加していない。

すなわち、経済のことがわからないマスコミは誤った情報を流して国民を攪乱させている。この信用創造枠の増分がマネーストックの増大となって、経済活動を刺激し、不況から経済を回復させるためには、誰かが銀行にお金を借りに来て銀行が信用を創造することが必要となる。では誰が不況下でお金を借りに来るのか。バランスシート不況で企業は借金に来ないし、政府も債務増大で、もはや借金の余裕はない。というわけで、最後に残された量的緩和政策も失敗に帰することになる。

このようにして、債務貨幣システムがなぜ、バブルや不況を繰り返し引き起こし、政府債務を増大させるのかを、簡単なモデルを用いて8つのステップに分けて概念的に考察してきた。過去250年にわたって資本主義経済はなぜバブルと不況、インフレとデフレを繰り返してきたのか、政府はなぜ債務危機に陥るのか、その根本原因が債務貨幣システムそのものにあるということが解明された。第一次世界大恐慌の後でケインズの一般理論が出て、少なくとも戦後の高度成長時代にはこうした景気変動は財政、金融政策で克服できるとみなされたが、それもついに限界に達した。現在の私たちの経済は、デット・エンドという大きな歴史的転換点に立っている。

(7):デフォルト(政府破産)ー>国債暴落ー>銀行債務超過。

デット・エンドの可能性の一つが政府のデフォルテである。もしそうなれば経済はどうなるのであろうか。銀行保有の400兆円の国債が紙切れとなり、銀行はたちまち400兆円の債務超過に陥り、次々と倒産してゆく。図12.1ではこのような状態は図示されていないが、読者には第六章で議論した3つの破局のシナリオをもう一度吟味していただきたい。

(8):金融(量的)緩和(QE)ー>バランスシート不況(M不変)(t=25)。

こうしたデフォルトの最悪シナリオを回避するために最後に残されたのが、中央銀行(日銀)による金融の量的緩和(QE)である。ここで日銀が銀行保有の国債100兆円を買い上げるとする。その結果、日銀の当座預金は、3年度に銀行取り付け騒ぎのために当初の100兆円から90兆円に10兆円減少していたのが、新たに100兆円増え、190兆円となる。図12.1の太線の1のマネタリーベースが、180兆円から280兆円(=現金90兆円+当座預金190兆円)となる。

金融緩和の結果、銀行の準備預金が190兆円に膨れ上がり、」銀行の信用創造の上限が1900兆円となる。マスコミで資金がジャブジャブ市中に出回るというのは、こうした状態を指しているだけで、実際には金融緩和のこの時点では、マネーストックはまったく増加していない。

すなわち、経済のことがわからないマスコミは誤った情報を流して国民を攪乱させている。この信用創造枠の増分がマネーストックの増大となって、経済活動を刺激し、不況から経済を回復させるためには、誰かが銀行にお金を借りに来て銀行が信用を創造することが必要となる。では誰が不況下でお金を借りに来るのか。バランスシート不況で企業は借金に来ないし、政府も債務増大で、もはや借金の余裕はない。というわけで、最後に残された量的緩和政策も失敗に帰することになる。

このようにして、債務貨幣システムがなぜ、バブルや不況を繰り返し引き起こし、政府債務を増大させるのかを、簡単なモデルを用いて8つのステップに分けて概念的に考察してきた。過去250年にわたって資本主義経済はなぜバブルと不況、インフレとデフレを繰り返してきたのか、政府はなぜ債務危機に陥るのか、その根本原因が債務貨幣システムそのものにあるということが解明された。第一次世界大恐慌の後でケインズの一般理論が出て、少なくとも戦後の高度成長時代にはこうした景気変動は財政、金融政策で克服できるとみなされたが、それもついに限界に達した。現在の私たちの経済は、デット・エンドという大きな歴史的転換点に立っている。

小林

いままさに、日本はここに立っているんですね。

これからどうなるんでしょう。

これからどうなるんでしょう。