近年、『資産運用分野におけるFinTech革命』として、AI(人工知能)による『次世代型のファンド』(※1)が登場し、話題になっているようです。

☞ AI日本株式オープン(絶対収益追求型)「愛称:日本AI」 : 掲載メディア一覧

もちろん、AIが運用を行うと言う「物珍しさ」だけが売りではなくて、人間の頭脳では出来ない分析・判断力が最大の魅力であると言われており、

資産運用において大いに活躍することが期待されているようです(※1)。

ですが、『並みの人間の頭脳』などではなく、まさに『並外れた人間の頭脳:プロフェッサー』が考えた運用戦略なら、どうでしょうか?

もしかしたら、『プロフェッサー』であれば、マーケットを打ち負かすことが出来るのではないか、それもAI(人工知能)よりもずっと賢く。

そんな風に思わせてくれるような、面白い「愛称」を持った投資信託を見つけました:

☞ 三菱UFJ システムバリューオープン「愛称:プロフェッサー」

内容は、「プロフェッサー」が運用を行ってくれる(優れた人間の頭脳が見つけ出した知見の集約に基づいた資産運用)といった雰囲気で、

株価の適正な水準を「投資理論」に基づいて科学的・論理的に見定め、マーケットに存在するミスプライスを見つけようとするもののようです。

まさに「理屈」ベースの運用といった感じでしょうか。

以前、AI日本株式オープン(絶対収益追求型)を、いくつかの視点から、他のファンドとパフォーマンスを比較していましたが、

☞ 投資信託の比較チャート:AI日本株式オープン(絶対収益追求型)

「人工知能」vs「人間の頭脳」という視点で、これらのファンドを比較してみるのも、面白そうです。

ですが、AI日本株式オープンは「絶対収益追求型」であるのに対して、プロフェッサーは「相対型(対ベンチマーク運用)」であるなど、

運用スタイルに大きな違いがある点は注意が必要かもしれません。

とはいえ、AI日本株式オープンでは、マーケットが上昇局面であるならβを取りに行くことも許容しており(先物アロケーション戦略)、

あたかもマーケットの重力(上げ下げ)を無視した、きれいな右肩上がりの軌跡を描くことが期待されています。

このように、いずれも、TOPIXや日経平均といったマーケットに打ち勝つ(リスク調整後)ことが期待されていますので、

「TOPIXを負かすことが出来ていたか」という視点で両者を比較することは出来ると思います。

(ただ、運用スタイルが異なりますので、TOPIXに対する勝ち負けの大きさを比較すること自体には、あまり意味がないとは思います)

AI日本株式オープン VS TOPIX

以下は、「AI日本株式オープン」、「プロフェッサー」、「TOPIX」のパフォーマンスを比べてみたものです(トータルリターン)。

なお、AI日本株式は取っているリスク量が相対的に小さいので、「プロフェッサー」と「TOPIX」については現金と組み合わせておおよそのリスク調整をしています。

例えば、AI日本株式オープンに500万円投資している場合、TOPIX・プロフェッサーには125万円だけ投資して残り375万円は現金のまま保有(その後のリバランスはなし)

これを見比べると、AI日本株式オープンについては、過去にも何度か指摘しているように、

マーケットの下落局面を十分に回避することが出来ておらず、また、その後にリスクを抑制し過ぎて、戻りの取りこぼしや出遅れする場面も多く、

「先物アロケーション戦略」は十分に機能していなかったように見えます。

また、足元ではマーケットが堅調に推移する中でパフォーマンスを悪化させており、「株式個別銘柄戦略」についてもうまく機能しなかった可能性が考えられます。

なにより、絶対収益追求型でありながら、トータルリターンはマイナスとなっており、コンセプト通りの運用が実現できていないのが現状のようです。

プロフェッサー VS TOPIX

一方の「プロフェッサー」についてみると、「TOPIX」よりも劣後しており、こちらもコンセプト通りの運用が実現できていなかったと言えます。

特に、「プロフェッサー」と「TOPIX」の過去10年間のパフォーマンスを比較すると、27.3%ものアンダーパフォームとなっています。

この結果を見る限りは、運用戦略は上手く行っておらず、マーケットに打ち勝つことには失敗していると判断できると思います。

出所:楽天証券 https://www.rakuten-sec.co.jp/web/fund/comparison/?codes=JP90C0000SY3_JP90C0000VK6

※ ここでは、過去まで遡れることから、「三菱UFJ TOPIX・ファンド」(設定日:2001.03.26)を比較対象にしています。

なお、実際に投資される場合は、信託報酬がもっと抑えられたものがあります。

cf. 『三菱UFJ システムバリューオープン』 vs 『TOPIX』

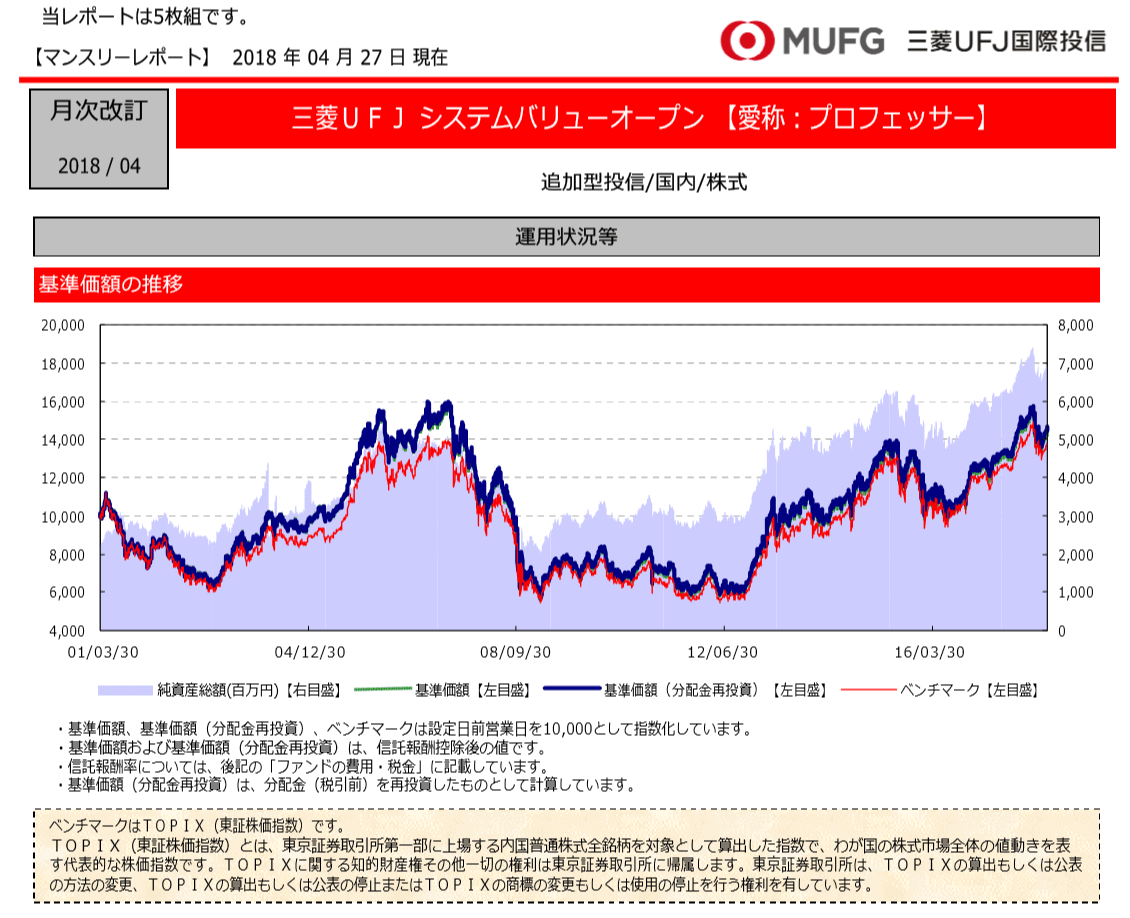

ところで、「プロフェッサー」と「TOPIX」を比較した、過去10年の比較チャートを見たときに

「あれ?こんなに差は開いていなかったよ」

と思われた方もいると思います。実際、下図は、Yahoo!ファイナンスで「プロフェッサー」と「TOPIX」の比較チャートを作ってみたものです:

出所:Yahoo!ファイナンス https://stocks.finance.yahoo.co.jp/stocks/chart/?code=03315013&ct=z&t=ay&q=l&l=off&z=m&p=&a=&y=on&bc=%E6%AF%94%E8%BC%83

この場合のTOPIXのリターンは、いわゆる「プライスリターン」と呼ばれるもので、配当分を含まないリターンのため、このような差が出ています。

※ 「三菱UFJ TOPIX・ファンド」 VS 「TOPIX」

出所:Yahoo!ファイナンス https://stocks.finance.yahoo.co.jp/stocks/chart/?code=03311013&ct=z&t=ay&q=l&l=off&z=m&p=&a=&y=on&bc=%E6%AF%94%E8%BC%83

ちなみに、このような違いがあるため、 「プロフェッサー」のような相対型(対ベンチマーク運用)の場合、

ベンチマークが「配当込み」か「配当含まず」かは確認しておく必要があると思います。

例えば、「プロフェッサー」のベンチマークは、「配当含まず」の方でした。

出所:三菱UFJ国際投信 https://www.am.mufg.jp/pdf/geppou/531901/531901_201804.pdf

出所:三菱UFJ国際投信 https://www.am.mufg.jp/pdf/geppou/531901/531901_201804.pdf

ベンチマークが「配当含まず」であっても、パフォーマンスは配当込みTOPIX対比(≒インデックス投資をした場合)でチェックする必要があります。

年金など機関投資家ベースでは、配当込みTOPIXをベンチマークとするのが一般的(常識)であると言われていますが、

個人投資家向けの投信などでは、TOPIX(配当含まず)をベンチマークとすることが多いようです。

これは、ベンチマークに「配当の受け取り・再投資」を含めない方が(実際のインデックス投資では配当を受け取っている)、

その分のパフォーマンスが低くなるため、アクティブ運用がうまく行っているように見せかけやすいからだとも言われています。

アクティブ運用側も、当然、配当を受け取っており、その分は基準価額にも反映されています。

そのため、仮に、アクティブ運用と称してインデックス投資並みの運用しかしなくても(アクティブとしての付加価値はゼロ)、

配当分の効果で、ベンチマーク(TOPIXのプライスリターン)には、何もしなくても、確実に、勝ててしまいます。

この点は、以前から、個人投資家を騙すような行為であると批判されてきているものです。

さて、話が少しそれましたが、結局、「人工知能」VS「プロフェッサー」という視点でパフォーマンスを見てみましたが、どうでしょうか?

残念ながら、その取り組みは失敗していたと判断できるのではないでしょうか。

一般論として、「プロフェッサーの知見」は、論理的であるだけに、生みの苦しみはあっても、価値があればみんなが真似するようになり、

結局は、理屈(過去に得られている知見)通りにはマーケットは動かなくなるのかもしれません。

きちんと調べていないので分かりませんが、もちろん、「プロフェッサー」自体に問題があった可能性もあるかもしれませんが。

だからこそ、「プロフェッサーの失敗」が(みんなと似通ったパフォーマンスにしかならない、コスト控除後でマーケットに勝てない)、

そのアンチテーゼとしての、「人間の思考とは異なる判断をするAI」というものの存在に、より注目させているとも言えそうですが、

肝心のAIについていえば、調べた限りでは、現状はかなりひどいレベルのモノであると感じています。

ただし、これは、AI日本株式オープン自体の問題もかなりあるとは言えますが。

※1:AIを活用した「次世代の資産運用」について

MUFG Innovation Hub 「三菱UFJ信託銀行が運用する、人工知能を活用した投資信託とは[2017.2.24]」

ディープラーニングなど高度な技術による運用はベンチャー企業の専売特許ではない。

三菱UFJフィナンシャル・グループ(MUFG)の、AIによる資産運用の現場を追いかけてみよう。

今回、AIによる資産運用についてインタビューしたのは、三菱UFJ信託銀行ならびに三菱UFJトラスト投資工学研究所(MTEC)。

「次世代の資産運用」として、飛躍的に向上してきたコンピュータの処理能力とビッグデータ、そしてデータから価値ある知見を導き出すためのAI技術を組み合わせて、新たな形での資産運用を広めていこうとする構えだ。

三菱UFJ信託銀行とMTECが運用を開始するAI投信とは、一体どのようなファンドなのか。

三菱UFJ信託銀行の資産運用部 国内株式クオンツ運用課でチーフファンドマネージャーを務める岡本訓幸氏の解説によると、AIを活用するファンドは「現物株ロングポジションと先物のショートポジションを組み合わせた安定的な収益を目指すもので、自然言語処理や、AIの機械学習・ディープラーニングを組み合わせて、国内株式の運用に活かしている」という。

三菱UFJ信託銀行「Special Contents:信託銀行におけるFinTechとは:CASE1:ビッグデータとAI技術を組み合わせた「次世代の資産運用」」

三菱UFJ国際投信「モーニングスター社インタビュー:AIファンドの魅力に迫る」

坂本氏:いまクオンツ運用との違いについてお話しがありましたが、他にもAI独自の強みはあるのでしょうか。

野尻:大きく3つの違いがあります。

1点目は先ほどご説明したAI自体が自ら学習するという点です。

2点目は分析対象となるデータの種類が広がった点が挙げられます。従来のクオンツ運用で扱えるのは原則として定量データ(数値等)のみでしたが、AIでは数値以外の文章等幅広い非定量データも処理可能になりました。

最後は、人間の考え方にしばられないという点です。従来のクオンツ運用では分析モデルを考えるのは人間ですので、その分析結果も人間が考えられる範囲内にとどまります。しかし、AIは人間が気付いていないデータの特徴に気付く可能性があるので、その点も大きなメリットと考えます。

坂本氏:人間の考え方にしばられないというのは興味深いですね。

アクティブ運用で優れたパフォーマンスを出す上で重要なのは、「他人と同じことをしない」ことだと思います。競合のファンドマネジャーと似通ったポートフォリオでは当然ながら、パフォーマンスも似通ってくるからです。その点では「人間が気付いていない」特徴に気付くことのできるAIの運用はとても期待できますね。