先日の記事「『AI(人工知能)』 vs 『プロフェッサー(教授):人間の優れた頭脳』」で取り上げた「三菱UFJ システムバリューオープン」の

パフォーマンスについての補足です(前回は、直近10年間で見ていましたが、ここでは設定日から見てみます)。

「三菱UFJ システムバリューオープン」は「TOPIX」をベンチマークとしており、

これを上回るパフォーマンスを上げることを目的とした「相対型(対ベンチマーク運用)」のファンドです。

そこで、パフォーマンスを比較する際には、対TOPIXで見るのが良いと思います。

図の出所:楽天証券 https://www.rakuten-sec.co.jp/web/fund/comparison/?codes=JP90C0000SY3_JP90C0000VK6

これを見ると、「三菱UFJ システムバリューオープン」の対TOPIXのパフォーマンスは▲19.9%と、大幅なアンダーパフォームとなっています。

残念ながら、このファンドの運用戦略は上手くいっていない(上手く機能しなくなっている)という評価になると思います。

ここで、「いやいや、TOPIXには負けていないだろう」と疑問に思われた方がいると思います。

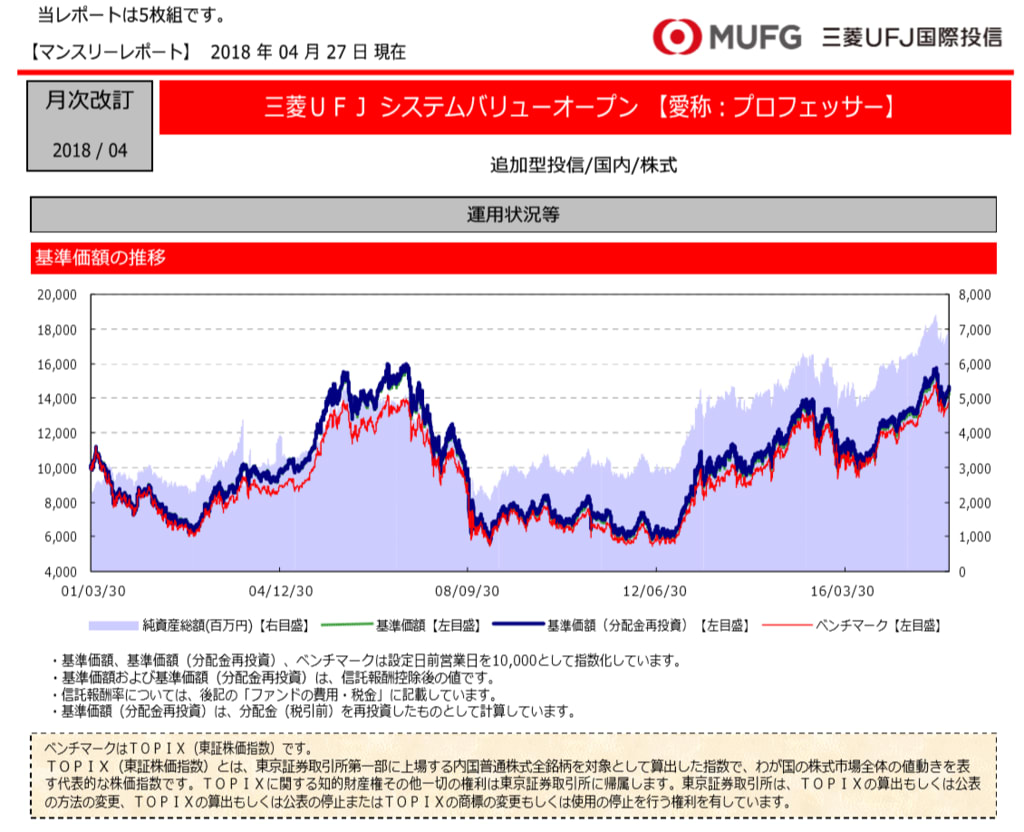

下図は、月報に掲載されていた、「三菱UFJ システムバリューオープン」と「ベンチマーク(TOPIX)」の推移図です:

出所:三菱UFJ国際投信 https://www.am.mufg.jp/pdf/geppou/531901/531901_201804.pdf

これを見ると、「三菱UFJ システムバリューオープン」は「ベンチマーク(TOPIX)」を下回ったことがないように見えます(2018年4月末時点)。

つまり、最低限、目標とする、ベンチマークを上回る運用は出来ていたように見えます。

であるならば、「三菱UFJ システムバリューオープン」の運用は、それなりに、上手くいっているという評価も出来そうです。

cf. 運用成績が『最低評価』となった投資信託(国内株型)とは? (追記:2018.9.5)

先ほどの結論と真逆のものになっていますが、いったい、何が起きているのでしょうか?

実は、この混乱の原因は、先日の記事でも触れましたが、ベンチマークに配当を含んでいるか、いないのかの差です。

年金などの機関投資家が行う「対ベンチマーク運用(対TOPIX)」では、ベンチマークには「配当込みTOPIX」を設定するのが、一般的です。

というよりも、むしろ「常識」です。

なぜなら、インデックス投資では、配当を受け取ることが出来るからです(≒配当込みTOPIXのパフォーマンス)。

また、アクティブ運用も、当然ながら、配当を受け取っており、その分は基準価額に含まれています。

アクティブ運用の比較対象は、その代替的な投資先であるインデックス投資(≒配当込みTOPIX)のパフォーマンスであるべきなのです。

もし、配当を含まないTOPIXのパフォーマンス(TOPIXのプライスリターン)をベンチマークとして、比較すると何が起きるでしょうか。

例えば、アクティブ運用と称していながら、実質的にはインデックス投資並みの運用しかしていなくても(アクティブとしての付加価値はゼロ)

配当の受け取りがある分、ベンチマーク(配当を含まないTOPIXのパフォーマンス:プライスリターン)を確実に上回ることが出来ます。

ですから、あたかも、アクティブ運用がとてもうまく行っているように、錯覚させることが出来てしまうのです。

※ 「三菱UFJ TOPIX・ファンド(青線)」 VS 「TOPIX(赤線)」:過去10年間の比較

出所:Yahoo!ファイナンス https://stocks.finance.yahoo.co.jp/stocks/chart/?code=03311013&ct=z&t=ay&q=l&l=off&z=m&p=&a=&y=on&bc=%E6%AF%94%E8%BC%83

ですが、個人投資家向けの投信では、ベンチマークに「配当を含まないTOPIX」を設定されていることが多いのが現状です。

これは、アクティブ運用がうまく行っているように見せかけ、高い信託報酬を徴収しやすくするためだとも言われています。

昔から、ベンチマークに「配当を含まないTOPIX」を設定することは、個人投資家を騙すような行為であると批判されてきました。

にもかかわらず、まったく是正されないのが現実です。

もちろん、ベンチマークを「配当込みTOPIX」に変更し直すことは、手続き的に大変かもしれません。

しかしながら、例えば、冒頭に見た月報の図に、配当込みTOPIXのパフォーマンスも併記することは、すぐにでも簡単に出来ることであり、

これだけでも、パフォーマンス評価上は、十分な対応であると言えます。

であるにもかかわらず、そんなことすらしていないのは、投信業界の怠慢であると批判されていますし、それゆえに、

「やはり、個人投資家を騙そうとしているのではないか」という不信感がいつまでたっても消えない理由にもなっているように思います。

このような投信業界における「情報開示の欠如」という重大な問題は、『ガバナンスの欠如』が原因ではないかと、常々、感じています。