新銀行東京が大変なことになっています。

起こっている事態を一言でいうと、

都民から徴収した税金1千億円をドブに捨てた

ということでしょうか。

新銀行東京というと、石原都知事が知事選の公約に掲げていたことは知っていましたが、設立されたことはしばらく気づきませんでした。通勤で乗り降りする都営新宿線の改札口近くにATMが設置されており、「新銀行東京」と書いてあるので、一体どこの銀行だろうと疑問に思ったのが最初です。それが石原銀行だと知り、「結局作ってしまったのか」と当時は複雑な心境でした。

設立時に東京都は1千億円を投資しており、今回また4百億円投入しなければ成り立たないといいます。一体どういうことになっているのか。連日の都議会での議論を新聞で読んでも、要領を得ません。

新銀行東京調査委員会の調査報告書(概要)なるものが公表されています(pdf)。

調査報告書によると、悪いのはただ一人、トヨタ自動車出身の初代代表執行役仁司泰正氏ということです。

平成17年4月に発足した新銀行東京は、17年度中に大幅な赤字体質に陥ります。18年3月段階で赤字解消の方向に舵を切れば損害は大幅に少なかったはず、というのが調査報告書の結論です。

それに対し代表執行役仁司氏は、18年度以降も同じ経営を変えません。18年7月以前は取締役会に対し危機的なデフォルト発生の事実を隠蔽、18年8月以降は取締役会にはデフォルト発生防止対策の効果を楽観的に報告します。

18年9月決算期には、会計監査人から、想定デフォルト率を用いるのではなく、実績デフォルト率を用いるように口頭で申し入れがありましたが、代表執行役は「中間監査報告書は不要」と一蹴します。

仁司氏は19年6月に退任します。

そして今回の危機発生に至ります。

ちょっと待ってください。

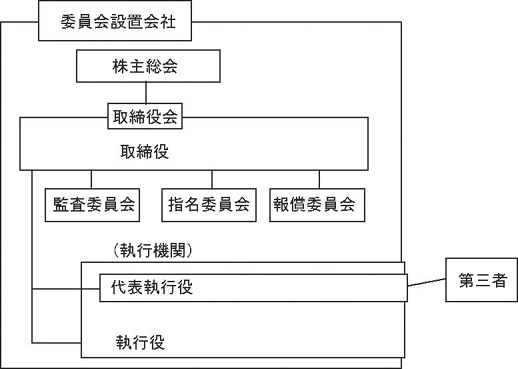

新銀行東京は委員会設置会社です。会社経営にかかわるのは執行役と代表執行役のみではなく、取締役会、監査委員会をはじめとする3委員会が、会社経営を常に監査しているはずです。問題だとされた平成17年4月から19年3月までの間、取締役は監査委員は何をしていたのでしょうか。

購入したきり本棚に眠っていた会社法入門 (前田庸著、有斐閣)を引っ張りだし、委員会設置会社の仕組みをざっとおさらいしました。

(前田庸著、有斐閣)を引っ張りだし、委員会設置会社の仕組みをざっとおさらいしました。

「委員会設置会社では、取締役会からの執行役に対する業務執行の決定権限の大幅な委任を認めて迅速な決定をすることを可能にするとともに、取締役会による業務執行に対する監督権能を大幅に強化するために、執行役による業務の執行と取締役会による業務執行の監督とを区別し、かつ、3つの委員会が置かれることによって、取締役会による業務執行の監督権能を強化しようとするものである。」

1.取締役会の権限

○執行役に対して大幅に委任することができる

○経営の基本方針を決定する

○監査委員会の職務遂行のための法定事項を決定する

○執行役の職務の分掌と指揮命令関係を決定する

○執行役の職務執行に関し、損失の危険の管理、執行役の職務の執行が効率的に行われるための体制、その他を決定する

○執行役の選任と解任、代表執行役の選定と解職

○計算書類等の承認

○取締役会は、取締役及び執行役の職務の執行を監督する。

2.監査委員会

○取締役3人以上で組織し、その過半数は社外取締役でなければならない

○監査委員会の主要な職務は、執行役等の業務執行を監査することにある

3.代表執行役と執行役

○執行役が業務を執行する。取締役は原則業務を執行できない。

○取締役と同様、執行役は会社に対して善管注意義務と忠実義務を負う。

○会社に著しい損害を及ぼすおそれのある事実を発見したときは、ただちに監査委員会にその事実を報告しなければならない。

○代表執行役は会社を代表する。会社代表権は、会社の業務執行権の対外的側面だからである。

----以上------

業務の執行が執行役に任されるといっても、執行役の業務は取締役会、なかんずく監査委員会によって厳重に監査されるべきものです。それが委員会設置会社の制度趣旨です。

新銀行東京調査委員会の調査報告書(概要)では、取締役会と監査委員会の責任についてどのように述べているでしょうか。

「3 事実の隠蔽や楽観的見通しの報告~取締役会に対するデフォルト発生実態の不適切な報告~

★18年7月以前:取締役会に対し危機的なデフォルト発生の事実を隠蔽

○代表執行役等は、・・・定例の取締役会への月次報告の際、膨大な報告資料の中で、単に延滞や法的破綻等のデフォルト実績数値を添付するに止め、説明が極めて不十分であった。

○取締役会資料は膨大ではあるものの、これを時間をかけ仔細に検討すれば、取締役会においても、デフォルト発生の状況や収益に与える影響を相当程度把握することが可能ではなかったかと推察される。

○結果として取締役会は、デフォルト発生が経営に与える深刻な影響を、適時的確に認知することができなかった。

★18年8月以降:取締役会にはデフォルト発生防止対策の効果を楽観的に報告

○代表執行役等が行った危機意識を喚起させることがない報告が、社外取締役を中心とした所定の取締役会の判断を誤らせ、業務執行の大きな舵取りを遅らせることとなった。」

「2 取締役の責任の範囲

○取締役会を主に構成していた社外取締役は、日常業務に関わっていなかったことから、知り得た業務に関する情報は、概ね毎月1回開催される取締役会において、執行役から提供される情報に事実上限定された。

○このようなガバナンス体制において、取締役会に報告された内容が不十分若しくは不適切であった場合には、取締役会に求められる所定の監督機能に一定の限界が生じたことは否めない。このことは、監査委員会においても、同様の状況にあったと推察される。

○以上により、取締役の経営責任については、代表執行役及び執行役が積極的に取締役会あるいは監査委員会に情報を提供することがなかった、当社の特殊事情を十分に斟酌する必要がある。」

----以上------

「代表執行役が情報を取締役会や監査委員会に提供しなかったので、取締役会や監査委員会が監督できなかったとしても致し方ない」といったニュアンスです。

取締役や監査委員というのは、ただふんぞり返って上がってくる情報を聞くだけで責任を果たせるのでしょうか。そんなはずはありません。それでは、悪意ある執行役にいいように騙されるだけではないですか。取締役は、株主総会で株主から委任された任務に対し、善管注意義務と忠実義務をもって対処することが要求されます。必要であれば、自分で情報を取りに行かなければなりません。

新銀行東京の取締役は一体何をしていたのでしょうか。

3月12日日経新聞朝刊によると、「(取締役の)大半は社外取締役で知事と旧知である経営者や都OBで構成、銀行業務の知識が乏しい。月一回の会議(取締役会のこと?)では、問題が起きても『長い目でやりましょう』と取締役がとりなすなど『まるで茶話会だった』(関係者)」とのことです。

何ということでしょう。

これでは、仁司代表執行役の暴走を止めることなどとうていできません。

また、社外取締役であることを、業務知識が欠如することの言い訳に使っています。これも決して許されません。会社法で、委員会設置会社の監査委員会委員の過半数を社外取締役と規定しているのは、それによって監査が充実すると考えたためです。全く逆ではないですか。

会計監査人の忠告は、本来であれば代表執行役ではなく監査委員会に出されるべきものです。監査委員会は何をしていたのでしょうか。

ところで、今回の新銀行東京調査委員会は、現職の代表執行役が委員長で、他に執行役一人と顧問弁護士一人が入っています。取締役、監査委員会委員の名前がありません。

そもそも、今回の不祥事における取締役の責任を調査できるのは、執行役ではありません。あくまで取締役です。従って、会社の内部組織全体の問題を調査するのであれば、調査委員に監査委員である取締役が入るべきなのに、何故入っていないのでしょうか。

最初から、仁司氏一人に責任を負わせ、当時の取締役に累が及ばないようにとの配慮があったのでしょうか。

「代表執行役が会社を代表しているので、調査委員長も代表執行役が就任する」という主張でしょうか。代表執行役の会社代表権は、あくまで対外的な会社の顔です。今回のように、会社の内部(株主に損害を与えた)の問題に対し、対外的な会社代表者の顔を用いる必要は全くないと考えられます。本来の職責を有する監査委員が就任すべきです。

都議会は、新銀行東京の取締役会、なかんずく監査委員会の責任を厳しく追及すべきです。民主党の議会での質問はこの点に触れていないようであり、歯がゆい限りです。

起こっている事態を一言でいうと、

都民から徴収した税金1千億円をドブに捨てた

ということでしょうか。

新銀行東京というと、石原都知事が知事選の公約に掲げていたことは知っていましたが、設立されたことはしばらく気づきませんでした。通勤で乗り降りする都営新宿線の改札口近くにATMが設置されており、「新銀行東京」と書いてあるので、一体どこの銀行だろうと疑問に思ったのが最初です。それが石原銀行だと知り、「結局作ってしまったのか」と当時は複雑な心境でした。

設立時に東京都は1千億円を投資しており、今回また4百億円投入しなければ成り立たないといいます。一体どういうことになっているのか。連日の都議会での議論を新聞で読んでも、要領を得ません。

新銀行東京調査委員会の調査報告書(概要)なるものが公表されています(pdf)。

調査報告書によると、悪いのはただ一人、トヨタ自動車出身の初代代表執行役仁司泰正氏ということです。

平成17年4月に発足した新銀行東京は、17年度中に大幅な赤字体質に陥ります。18年3月段階で赤字解消の方向に舵を切れば損害は大幅に少なかったはず、というのが調査報告書の結論です。

それに対し代表執行役仁司氏は、18年度以降も同じ経営を変えません。18年7月以前は取締役会に対し危機的なデフォルト発生の事実を隠蔽、18年8月以降は取締役会にはデフォルト発生防止対策の効果を楽観的に報告します。

18年9月決算期には、会計監査人から、想定デフォルト率を用いるのではなく、実績デフォルト率を用いるように口頭で申し入れがありましたが、代表執行役は「中間監査報告書は不要」と一蹴します。

仁司氏は19年6月に退任します。

そして今回の危機発生に至ります。

ちょっと待ってください。

新銀行東京は委員会設置会社です。会社経営にかかわるのは執行役と代表執行役のみではなく、取締役会、監査委員会をはじめとする3委員会が、会社経営を常に監査しているはずです。問題だとされた平成17年4月から19年3月までの間、取締役は監査委員は何をしていたのでしょうか。

購入したきり本棚に眠っていた会社法入門

「委員会設置会社では、取締役会からの執行役に対する業務執行の決定権限の大幅な委任を認めて迅速な決定をすることを可能にするとともに、取締役会による業務執行に対する監督権能を大幅に強化するために、執行役による業務の執行と取締役会による業務執行の監督とを区別し、かつ、3つの委員会が置かれることによって、取締役会による業務執行の監督権能を強化しようとするものである。」

1.取締役会の権限

○執行役に対して大幅に委任することができる

○経営の基本方針を決定する

○監査委員会の職務遂行のための法定事項を決定する

○執行役の職務の分掌と指揮命令関係を決定する

○執行役の職務執行に関し、損失の危険の管理、執行役の職務の執行が効率的に行われるための体制、その他を決定する

○執行役の選任と解任、代表執行役の選定と解職

○計算書類等の承認

○取締役会は、取締役及び執行役の職務の執行を監督する。

2.監査委員会

○取締役3人以上で組織し、その過半数は社外取締役でなければならない

○監査委員会の主要な職務は、執行役等の業務執行を監査することにある

3.代表執行役と執行役

○執行役が業務を執行する。取締役は原則業務を執行できない。

○取締役と同様、執行役は会社に対して善管注意義務と忠実義務を負う。

○会社に著しい損害を及ぼすおそれのある事実を発見したときは、ただちに監査委員会にその事実を報告しなければならない。

○代表執行役は会社を代表する。会社代表権は、会社の業務執行権の対外的側面だからである。

----以上------

業務の執行が執行役に任されるといっても、執行役の業務は取締役会、なかんずく監査委員会によって厳重に監査されるべきものです。それが委員会設置会社の制度趣旨です。

新銀行東京調査委員会の調査報告書(概要)では、取締役会と監査委員会の責任についてどのように述べているでしょうか。

「3 事実の隠蔽や楽観的見通しの報告~取締役会に対するデフォルト発生実態の不適切な報告~

★18年7月以前:取締役会に対し危機的なデフォルト発生の事実を隠蔽

○代表執行役等は、・・・定例の取締役会への月次報告の際、膨大な報告資料の中で、単に延滞や法的破綻等のデフォルト実績数値を添付するに止め、説明が極めて不十分であった。

○取締役会資料は膨大ではあるものの、これを時間をかけ仔細に検討すれば、取締役会においても、デフォルト発生の状況や収益に与える影響を相当程度把握することが可能ではなかったかと推察される。

○結果として取締役会は、デフォルト発生が経営に与える深刻な影響を、適時的確に認知することができなかった。

★18年8月以降:取締役会にはデフォルト発生防止対策の効果を楽観的に報告

○代表執行役等が行った危機意識を喚起させることがない報告が、社外取締役を中心とした所定の取締役会の判断を誤らせ、業務執行の大きな舵取りを遅らせることとなった。」

「2 取締役の責任の範囲

○取締役会を主に構成していた社外取締役は、日常業務に関わっていなかったことから、知り得た業務に関する情報は、概ね毎月1回開催される取締役会において、執行役から提供される情報に事実上限定された。

○このようなガバナンス体制において、取締役会に報告された内容が不十分若しくは不適切であった場合には、取締役会に求められる所定の監督機能に一定の限界が生じたことは否めない。このことは、監査委員会においても、同様の状況にあったと推察される。

○以上により、取締役の経営責任については、代表執行役及び執行役が積極的に取締役会あるいは監査委員会に情報を提供することがなかった、当社の特殊事情を十分に斟酌する必要がある。」

----以上------

「代表執行役が情報を取締役会や監査委員会に提供しなかったので、取締役会や監査委員会が監督できなかったとしても致し方ない」といったニュアンスです。

取締役や監査委員というのは、ただふんぞり返って上がってくる情報を聞くだけで責任を果たせるのでしょうか。そんなはずはありません。それでは、悪意ある執行役にいいように騙されるだけではないですか。取締役は、株主総会で株主から委任された任務に対し、善管注意義務と忠実義務をもって対処することが要求されます。必要であれば、自分で情報を取りに行かなければなりません。

新銀行東京の取締役は一体何をしていたのでしょうか。

3月12日日経新聞朝刊によると、「(取締役の)大半は社外取締役で知事と旧知である経営者や都OBで構成、銀行業務の知識が乏しい。月一回の会議(取締役会のこと?)では、問題が起きても『長い目でやりましょう』と取締役がとりなすなど『まるで茶話会だった』(関係者)」とのことです。

何ということでしょう。

これでは、仁司代表執行役の暴走を止めることなどとうていできません。

また、社外取締役であることを、業務知識が欠如することの言い訳に使っています。これも決して許されません。会社法で、委員会設置会社の監査委員会委員の過半数を社外取締役と規定しているのは、それによって監査が充実すると考えたためです。全く逆ではないですか。

会計監査人の忠告は、本来であれば代表執行役ではなく監査委員会に出されるべきものです。監査委員会は何をしていたのでしょうか。

ところで、今回の新銀行東京調査委員会は、現職の代表執行役が委員長で、他に執行役一人と顧問弁護士一人が入っています。取締役、監査委員会委員の名前がありません。

そもそも、今回の不祥事における取締役の責任を調査できるのは、執行役ではありません。あくまで取締役です。従って、会社の内部組織全体の問題を調査するのであれば、調査委員に監査委員である取締役が入るべきなのに、何故入っていないのでしょうか。

最初から、仁司氏一人に責任を負わせ、当時の取締役に累が及ばないようにとの配慮があったのでしょうか。

「代表執行役が会社を代表しているので、調査委員長も代表執行役が就任する」という主張でしょうか。代表執行役の会社代表権は、あくまで対外的な会社の顔です。今回のように、会社の内部(株主に損害を与えた)の問題に対し、対外的な会社代表者の顔を用いる必要は全くないと考えられます。本来の職責を有する監査委員が就任すべきです。

都議会は、新銀行東京の取締役会、なかんずく監査委員会の責任を厳しく追及すべきです。民主党の議会での質問はこの点に触れていないようであり、歯がゆい限りです。