日本のセイホはヒドいのだ。残りの4800万円の定期部分は、掛け捨てなのだ。満期 68歳になって、毎月の掛け金が終わると契約終了で、パーになる。私には何も残らない。ただし前述した100万円ポッキリが終身(しゅうしん)部分=主(しゅ)保険で、「死んだら」払われる。それだって、80万円ぐらいしか払われないようだ。

まったく恐れ入ったヒドい連中だ、生保(せいほ)というのは。

私が、ハッと、この大きなダマシに気づいたのは、奥さんから「今のうちに契約を見直さないと、もういい条件では再契約はできないのよ」と言われた時だ。このとき新しい「ご契約プラン」を見せられた。そうしたら、「今後の毎月の保険料は16万3000円です」となっていた。「16万3000円なんか、どうして払えるんだ。なぜこんな大きな金額になるんだ」と私が叫んだときだ。奥さんは顔を歪ませて何も言わなかった。奥さんは、「あなたが死んだら私の生活保障で5000万円入るのよ」の一点張りでやってきた。この契約そのものがダマシなのだと、私は、このとき天から電気がビリビリと脳に落ちてきて気づいた。

そして、本気になって調べ始めた。日本人の死亡率は1%だ。「65歳だと100人にひとりしか死なない」のだ。P179にその表を載せた。これでは日本の生保は丸儲(まるもう)けだ。(14-15ページ)

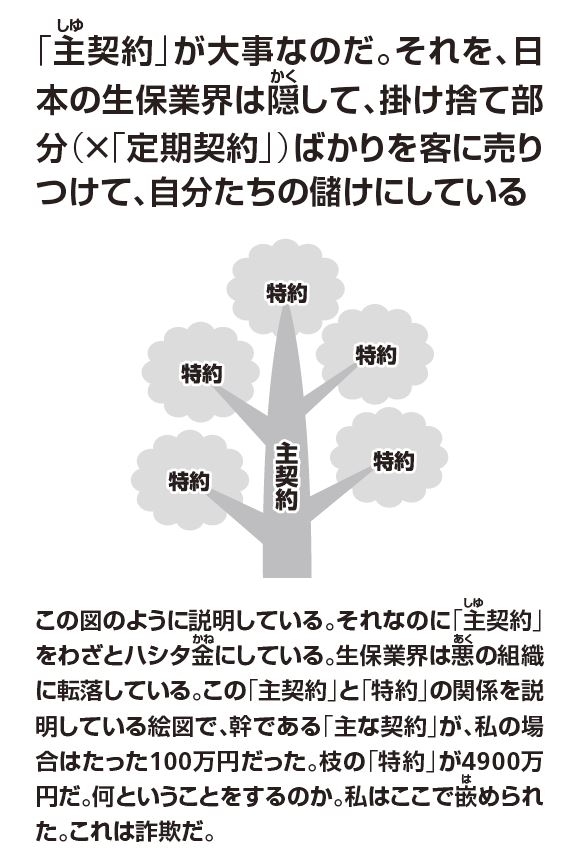

① 保険契約の主(しゅ)契約である終身(しゅうしん)部分を、初めからたったの100 万円にされた。これを500万円にするべきだった。そうしたら、私の受けた被害(打撃)は相当にやわらいだはずだ。しまった謀られた。「契約内容を始めからやり直してくれ」と私が言っても、向こうは知らん顔をして応じない。

ここにダマシの根幹(中心)があるからだ。そして、主契約(何がたったの100万円で主契約だ!)に附随(附属)している定期特約が4800万円だ。これは、掛け捨てだった。だから、全部消える。68歳までに私が死ななければパーである。私は、たぶん死なない。今のこの余命(よみょう)80歳、90歳(100歳は、あんまりだ)の時代に。

② 契約の転換。この「10年ごとの定期になっている保険」という定期特約を誘引(ゆういん)、理由にして「契約の転換をお勧(すす)めします。お客様の今のライフスタイルに合った、もっと保障を厚くした内容に見直しましょう」と。これで、何とそれまでの契約の中身をチャラにする。これまでの契約を消してしまう。それまでに積み立ててあった分が、ほとんど消える。

この「転換」の度たびごとに、生保のおばさん(代理店)と本社で、おそらく50万円ぐらいずつ、合計100万円を、私が営々(えいえい)と払い続けた資金から抜(ぬ)く。これを自分たちで山分けする。だから私が25年間払い続けた保険の中身は、3回やった「転換」でダシガラのようにボロボロだ。もうほとんど何も残っていない。返戻(へんれい)金はゼロだ。配当金はたったの1万7000円だ、この25年間で。(26-27ページ)

(引用終わり)

私は生命保険に入っていないので、「主保険」と「定期特約」という言葉すら知りませんでした。簡単に言うと、定期特約は掛け捨て(お金が返ってこない)ものです。「契約期間中に死亡したら5000万円もらえる」という契約内容の生命保険のうち、掛け捨てではない部分が100万円で、残りは掛け捨てということになります。「受取人に5000万円支払われるというのは死ぬということで、死ななかったのだし、良かったではないか、喜ぶべきことだ」というのが保険の理屈ですが、それにしてもあんまりです。 『生命保険はヒドい。騙しだ』から

『生命保険はヒドい。騙しだ』から

場合、68歳で満期になって、それ以降も同じ契約内容の保険を継続しようと思ったら、掛け金をこれまでの3倍も払わねばならないということになりました。その金額が月に16万3000円です。これは驚きました。一般的に考えて、68歳以降に収入が3倍になる人はいません。普通は減っていくものです。それなのに3倍の掛け金を払えというのは、「保険に入るなよ」と言っているのと同じです。

だから私は、このあとは「なぜ毎月の払いの5万6000円が、更新(=転換)したら3倍の16万3000円になるのか。この数字の根拠を示しなさい」と彼らに言い続けることになる。ここが主(しゅ)戦場だ。向こうはのらりくらりと逃げ続ける。今、現在もそうだ。