① かりに期中に消却していたとしても、開始仕訳では普通どおりそのまま自己株式を貸方で相殺消去する。なぜなら開始仕訳は前期末のF/Sに基づいて作られるのだから。

② TTは個別上の期末NAをそのままコピーしてくる。個別上は消却済みなので、TTの自己株式の「行」の期末はゼロになっているだろう。

③ TTは本来はS/Sからコピーするものではなく、B/Sからコピーしてくるものなので、当期末NAの「列」 . . . Read more

① 子会社が子会社株式を放出した場合、分母(市中に出回る発行済株式数)が増えるが、親の持ち株数はかわらない。よって必ず持分比率が減少する。

② ただ自己株式の処分と同時に、お金が子会社に払込まれるはずなので、これは増資取引である。つまりは「持分比率の減少する増資」と同じ処理をしなければならないのだな!とヒラめくこと。

③ 増資なのでセオリーどおり、TTに増資「前」と増資「後」の「列」を挿入する。増 . . . Read more

① 小持から自己株式を取得すると、持分比率を計算するための分母(発行済株式数)が小さくなる。すると親が持っている株数は変わらなくても、勝手に持分比率が増加する。するとこれは「持分比率が増加する増資」と同じ効果を持つから、増資として処理する。親の持分比率は必ず増えるよ!親の株数は変わらずに分母(発行済株式総数)だけが減っているからね=小持が減ってるんだからね。

② 増資なのでTTに「取得後」の「列」 . . . Read more

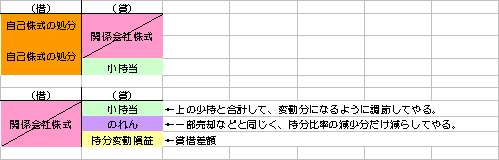

① 連結上で自己株式とみなせるのは「親会社の自己株式」だけ!だから子会社の自己株式は子のB/Sにのっているのだが、それが全て消えるように処理するよ。

② 開始仕訳で関係会社と同じく、自己株式を貸方に持ってきて相殺消去する。(B/Sの表示はNAのマイナスなのだが、通常は資産として保有していると考えられるので)

③ TTは、NAの中の一番下に「自己株式」の「行」を挿入する。

④ そして△をつけて、 . . . Read more

① 開始仕訳→ふつうどおり「原始取得分のASS評差」を相殺消去

② 当純の按分→フローだから売却前の期中の比率で按分

③ 一部売却の仕訳に先立って、まず「ASS評差金の増額分」を小持へ按分してやる。→フローだから売却前の期中の比率で按分

④ 一部売却の仕訳はちょっと注意が必要!→まず「期末の子のNA総額(ASS評差金の評価増しも含む総額)」から、一部売却で増える小持分を出す。そして、そ . . . Read more

① 開始仕訳→普通どおり「原始取得分の評差」を相殺消去

② 追加取得の仕訳に先立って、まずASS評差金の増額分を小持へ按分してやる(いつもどおりフローの比率で按分。当純と同じ)。

③ あとは普通に追加取得の仕訳をやればOK!→期末の子のNA総額(ASS評差金の評価増しも含む総額)から、追加取得で減る小持を出し、それを関係会社株式と相殺消去してやる。差額はのれん . . . Read more

① 小持分は、仕訳をきって小持に振替える。

(借) ASS評差金当 ×××/(貸) 小持当 ×××

② 親持分は、RJと同様に仕訳をきらないで、そのままにしておく。そうすることで合算され、自動的に連結F/Sに反映される。

③ TTのRJの下にASS評差金の「行」には「→」を書き、上に親の分、下に小持の取り分を記入する。

④ 取得後の増減分の評差はミラクルの左側に書く。ミラクルは(連結に取り込 . . . Read more

① ASS評差金は、基本的にRJと同じように扱う

② よってRJと同じくASS評差金のうち原始取得時に計上されている分に関しては、原始取得NAとして投資と相殺消去される。

③ TTでは、RJの下にASS評差金の「行」を挿入する。

④ 取得時の「評差」→親持分は相殺消去、小持分は小持へ

⑤ 要するにプラスなら開始仕訳で借方に来て全額消去される→マイナスであれば、開始仕訳で貸方にあらわれる。

⑥ 取得 . . . Read more

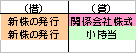

① 増資全般に共通する処理として、タイムテーブルなどを作成し、「増資前」と「増資後」の純資産a/cを書いてみるとわかりやすいと思います。これは無償増資、有償増資、均等割当て増資、第三者割当て増資(=小持割当て増資)に共通するものです。

② 連結S/Sでは「新株の発行」は親会社のものだけにしたい。よって子会社が行なった増資は取消す必要があります。したがって連結修正仕訳で、子会社のS /Sに「新株の . . . Read more