① 増資全般に共通する処理として、タイムテーブルなどを作成し、「増資前」と「増資後」の純資産a/cを書いてみるとわかりやすいと思います。これは無償増資、有償増資、均等割当て増資、第三者割当て増資(=小持割当て増資)に共通するものです。

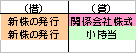

② 連結S/Sでは「新株の発行」は親会社のものだけにしたい。よって子会社が行なった増資は取消す必要があります。したがって連結修正仕訳で、子会社のS /Sに「新株の発行(S当)」と「新株の発行(SJ当)」と記載されているものを借方に持ってきて消してやります。ちなみにこの「新株の発行」は開始仕訳では消えません。開始仕訳は前期末残高を相殺消去するもので、当期の変動額は開始仕訳ではいじれない(消せない)からです。したがって開始仕訳のままでは、「新株の発行」が連結S/Sにのっかってきてしまうので、増資の処理の連結修正仕訳で消します。

新株の発行 (S当期変変動) /関係会社株式 (親の持分比率)

新株の発行 (SJ当期変変動)/小持当変 (少持の持分比率)

ちなみに新株の発行(S当期変動)は→資本金前期末残高として、新株の発行(SJ当期変動)は資本剰余金前期末残高として、次期の開始仕訳に組み込まれます。

③ では貸方の意味はどうでしょう。借方で修正するだけでは、貸借がバランスしないので貸方に何かもってきてやる必要があります。

増資により、期中に子会社のNAが増えているのは事実ですが、その増加分はすべて消去されなければなりません。そして、その増加分の一部は少数株主にいく分のはずです。しかし開始仕訳では前期末分しか小持に振替えておらず、当期の変動分は小持に反映させていませんでした。よって、ここで増えた分で、少数株主に対応する分を少持に振替えてやる必要があります。これが貸方の少持当のイミです。

④ 子会社の純資産a/cは連結F/Sでは相殺消去されなければなりませんでした。そこで期中変動分で、親の持分に対応する分を、まず「親持」に振替えます。しかし親会社のF/Sには「親持」という勘定は存在しません。親会社は期中に「増資の払込」により、関係会社株式(子会社株式)を受取っており、これが「親持」に相当します。言い換えれば「関係会社株式の取得原価」は「期中の払込金額」に一致しています。

仕訳のイメージは・・・

子会社NAの増加分/小持(小持比率)

親持(親持比率)

親持(親持比率) /関係会社株式(増資分の取得原価)

これにより、連結F/Sで、親会社の個別上にあった関係会社株式が全て消えます。これが貸方にある関係会社株式のイミです。また子会社の増資分をあらわず「新株の発行」も、連結F/S上で全て消えます。連結F/Sでの相殺消去が全て完了し、2重計上が存在しないことになります。

⑤ 今回は株主均等割当てでした。したがって持分比率は動きませんでした。株主が払込んだ分だけ、子会社のNA勘定が増えるだけでしたので「のれん」は出てきませんでした。

② 連結S/Sでは「新株の発行」は親会社のものだけにしたい。よって子会社が行なった増資は取消す必要があります。したがって連結修正仕訳で、子会社のS /Sに「新株の発行(S当)」と「新株の発行(SJ当)」と記載されているものを借方に持ってきて消してやります。ちなみにこの「新株の発行」は開始仕訳では消えません。開始仕訳は前期末残高を相殺消去するもので、当期の変動額は開始仕訳ではいじれない(消せない)からです。したがって開始仕訳のままでは、「新株の発行」が連結S/Sにのっかってきてしまうので、増資の処理の連結修正仕訳で消します。

新株の発行 (S当期変変動) /関係会社株式 (親の持分比率)

新株の発行 (SJ当期変変動)/小持当変 (少持の持分比率)

ちなみに新株の発行(S当期変動)は→資本金前期末残高として、新株の発行(SJ当期変動)は資本剰余金前期末残高として、次期の開始仕訳に組み込まれます。

③ では貸方の意味はどうでしょう。借方で修正するだけでは、貸借がバランスしないので貸方に何かもってきてやる必要があります。

増資により、期中に子会社のNAが増えているのは事実ですが、その増加分はすべて消去されなければなりません。そして、その増加分の一部は少数株主にいく分のはずです。しかし開始仕訳では前期末分しか小持に振替えておらず、当期の変動分は小持に反映させていませんでした。よって、ここで増えた分で、少数株主に対応する分を少持に振替えてやる必要があります。これが貸方の少持当のイミです。

④ 子会社の純資産a/cは連結F/Sでは相殺消去されなければなりませんでした。そこで期中変動分で、親の持分に対応する分を、まず「親持」に振替えます。しかし親会社のF/Sには「親持」という勘定は存在しません。親会社は期中に「増資の払込」により、関係会社株式(子会社株式)を受取っており、これが「親持」に相当します。言い換えれば「関係会社株式の取得原価」は「期中の払込金額」に一致しています。

仕訳のイメージは・・・

子会社NAの増加分/小持(小持比率)

親持(親持比率)

親持(親持比率) /関係会社株式(増資分の取得原価)

これにより、連結F/Sで、親会社の個別上にあった関係会社株式が全て消えます。これが貸方にある関係会社株式のイミです。また子会社の増資分をあらわず「新株の発行」も、連結F/S上で全て消えます。連結F/Sでの相殺消去が全て完了し、2重計上が存在しないことになります。

⑤ 今回は株主均等割当てでした。したがって持分比率は動きませんでした。株主が払込んだ分だけ、子会社のNA勘定が増えるだけでしたので「のれん」は出てきませんでした。