① 子会社が子会社株式を放出した場合、分母(市中に出回る発行済株式数)が増えるが、親の持ち株数はかわらない。よって必ず持分比率が減少する。

② ただ自己株式の処分と同時に、お金が子会社に払込まれるはずなので、これは増資取引である。つまりは「持分比率の減少する増資」と同じ処理をしなければならないのだな!とヒラめくこと。

③ 増資なのでセオリーどおり、TTに増資「前」と増資「後」の「列」を挿入する。増資「後」の列の自己株式の「行」はゼロ(もしくは減少)になっているはずだし、SJも(自己株式処分差益だけ)増えているはずであるので、それを記入してあげる。

④ 次にヒラめかなきゃいけないのは、増資とはいえそれは「新株の発行」として表現されるのではなく、「自己株式の処分(S/S)」として表現されていること。そして必ず「自己株式の処分(S/S)」はなかったことにしなきゃいけないんだ!ということ。そうじゃないと連結F/Sにのってきちゃうから。

⑤ 持分比率が低下するのだから、必ず持分変動損益が出てくるよ。

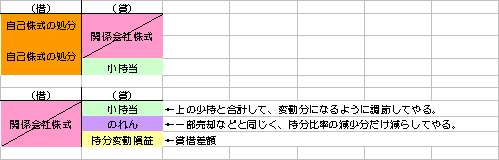

⑥ 仕訳のイメージ

(借) 自己株の処分 ×××/(貸) 小持当 ×××

自己株の処分 ××× のれん ×××

持分変動損益 ×××

※ 小持の増加する分がポイント:出し方

=処分前小持 - 処分後小持

=〔処分後NA×小持比率(処分後)〕-〔処分前NA×小持比率(処分前)〕 ※後*後-前*前

=自己株処分後の小持 - 開始仕訳の小持

=来期の開始訳の小持 - 前期末の小持

(上の自己株の取得と逆だが、ようは差額を出したいということ。小持の変化分すなわち差額を出す点は取得も処分も一緒だよね。)

※みなし割当、全株みなし売却で解いた方がいいかもしれない。イメージは・・・

※ 「自己株の処分」の取消しがなぜ二つあるのか?

一つは取得原価部分だが、もう一つは自己株式処分差益(SJ)を取消しているのである。

※ のれんの減少額

子が自己株式を小持に処分すると、かならず持分比率が減る。そんで、その持分比率の減少に見合った「のれん」を取崩す。減少額=「DP後のれん」×(減少する比率/前比率)

② ただ自己株式の処分と同時に、お金が子会社に払込まれるはずなので、これは増資取引である。つまりは「持分比率の減少する増資」と同じ処理をしなければならないのだな!とヒラめくこと。

③ 増資なのでセオリーどおり、TTに増資「前」と増資「後」の「列」を挿入する。増資「後」の列の自己株式の「行」はゼロ(もしくは減少)になっているはずだし、SJも(自己株式処分差益だけ)増えているはずであるので、それを記入してあげる。

④ 次にヒラめかなきゃいけないのは、増資とはいえそれは「新株の発行」として表現されるのではなく、「自己株式の処分(S/S)」として表現されていること。そして必ず「自己株式の処分(S/S)」はなかったことにしなきゃいけないんだ!ということ。そうじゃないと連結F/Sにのってきちゃうから。

⑤ 持分比率が低下するのだから、必ず持分変動損益が出てくるよ。

⑥ 仕訳のイメージ

(借) 自己株の処分 ×××/(貸) 小持当 ×××

自己株の処分 ××× のれん ×××

持分変動損益 ×××

※ 小持の増加する分がポイント:出し方

=処分前小持 - 処分後小持

=〔処分後NA×小持比率(処分後)〕-〔処分前NA×小持比率(処分前)〕 ※後*後-前*前

=自己株処分後の小持 - 開始仕訳の小持

=来期の開始訳の小持 - 前期末の小持

(上の自己株の取得と逆だが、ようは差額を出したいということ。小持の変化分すなわち差額を出す点は取得も処分も一緒だよね。)

※みなし割当、全株みなし売却で解いた方がいいかもしれない。イメージは・・・

※ 「自己株の処分」の取消しがなぜ二つあるのか?

一つは取得原価部分だが、もう一つは自己株式処分差益(SJ)を取消しているのである。

※ のれんの減少額

子が自己株式を小持に処分すると、かならず持分比率が減る。そんで、その持分比率の減少に見合った「のれん」を取崩す。減少額=「DP後のれん」×(減少する比率/前比率)