現在、日銀は年間80兆円の国債購入をおこなっているが、いつまで続けられるのか?

これについては様々な予測が出ている。ここでは、よく使われるIMFのワーキングペーパー(2015年8月)の内容を紹介したい。

2015年度、日本政府は、借り換え分を除いて約52兆円の国債を発行した。これをすべて買っても80兆円にならない。したがって日銀が年80兆円国債を買おうとしたら、国債をすでに保有している機関投資家(年金基金、銀行、生命保険会社など)から残り(約30兆円)を買うしかない。

IMFのワーキングペーパーはおもに、この機関投資家があとどれだけ国債を売ることができるか-正確にいえば満期分の不補充を含めどれだけ減らすことができるか-を分析している。

結論からいえば、2017年(来年)ないし2018年中に機関投資家の国債保有は下限(これ以上は減らせない水準)に達し、日銀は政策の転換を迫られるとされている。

IMFのワーキングペーパーは、銀行の国債保有の下限を、先進国平均の資産の5%(現在は10%を超えている)と見込むなどいくつかの仮定のうえに上記の結論を導き出している。したがって、その仮定が間違っていたら、日銀の国債購入の限界はもう少し先になるかもしれない。たとえば、銀行がもし資産の5%以下にまで国債保有を減らすことができたら、日銀はもう少し長く国債の買い入れを続けることができるかもしれない。

しかし逆に、実際に国債購入が限界に達する前に、市場が国債購入の限界を意識しはじめれば、日銀は実際の限界より早く政策の転換を迫られる可能性もある。

個人的には、2017年ないし2018年に限界が来るというのは最悪ケース、最速ケースの予測だと思うが、いずれ限界がくることは間違いない(時期を特定できない予測にはあまり意味がないが)。

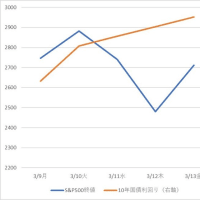

現在、9月20/21日の日銀決定会合をひかえ、長期国債(10年国債)の利率の急速な上昇(価格の低下)がおこっているが、日銀が量的・質的緩和の縮小を口にした時、市場の反応は想像を絶するものになるのではないか。そうならないことを願っているのだが。

2019/5/22追記

日経新聞によれば、2019年3月におこなわれた日銀の金融政策決定会合において「金融機関の国債保有額が資金調達の担保として最低限、必要な水準まで近づいている可能性がある」との発言があった。日経は、ここから日銀は2019年4月に銀行が日銀から資金調達する際の担保の要件を緩和することを決めたとしている。

日銀の国債買い入れ、限界が近づく? (2017/4/9)