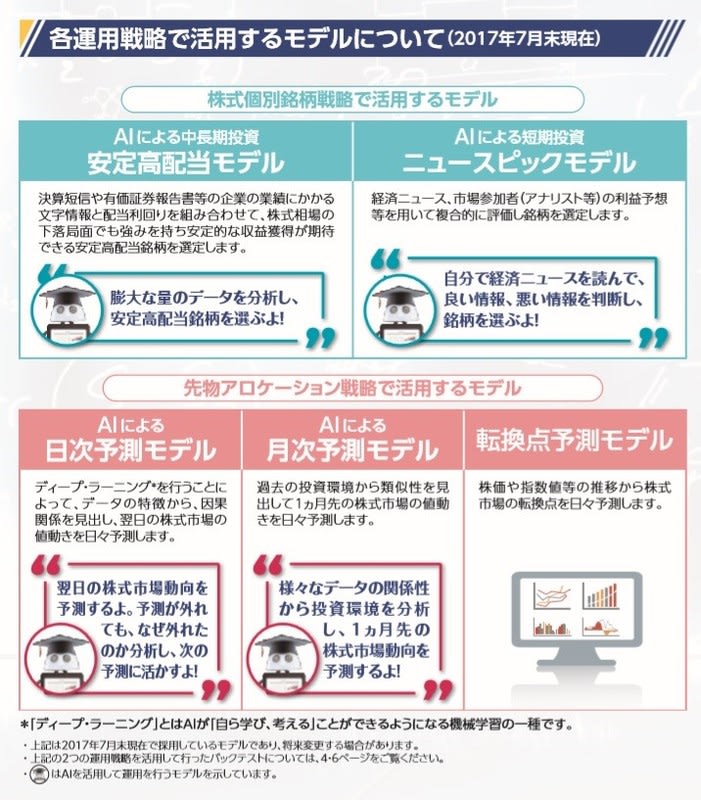

冒頭の図にもありますように、AI日本株式オープン(絶対収益追求型)には、5つのモデル(4つのAIモデル と 転換点予測モデル)が存在します。

そして、月報では、各モデルの要因分解の結果が公表されています。

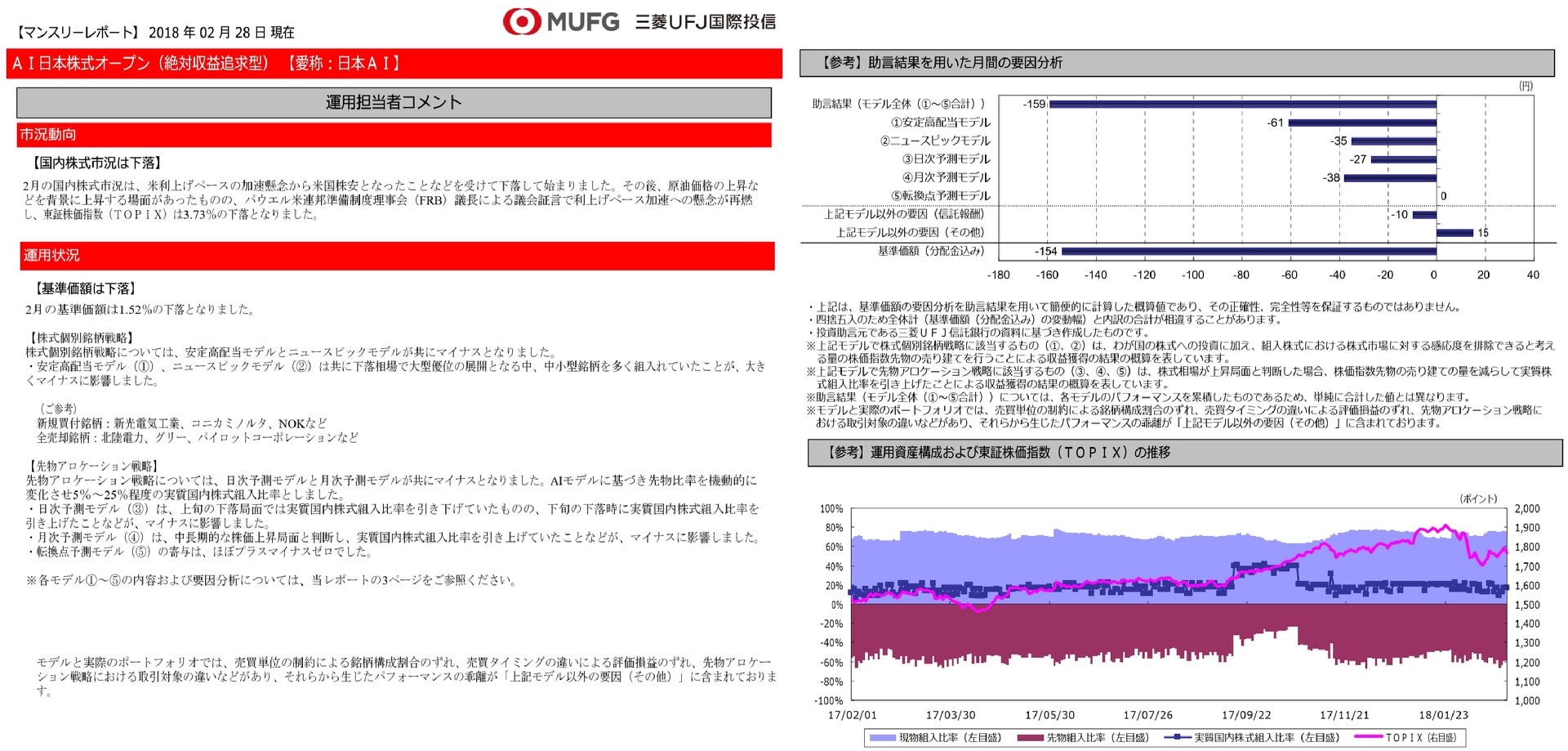

左図は、2018年2月末時点の月報より。

左図は、2018年2月末時点の月報より。

これらの結果をまとめてみたのが、下図です(現時点では、2018年2月末が最新の月報です):

※表では、各要因のパフォーマンスを単純に合計した値を掲載している。そのため基準価額の変化額とは若干誤差が生じ得る。

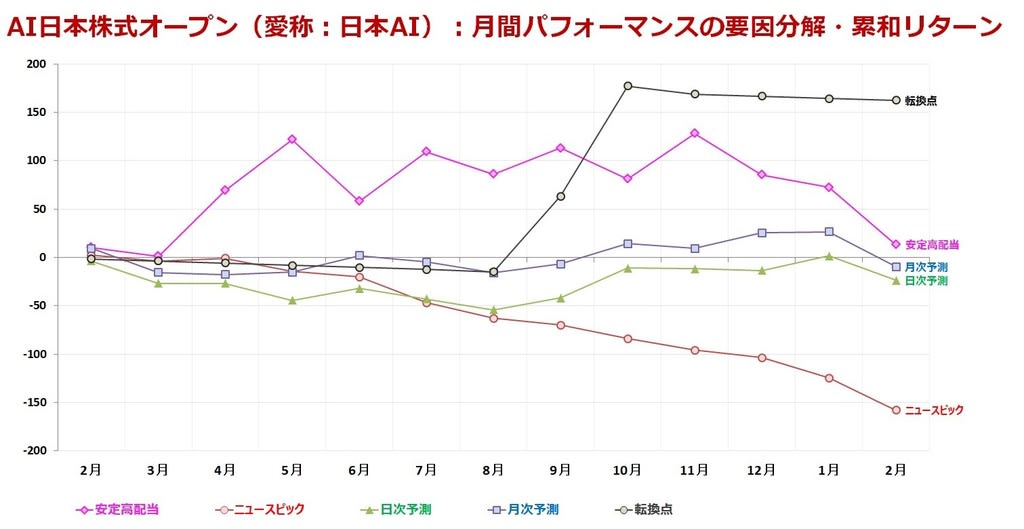

そして、各モデルの「累和リターン(金額)の推移」を見たのが下図です。

※ いつもは、「AIモデル vs 非AIモデル」を際立たせるために、「AIモデル」で一括りにしていましたが、今回は、バラバラのままにしています。

この結果をみると、次の点がわかります:

- 「AIファンド」と謳われているにもかかわらず、非AIモデルのパフォーマンス寄与がかなり大きい。

- ニュースピック・モデル(AIモデルの1つ)は、マイナス寄与。

- 信託報酬(年率1.296%)の負担が、全体的にかなり大きく、コスト控除後のパフォーマンを悪化させている。

- モデル以外要因の「その他」の影響が、かなり大きい。

モデルと実際のポートフォリオでは、売買単位の制約による銘柄構成割合のずれ、売買タイミングの違いによる評価損益のずれ、先物アロケーション戦略における取引対象の違いなどがあり、それらから生じたパフォーマンスの乖離が「上記モデル以外の要因(その他)」に含まれております。

https://www.am.mufg.jp/pdf/geppou/252629/252629_201802.pdf

さて、かなり脱線してしまいましたので、話を戻したいと思いますが、下図は、実運用ベースでのパフォーマンスにしてみたものです。

なお、ここでは、モデル以外要因「その他」は、主に「AIモデル」に起因するものであると考えられることから、AIモデルに含めることにしています。

また、AIモデルは4つあることから、便宜上、各モデルに、均等に「その他」を割り振りました。

cf. 補足:転換点予測モデルによるウェイト変更が行われた期間について

この図からは、さらに、次のことが分かります:

- 実運用ベースでみると、AIモデル単独では、信託報酬を賄うことも出来なくなっている。

- AIモデルの中では、「ニュースピック・モデル」が完全に足を引っ張っている。

ちなみに、日次予測・月次予測については、当該期間のTOPIXはプラスとなっていたことから、プラスのリターンを獲得していても、

それだけでは、予測精度が高いとは評価できません(モデルが実質的に「ロング or ニュートラル(=ネットではショートにしない)」を前提としているため)。

この点については、『予測精度評価の不誠実さ:AI日本株式オープン(絶対収益追求型)』の続きの記事(作成中)で詳しく触れる予定です。

そして、さらに、信託報酬分を、各モデルのパフォーマンスから控除すると、下図のようになります:

なお、信託報酬は、5つのモデルに均等に配分しています。

この図からは、次のことが分かります:

- 信託報酬を考慮すると、日次予測・月次予測(いずれも、AIモデル)もマイナス寄与 = コスト負けしている。

- 信託報酬1.296%(年率)は高すぎないか。

そして、最後に、購入時手数料(2.16%)を考慮すると、次のようになります:

購入時手数料(2.16%)を5等分して、2月の各モデルのパフォーマンから、除いています。

この図からは、次のことが分かります:

- AIモデルは、コストや「モデルと実運用の乖離」を考慮すると、すべてマイナス寄与となっている。

- 購入時手数料2.16%は法外ではないか。

- 安定性を重視し過ぎて、コストに見合うだけのリスクを取っていないのではないか。

AI日本株式オープン(絶対収益追求型)は、運用戦略上、パフォーマンの安定感を売りにする一方で、大きな獲得リターンは期待できないものです。

実際、AI日本株式オープン(絶対収益追求型)の担当者の方は、次のように説明しています:

もともとこのAIファンドは、空前絶後の低金利時代にあって、企業の配当に着目して安定収益を生み出そうというもくろみで商品化したものだという。

あまり値動きせず、面白みがないと思う人もいるかもしれないが、「利回りの高さより、安定性を重視して設計しているので、シミュレーションの結果は狙いどおりともいえます」と染谷氏は言う。

※ 三菱UFJ信託銀行株式会社 受託財産企画部 次長 染谷知氏

同行国内株式クオンツ運用課の岡本訓幸氏も、利回りが大きく変動しないところがAIファンドの商品価値だと説明する。

- Yahoo!マーケティングソリューション『マイナス金利時代にAIがもたらす価値~三菱UFJ信託銀行の挑戦[前編][2017.10.10]』より

そのため、通常以上に、コスト負担などにはシビアにならざるを得ないのですが、特に、モデルと実運用の乖離の大きさも無視することができません。

本来であれば、テスト運用時に、バックテスト結果の妥当性、つまりは、コスト控除後でも商品化するだけの価値(実用性)があるのか検討が行われるはずなのですが、

(テスト運用を行うことで、モデルと実運用の乖離がどの程度あるか、感覚がつかめます)

実運用の結果を見た限りでは(完全にコスト負けしている)、その辺りの検証が十分に行われたのかは、疑問が残ると言えるかもしれません。

ちょっと、難癖みたいなところはありますが、パフォーマンが冴えない以上は、この辺りの情報も開示して欲しいと思ってしまいます。

「実用性のある運用モデルを、本気で作る気があるのですか?」と難癖をつけたくなる理由の一つに、「固定的な現金比率の高さ」もあります。

☞ 現金比率20%制約の存在について:AI日本株式オープン(絶対収益追求型)

あと、AIモデルでは、「ニュースピック・モデル」がまったく冴えません。というよりも、完全に足を引っ張っているようです。

個別銘柄戦略のAIモデルについては、「先物アロケーション戦略」ほど情報が出ていないという所はあるのですが、

見た限りですと、戦略上、ほとんど付加価値がないと判断できるように思うのですが、そのことについては、今度、触れてみたいと思います。