全国の確定申告書の提出者数は直近の統計では(平成29年) 2,198万人のようです。

実は私もその一人で、

30年ほど前から源泉で納めた税金を還付してもらうために始めました。

したがって確定申告自体は慣れていると思っています。

ところが今回、準確定申告なるものに出会うことになりました。

なんやね 「準」とは

「準」とは

国税庁のホームページを紐解いてみました。

年の中途で死亡した人の場合は、相続人が1月1日から死亡した日までに

確定した所得金額及び税額を計算して、

相続の開始があったことを知った日の翌日から4か月以内に

申告と納税をしなければなりません。

これを準確定申告といいます。

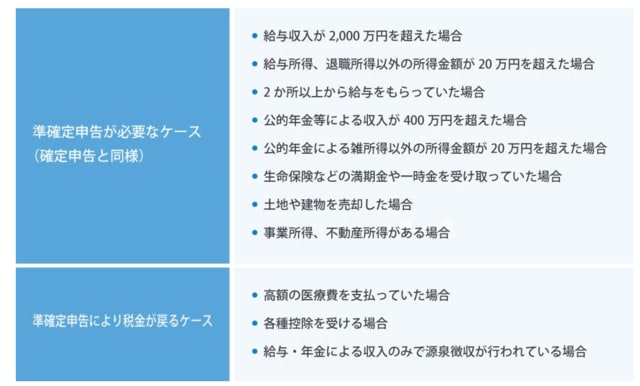

準確定申告の必要な人とは…

要は確定申告を行っていた人が亡くなった場合は、準確定申告が必要のようです。

(対象期間内の所得につき、納税額がないときは、準確定申告手続は不要となります。)

本人はいないため申告をする人は相続人となります。

相続人が複数の場合は連署(付表)を添付して提出することになります。

今回私も相続人として作成することになりました。

準確定申告書の用紙は特にありません。

確定申告書の用紙を使って「準」と追記するだけでした。

内容的には確定申告と変わりません。

対象期間で1月1日から死亡日までとなり、期間計算が必要なものがあります。

ここで医療費控除について注意しなければいけません。

死亡日以降支払った医療費は算入できません。

病院の入院費を翌日以降に支払った場合は控除額には算入できません。

後日相続人が自らの確定申告で医療費控除として計算することになるようです。

とにかく今日から国税庁の令和元年の確定申告作成コーナーが稼働しました。

さっそくやってみる事にします。