AI日本株式オープン(絶対収益追求型)の特徴は、なんと言っても、AI(人工知能)を資産運用に取り入れていることにあるでしょう。

実際、このファンドについて語られる時は、国内でいちはやくAI(人工知能)の革新性を取り入れた、先駆的な投資信託(絶対収益追求型)である点が強調されていました:

近年はさまざまなベンチャー企業がFinTechに取り組む中で、ロボットアドバイザーのようなツールの開発だけでなく、AIを活用した運用そのものに取り組んでいる。ただ、ディープラーニングなど高度な技術による運用はベンチャー企業の専売特許ではない。

三菱UFJフィナンシャル・グループ(MUFG)の、AIによる資産運用の現場を追いかけてみよう。

「次世代の資産運用」として、飛躍的に向上してきたコンピュータの処理能力とビッグデータ、そしてデータから価値ある知見を導き出すためのAI技術を組み合わせて、新たな形での資産運用を広めていこうとする構えだ。

- MUFG Innovation Hub『三菱UFJ信託銀行が運用する、人工知能を活用した投資信託とは』

自動運転や「アルファ碁」(英グーグル・ディープマインド社の囲碁AI)の登場など、AIを取り巻く環境が大きく変化しています。

AIの革新的な進化を資産運用にも取り入れたいと考え、当ファンドの設定に至りました。

- 三菱UFJ国際投信『モーニングスター社インタビュー:AIファンドの魅力に迫る』

AIを活用し絶対収益型の運用を行う公募ファンドは国内投信としては当ファンドが初めてとなります。

日本株の絶対収益型ファンドは数少ない中、AIという新しい技術を活用したファンドをご提供することは、投資家の皆さまの選択肢を増やすことに繋がると考えました。

- 三菱UFJ国際投信『モーニングスター社インタビュー:AIファンドの魅力に迫る』

「朝、出社してくると、今日売買すべき銘柄と株数がパソコンに表示されている。いま『日本AI』の運用担当者の仕事はAIが出してきた売買の指示を確認し実行すること。AIの判断に基づくAIが主役の運用です」

三菱UFJ信託銀行資産運用部の岡本訓幸チーフファンドマネージャーはそう笑う。

- Yahoo!ニュース『「AIファンド」は、人間のトレーダーを駆逐するのか』

このようにAI(人工知能)という部分が大々的に宣伝されてはいますが、よくよく見ると、

実は、AI日本株式オープン(絶対収益追求型)は、純粋にAIだけで運用するのではなく、

AIを使わずに運用を行う部分が存在しています。

※ この点については、「AI日本株式オープンは、「AIファンド」ではないかもしれない???(作成:2018.03.30)」にまとめています。

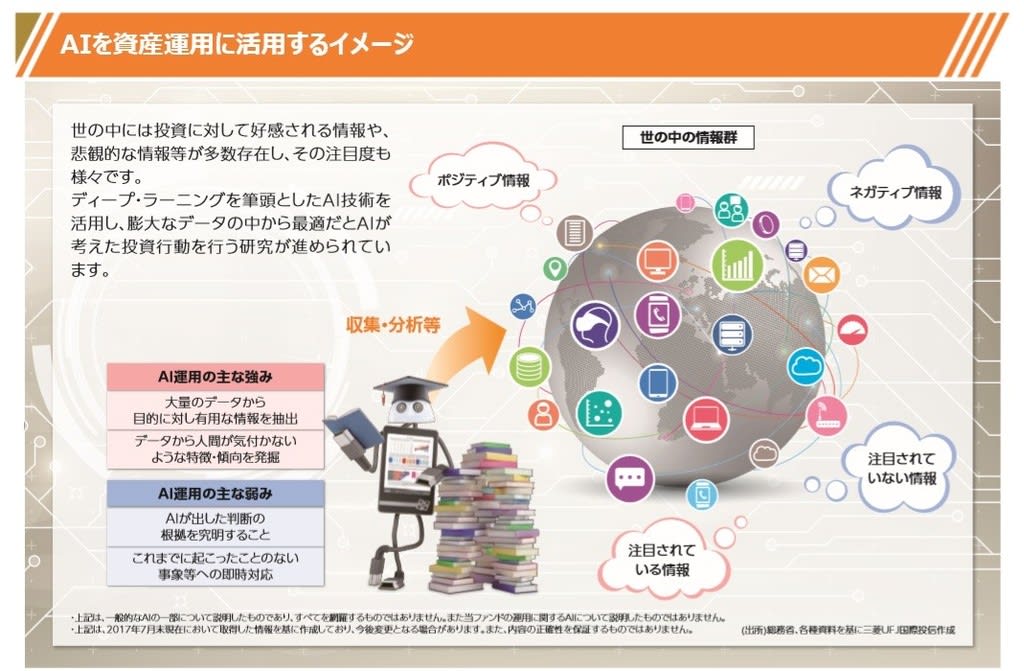

図の出所:販売用資料 https://safe.tr.mufg.jp/cgi-bin/toushin/tsl.cgi/funds/03314172/hanbai_shiryou.pdf

でも、そもそも、AIファンドであると、こんなにも大々的に宣伝しているにもかかわらず、

どうして、AIモデル以外で運用する部分(非AIモデル)が存在しているのでしょうか?

そして、なぜ、不思議なことに、この部分については、ほとんど語られていないのでしょうか?

cf. 月報での『非AIモデル(転換点予測モデル)』の扱いについて:AI日本株式オープン

先日のブログ記事『ティーブレイク:日経新聞が「AI日本株式オープン」に見せた“忖度”!?』で書きましたような視点で考えると、

「私だったら、せっかくのAIファンドにケチが付きそうなことはしないのに、なぜ、こんなモデルを、さりげなく入れているのだろう?」

と引っかかるのではないでしょうか?

(非AIモデルを組み込まざるを得ない理由が、AIモデルにはあったようだ、と。)

こういった、見落としがちな、ちょっとしたところに、往々にして「不都合な真実」というのもが潜んでいるように思います。

実は、AIモデル以外で運用する部分が組み込まれた理由がわかる文献があります。

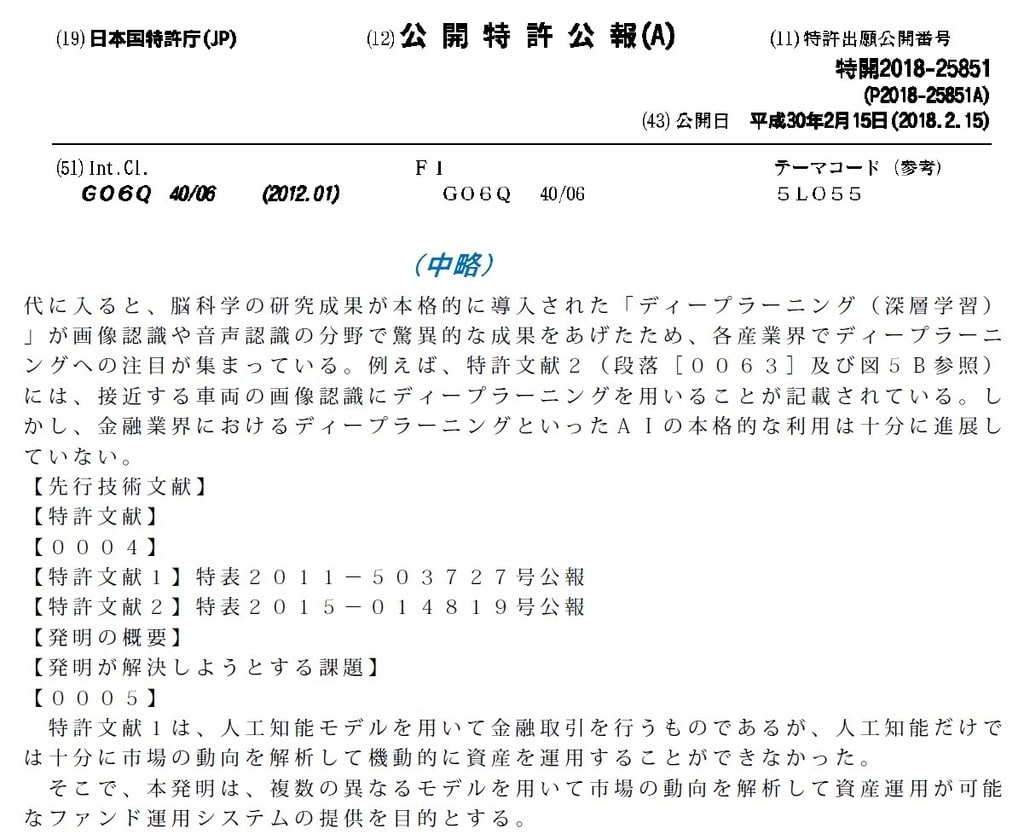

【発明が解決しようとする課題】

特許文献1(特表2011-503727号公報)は、人工知能モデルを用いて金融取引を行うものであるが、人工知能だけでは十分に市場の動向を解析して機動的に資産を運用することができなかった。

そこで、本発明は、複数の異なるモデルを用いて市場の動向を解析して資産運用が可能なファンド運用システムの提供を目的とする。

- 三菱UFJ信託銀行『人工知能を用いたファンド運用システム(特開2018-025851)』公開特許公報(A)2018.2.15

つまりは、AI(人工知能)だけでは資産運用が可能ではなかったので、

それを克服するために、独立して存在するAI以外のモデルを運用システムの中に加えることで、

資産運用が可能な状態に底上げしている、ということのようです。

事実、実運用の結果は、モデル以外要因(信託報酬やモデルと実運用の乖離)を考慮すると、

AI単独ではまったくパフォーマンスに寄与することが出来ていません(1年間を通じて、ほぼ横ばいの推移でしかありません)。

「AIモデル単独では資産運用が可能な状態には出来ない」という事前の評価通りの結果が、実運用の結果にも表れていると思います。

※ パフォーマンス比較は、要因分解の結果が公表されている1月末時点まで(3/2時点)。

cf. パフォーマンス評価:AI日本株式オープン(絶対収益追求型)(愛称:日本AI(あい))

このようにAI日本株式オープン(絶対収益追求型)で採用されている運用システムには、

非AIモデルの存在が必要不可欠な存在であり、まさに一番の肝ともいえる部分です。

にもかかわらず、AI(人工知能)による運用である部分ばかりが強調されているのは、

厳しい言い方をすれば、優良誤認をもたらす誇大広告が行われていたと言えるでしょう。

そう考えると、「将来的にはAIの学習効果でどんどん賢くなる」などというのも、単なる方便に過ぎないのではないでしょうか。

このような状況にあるものを、本当に「AIファンド」と呼んで販売してもよかったのでしょうか? というのが正直な感想です。

(なんだか、『ペットボトルに入れて販売されてる“水素水”のようなもの』って感じみたい?)

私は、残念ながら、「国内初のAIファンド(絶対収益追求型)を開発」という功名心のために、商品化すること自体が最優先される一方で、

『受託者責任』は、まるで無いものであるかのように置き去りにされ、

このファンドの購入者の方は、運用実態を正確に把握することなく、投資をしてしまっている状態になっているのではないかと思っています。

(ただ、『結果が全ての世界』ですから、後段部分については、極論を言えば、実は“おサルさん”が運用していても、十分なパフォーマンスを出してさえいれば、何の問題もないのではありますが)

「投資信託は、運用のプロに、大切なお金を任せられる、投資初心者にとって最適の投資手段である」と宣伝され、

それに対する対価として信託報酬等の高いコストを負担しますが、

その実態は、単なる「イメージ」「“投資技術”というファッション」を購入しているにすぎないように思えてしまいます。

私には、現状では

「インデックス投資は、世界中の経営のプロに、大切なお金を任せられる、投資初心者にとって最適の投資手段である」

という言葉の方が説得力があるように感じます。

少なくとも、「受託者責任」という点で、投資信託よりもはるかに適切な情報開示がなされていると思います。

なんだか、とても長くなってしまいましたが、最後に、タイトルへの私なりの答えを書いて、この記事の締めにしたいと思います。

『AI日本株式オープン(絶対収益追求型)のAI(人工知能)の実力は、まだまだ未熟だよね』

(だって、何はさておき、設定来のパフォーマンスがマイナスになってるんだもの)