立岩氏は、第一部の第1章「分配のために税を使う」において、具体的に如何するかは、税の累進性を強める事であると云います。又、資産や遺産も含めての事と云い切ります。そして続ける。

「その手段は税率、とくに所得税の累進性の変更だけでない。これが唯一の手であると言いたいのではない。他に、生産財の所有・分配のあり方、労働の配置・分配のあり方について変更が可能である」(p.42)

税の累進性を強めると、経済が悪くなるとする要因に、勤労意欲の減少を云う「労働のインセンティブ」と人や組織の国外への「流出」がステレオタイプ化されています。著者は、第一部の第3章「労働のインセンティブ」及び第4章「流出」でこれらを検証しています。

「実際論者たちによって繰り返し取り上げられているのは、一つに「勤労意欲」「労働インセンティブ」の話と、「海外流出」と二つである。…政策の変更に関わる文章・文書にこの言葉は多く現れる。しかし、その多くは短く、同じことを言い、それ以上の説明はない」(p.112)

著者は、高額所得者に対する高い累進税率は、勤労意欲を殺ぐとする議論に対し、批判的立場として、累進的な所得税を税制の中心とすべきとする八田達夫氏の著書から引用しています。その一部分を紹介します。

「そもそも人が高い労働所得を得るのは、運と能力と努力とを合わせて初めて可能になる。…高い労働所得を得ている人に対する高い所得税率は、このような運のよさや生まれつきの才能に対して課税するためのものである。税率が高いからといって、必ずしもそれらの人々が怠けものになってしまうわけではない。…一方著しく高い資産所得は、運の良さや才能とともに、相続が深く結びついている。…高い資産所得に対する高い税率は、運のよさと才能と、相続財産が生む資産所得とを課税するものである」(p.135八田達夫)

著者は、別の処で引用を用い、所有権についても触れています。

「(所得の)分配のための徴収について、人は自分の持ち分から取られていると考えてしまうことがある。基本的にはこれは間違った認識である――『所有権は課税前にではなく、課税後に人々が支配する資格を与えられた資源にたいしてもつ権利である』(マーフィとネーゲル)」(p.27)

要するに、先祖や親から受け継いだ財産や能力及び周りの人々に助けられる運に対しては課税され、自身の努力に対してのみ資源を所有する権利を得ると思えばよいと云う事でしょう。私は、所有権は課税後に持つ権利であるとする考え方は、税の分配において大変重要な指摘だと思います。この点を押えておかなければ、単に金持ちから奪えばよいといった短絡的な事になりかねません。

それでは、正当化される受け取りの差とはどの程度のものなのでしょうか。抽象的人間労働を考えると人と人とにどれ程の差異があるのでしょうか。人はただ存在しているだけで価値があるのだから、憲法で保障する基本的人権及び生存権の権利に見合うものが最低限必要とするなら、差異がそんなにあるとは思われません。云い換えると、可処分所得の平準化です。

この点について、著者は次のように考えています。

「基本的な考え方としては、各自の生活の水準が大きく違ってよい理由はない。むしろ違わない方が望ましい。そして正当化される受け取りの差異は、とくに労働における労苦に対応した差異であり、やむをえぬものとして是認されるのは、人々を適切に労働に配置させる動機付けとして作用する差異である。その結果、働かない/働けない人の受け取りは『最低』にならざるをえないのではあるが、それは食費や医療費やそれぞれの最低限の必要を積算した結果としての最低限でなければならないのではない。ゆえに、まず課税最低限は、公的扶助の額に設定される必要はなく、それよりも高い水準になる。…すると、受け取りの部分について多いところから少ないところに移転するのでかまわない。このように考えれば、多くの人は税を払う必要はないということになる」(p.99)

「問題はどれだけのことをするかに尽きる。…そしてこれはすぐに具体的にできる。何を言っても『実現可能性』が問われてしまうのだが、そしてそれはもっともなことではあるのだが、これには現実的な可能性がある。選挙で過半の同意を得られるような案を作ることができる」(p.28)

人や法人の「流出」を防ぐには、税率を低くするべきだと語られる事について、著者は

「…その可能性を大きく見積もりすぎることはないと考える。税を下げて人の移動を抑止して税収を確保しようという策の有効性についても同じに考える。ただ、このことは逃避・流出(流入)の可能性、それが適正な税率を保てない方向に作用する可能性を認めないことではない。認める。しかしそれは、だから仕方がないと諦めることにはならない。一つ、なかなかに難しくはあるが、流出・逃避を防ぐ等の手立てをいろいろと講ずればよい。…私たちは、逃避の可能性を認めた上で、ならば逃避が起こらないような、同時に各国が税を下げ合うといったことが起こらないような策をとればよいと主張する」(p.150)

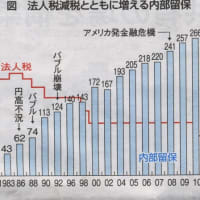

「平成11年度の法人税率引き下げで実効税率は他の先進国並みの41%となったものの、法人税を下げた後、日本企業全体の国際競争力が増したかというと、そうではありません。…日本の税制は、納税者の立場から見ると全くいいことはないわけです」(p.155古橋隆之)

「金融所得への課税を重くすれば海外へ逃げてしまうとか、法人税を重くすれば企業は海外へ出て行くなどとよく言われますが、かつてOECDが警鐘を鳴らしたように、有害な税の割引競争はやがて各国の税制を蝕みます。…きちんと負担をさせるよう、日本でも税法上の適切な手当てが必要です。そうでないと、海外に移動できない中小・零細企業や給与所得者だけが、税負担させられることになりかねません」(p.188三木義一)

これらを踏まえ、著者は、それは容易なことではないとしながらも

「国境があり、国家の各々に主権があり、そして移動が許容されるか事実なされる時、徴収と分配が困難になることがある。しかしその制約をなくす、少なくとも軽減できる可能性があるのであれば、大きいものと見えた障壁が実際にはさほどでないということである」(p.175)

(つづく)

「その手段は税率、とくに所得税の累進性の変更だけでない。これが唯一の手であると言いたいのではない。他に、生産財の所有・分配のあり方、労働の配置・分配のあり方について変更が可能である」(p.42)

税の累進性を強めると、経済が悪くなるとする要因に、勤労意欲の減少を云う「労働のインセンティブ」と人や組織の国外への「流出」がステレオタイプ化されています。著者は、第一部の第3章「労働のインセンティブ」及び第4章「流出」でこれらを検証しています。

「実際論者たちによって繰り返し取り上げられているのは、一つに「勤労意欲」「労働インセンティブ」の話と、「海外流出」と二つである。…政策の変更に関わる文章・文書にこの言葉は多く現れる。しかし、その多くは短く、同じことを言い、それ以上の説明はない」(p.112)

著者は、高額所得者に対する高い累進税率は、勤労意欲を殺ぐとする議論に対し、批判的立場として、累進的な所得税を税制の中心とすべきとする八田達夫氏の著書から引用しています。その一部分を紹介します。

「そもそも人が高い労働所得を得るのは、運と能力と努力とを合わせて初めて可能になる。…高い労働所得を得ている人に対する高い所得税率は、このような運のよさや生まれつきの才能に対して課税するためのものである。税率が高いからといって、必ずしもそれらの人々が怠けものになってしまうわけではない。…一方著しく高い資産所得は、運の良さや才能とともに、相続が深く結びついている。…高い資産所得に対する高い税率は、運のよさと才能と、相続財産が生む資産所得とを課税するものである」(p.135八田達夫)

著者は、別の処で引用を用い、所有権についても触れています。

「(所得の)分配のための徴収について、人は自分の持ち分から取られていると考えてしまうことがある。基本的にはこれは間違った認識である――『所有権は課税前にではなく、課税後に人々が支配する資格を与えられた資源にたいしてもつ権利である』(マーフィとネーゲル)」(p.27)

要するに、先祖や親から受け継いだ財産や能力及び周りの人々に助けられる運に対しては課税され、自身の努力に対してのみ資源を所有する権利を得ると思えばよいと云う事でしょう。私は、所有権は課税後に持つ権利であるとする考え方は、税の分配において大変重要な指摘だと思います。この点を押えておかなければ、単に金持ちから奪えばよいといった短絡的な事になりかねません。

それでは、正当化される受け取りの差とはどの程度のものなのでしょうか。抽象的人間労働を考えると人と人とにどれ程の差異があるのでしょうか。人はただ存在しているだけで価値があるのだから、憲法で保障する基本的人権及び生存権の権利に見合うものが最低限必要とするなら、差異がそんなにあるとは思われません。云い換えると、可処分所得の平準化です。

この点について、著者は次のように考えています。

「基本的な考え方としては、各自の生活の水準が大きく違ってよい理由はない。むしろ違わない方が望ましい。そして正当化される受け取りの差異は、とくに労働における労苦に対応した差異であり、やむをえぬものとして是認されるのは、人々を適切に労働に配置させる動機付けとして作用する差異である。その結果、働かない/働けない人の受け取りは『最低』にならざるをえないのではあるが、それは食費や医療費やそれぞれの最低限の必要を積算した結果としての最低限でなければならないのではない。ゆえに、まず課税最低限は、公的扶助の額に設定される必要はなく、それよりも高い水準になる。…すると、受け取りの部分について多いところから少ないところに移転するのでかまわない。このように考えれば、多くの人は税を払う必要はないということになる」(p.99)

「問題はどれだけのことをするかに尽きる。…そしてこれはすぐに具体的にできる。何を言っても『実現可能性』が問われてしまうのだが、そしてそれはもっともなことではあるのだが、これには現実的な可能性がある。選挙で過半の同意を得られるような案を作ることができる」(p.28)

人や法人の「流出」を防ぐには、税率を低くするべきだと語られる事について、著者は

「…その可能性を大きく見積もりすぎることはないと考える。税を下げて人の移動を抑止して税収を確保しようという策の有効性についても同じに考える。ただ、このことは逃避・流出(流入)の可能性、それが適正な税率を保てない方向に作用する可能性を認めないことではない。認める。しかしそれは、だから仕方がないと諦めることにはならない。一つ、なかなかに難しくはあるが、流出・逃避を防ぐ等の手立てをいろいろと講ずればよい。…私たちは、逃避の可能性を認めた上で、ならば逃避が起こらないような、同時に各国が税を下げ合うといったことが起こらないような策をとればよいと主張する」(p.150)

「平成11年度の法人税率引き下げで実効税率は他の先進国並みの41%となったものの、法人税を下げた後、日本企業全体の国際競争力が増したかというと、そうではありません。…日本の税制は、納税者の立場から見ると全くいいことはないわけです」(p.155古橋隆之)

「金融所得への課税を重くすれば海外へ逃げてしまうとか、法人税を重くすれば企業は海外へ出て行くなどとよく言われますが、かつてOECDが警鐘を鳴らしたように、有害な税の割引競争はやがて各国の税制を蝕みます。…きちんと負担をさせるよう、日本でも税法上の適切な手当てが必要です。そうでないと、海外に移動できない中小・零細企業や給与所得者だけが、税負担させられることになりかねません」(p.188三木義一)

これらを踏まえ、著者は、それは容易なことではないとしながらも

「国境があり、国家の各々に主権があり、そして移動が許容されるか事実なされる時、徴収と分配が困難になることがある。しかしその制約をなくす、少なくとも軽減できる可能性があるのであれば、大きいものと見えた障壁が実際にはさほどでないということである」(p.175)

(つづく)