第一部の第2章「何が起こってしまったのか」は、ユニークで非常に参考になる章です。著者は、はしがきでこの章について「こんな当たり前のことがどうして当たり前でなくなっているのか、なくなってしまったのか。それをすこし追ってみようと思った」と云っています。

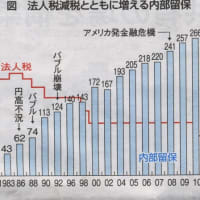

所得税の最高税率を年代別に見てみると、75%(1974~1983年)→70%(1984年~)→60%(1987年~)→50%(1989年~※消費税施行年)→37%(1999年~)→40%(2007年~)となります。消費税導入までの僅か5年間で20%税率が引き下げられており、導入後は最大37%にもなるのですが、段階的にしかし着実に引き下げられてきました。この間に税の公平性や広く薄く等と云われ続け、累進性は弱められてきました。今日では応益負担は当然になっており、応能負担を唱えるには勇気がいる状況に変わってしまいました。

著者は次のように云う。

「税は『公益』『公共善』のために使われる。現状はそうでないとしても、そうあるべきだと言えば、多くの人は反対はしない。すると、そのためには、多く得ている人は多く出すことは認めるとして、少ない人もまた応分に負担するのが当然ではないか。そのように考えられ、言われる。それは、『市民としての義務』といった言葉にもよく馴染むし、『共助』とか『連帯』といった考え方からも受け入れられるように思われる。…そのような流れに乗って…滑っていく言論がある」(p.94)

又、どんな理屈が云われてきたのか確かめておくとして、典型的な語りの事例を載せています。一つは、責任ある人によって語られる、元国税庁長官・参議院議員の福田幸弘氏の場合です。簡単に云うと「(累進課税という)異常な税制を持っていてはいけないというのが、常識的な税の執行の立場である」と云ってから10年後には「基本的なモラルは累進課税の原則」と云う。

もう一つは、政府に批判的な立場であった和田八束氏の場合です。「とくに高所得者に対する税を重くすることによって、可処分所得(税引き後の所得)を平準化しようというわけである」と云うが、その25年後には「多くの税が『目的税』になるといってよかろう。…『法定外目的税』が多用化されるといってもさしつかえない」と変説する。著者流に云うと、「なし崩しに変化してきている」のです。

税の問題は、経済、財務等の専門家や政治家に任せておけばよいと考えていたが、実はそうではなさそうです。専門家の時代と共に変説する姿は、どのようにみればよいのでしょうか。ものの見方、考え方が変わるのが悪いと云っているのではないし、間違いと気付けば正す事は良い事です。しかし、必ずしもそうでなく、相対的な判断をする場合に自身の基軸が何処にあるのかが問われているのではないでしょうか。そして、その時代の潮流に身を任せているだけだとしたら、この本を読んでそう感じました。

著者は、「私たちは、犠牲になろうという人に、『そんなことをしてもらうには及ばない、やめて下さい』と言うことになってきたのではなかったか。ところが今は、本人の言う通りにしさえすればよいという。それが自己決定だとされる。おかしくはないか」と問う。

おかしくはないかと問うが、考えても結論は出ない、でも人の営みは日々過ぎて行き、それが経済的活動であるならば、その様な視点から経済を捉え、結果的に税に行き着くのではないでしょうか。

再度繰り返しますが、人と人との価値に差が無いのだから、そして『所有権は課税前にではなく、課税後に人々が支配する資格を与えられた資源にたいしてもつ権利である』とするならば、憲法の精神に則った垂直的公平(応能負担の原則)を満たす累進課税が税の基軸でなければなりません。

当初、2回程度でまとめる予定でいたのですが、結果的にこの様に長くなってしまいました。本の紹介なのに、本からの引用が多すぎるきらいがあり、出版社等から苦情が出ないか少々心配ではありますが、当ブログを見て頂いている方々は、小エリア、少人数なのでその様な心配も不要かと思われます。

尚、[補]章の「法人税について」には、触れませんでしたが、法人税の減税も今回の選挙の争点になりそうです。極々基本的な疑問などについて述べられていますが、それが私達の知りたい事でもあります。

最後に是非、手にとって読んで頂きたいと思います。

追記:簡単に目次を載せます。

はじめに

第1部 軸を早く直す(立岩真也)

序 要約的な短文 p.13~

第1章 分配のために税を使う p.39~

第2章 何が起こってしまったのか p.67~

第3章 労働インセンティブ p.111~

第4章 流出 p.149~

[ 補 ] 法人税について p.192~

第2部 税率変更歳入資産+格差貧困文献解説

第1章 所得税の累進税率変更試算(村上慎司) p.221~

第2章 格差・貧困に関する本の紹介(橋口昌治) p.241~

あとがき

文献表

所得税の最高税率を年代別に見てみると、75%(1974~1983年)→70%(1984年~)→60%(1987年~)→50%(1989年~※消費税施行年)→37%(1999年~)→40%(2007年~)となります。消費税導入までの僅か5年間で20%税率が引き下げられており、導入後は最大37%にもなるのですが、段階的にしかし着実に引き下げられてきました。この間に税の公平性や広く薄く等と云われ続け、累進性は弱められてきました。今日では応益負担は当然になっており、応能負担を唱えるには勇気がいる状況に変わってしまいました。

著者は次のように云う。

「税は『公益』『公共善』のために使われる。現状はそうでないとしても、そうあるべきだと言えば、多くの人は反対はしない。すると、そのためには、多く得ている人は多く出すことは認めるとして、少ない人もまた応分に負担するのが当然ではないか。そのように考えられ、言われる。それは、『市民としての義務』といった言葉にもよく馴染むし、『共助』とか『連帯』といった考え方からも受け入れられるように思われる。…そのような流れに乗って…滑っていく言論がある」(p.94)

又、どんな理屈が云われてきたのか確かめておくとして、典型的な語りの事例を載せています。一つは、責任ある人によって語られる、元国税庁長官・参議院議員の福田幸弘氏の場合です。簡単に云うと「(累進課税という)異常な税制を持っていてはいけないというのが、常識的な税の執行の立場である」と云ってから10年後には「基本的なモラルは累進課税の原則」と云う。

もう一つは、政府に批判的な立場であった和田八束氏の場合です。「とくに高所得者に対する税を重くすることによって、可処分所得(税引き後の所得)を平準化しようというわけである」と云うが、その25年後には「多くの税が『目的税』になるといってよかろう。…『法定外目的税』が多用化されるといってもさしつかえない」と変説する。著者流に云うと、「なし崩しに変化してきている」のです。

税の問題は、経済、財務等の専門家や政治家に任せておけばよいと考えていたが、実はそうではなさそうです。専門家の時代と共に変説する姿は、どのようにみればよいのでしょうか。ものの見方、考え方が変わるのが悪いと云っているのではないし、間違いと気付けば正す事は良い事です。しかし、必ずしもそうでなく、相対的な判断をする場合に自身の基軸が何処にあるのかが問われているのではないでしょうか。そして、その時代の潮流に身を任せているだけだとしたら、この本を読んでそう感じました。

著者は、「私たちは、犠牲になろうという人に、『そんなことをしてもらうには及ばない、やめて下さい』と言うことになってきたのではなかったか。ところが今は、本人の言う通りにしさえすればよいという。それが自己決定だとされる。おかしくはないか」と問う。

おかしくはないかと問うが、考えても結論は出ない、でも人の営みは日々過ぎて行き、それが経済的活動であるならば、その様な視点から経済を捉え、結果的に税に行き着くのではないでしょうか。

再度繰り返しますが、人と人との価値に差が無いのだから、そして『所有権は課税前にではなく、課税後に人々が支配する資格を与えられた資源にたいしてもつ権利である』とするならば、憲法の精神に則った垂直的公平(応能負担の原則)を満たす累進課税が税の基軸でなければなりません。

当初、2回程度でまとめる予定でいたのですが、結果的にこの様に長くなってしまいました。本の紹介なのに、本からの引用が多すぎるきらいがあり、出版社等から苦情が出ないか少々心配ではありますが、当ブログを見て頂いている方々は、小エリア、少人数なのでその様な心配も不要かと思われます。

尚、[補]章の「法人税について」には、触れませんでしたが、法人税の減税も今回の選挙の争点になりそうです。極々基本的な疑問などについて述べられていますが、それが私達の知りたい事でもあります。

最後に是非、手にとって読んで頂きたいと思います。

追記:簡単に目次を載せます。

はじめに

第1部 軸を早く直す(立岩真也)

序 要約的な短文 p.13~

第1章 分配のために税を使う p.39~

第2章 何が起こってしまったのか p.67~

第3章 労働インセンティブ p.111~

第4章 流出 p.149~

[ 補 ] 法人税について p.192~

第2部 税率変更歳入資産+格差貧困文献解説

第1章 所得税の累進税率変更試算(村上慎司) p.221~

第2章 格差・貧困に関する本の紹介(橋口昌治) p.241~

あとがき

文献表