日本大学法学部の名誉教授である北野弘久氏が17日にお亡くなりになりました。

エンゲルスはマルクスの死に際し、人類は頭一つだけ低くなったと云いましたが、北野弘久氏の死は、日本の一般納税者にとって、エンゲルスの弔辞に値する方であったと思います。納税者の権利論の確立に一生を捧げられた人でした。

本日(28日)付の全国商工新聞に、北野氏の寄稿文が掲載されています。憲法の理念に基づく「応能負担の原則」をコンパクトにまとめられています。是非手にとって読んで頂きたいのですが、業界紙ゆえなかなか手に入らない方のため、簡単に要点を紹介します。

北野氏は、能力に応じて負担する「応能負担の原則」(累進課税)は、憲法の生存権の具体化であり、一番大切な税制の在り方であると云います。例えば、応能負担原則を「憲法第13条[個人の尊重・幸福追求権・公共の福祉]、14条[法の下の平等、…]、25条[生存権、国の社会的使命]、29条[財産権]を根拠とする憲法上の原則である」と云い切っています。 註:[ ]内は私の注釈を示す。

北野氏の『納税者の権利』(岩波新書)では、「われわれは、応能負担原則を日本国憲法から抽出することが可能である。すなわち、憲法14条の『法の下の平等』の法的意味は、租税面では、能力に応じて平等であることを意味するのである。日本国憲法のもとでは、応能負担原則はもはや単に財政学上の原則ではなく憲法上の原則なのである」としています。

従って、「『応能負担原則』は『最低生活費非課税』を要求している。…国民の『健康で文化的な最低生活費』を補償しなければならない」と云い、依って課税最低限を明確にし、基礎控除額を300万円に大幅に引き上げるべきだと云っています。

この事は、前回のブログ「『税を直す』を読む03」において、立岩真也氏が云う処の「…それは食費や医療費やそれぞれの最低限の必要を積算した結果としての最低限でなければならないのではない。ゆえに、まず課税最低限は、公的扶助の額に設定される必要はなく、それよりも高い水準になる」とする認識と同じです。

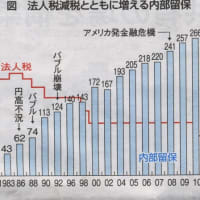

北野氏は更に、個人・法人、国税・地方税、直接税・間接税及び社会保険料等の全てに応能負担の原則が貫かれていなければならないと云っています。これは、大変重要な指摘です。金融所得の優遇税率や法人税率等も累進税率を適用すべきでしょう。

最後に、北野氏は『納税者の権利』(岩波新書)のあとがきで、「租税の研究が従来の財政経済論のレベルから法的レベルまでたかめられなければ、納税者(タックスペイヤー)の人権は擁護されえない」と結んでいます。

参議院選挙も公示され、菅直人首相の消費税率10%発言以来、野党の大半は「消費税率アップは低所得者層を苦しめる不公平税制だ」と連呼しています。しかし、その様な事は既に国民は分かっているのであって、そして、それにも拘らず、世論調査によると消費税率アップに過半若しくは一定の支持が集まるのは何故なのかが問われています。

前回のブログ「『税を直す』を読む」でもみましたが、財政の再建や社会保障への充当を錦の御旗にされると、又そこにマスメディアの影響も加味されると、消費税率のアップも仕方ない事と善良な庶民は、政治家や官僚を許す優しさがあります。

従って、「消費税率アップは低所得者層を苦しめる不公平税制だ」などの現象面だけでの訴えでは国民は真から納得出来ないのです。何故なら、高所得者vs低所得者の図式は、高所得者の理解が得にくく、国民同志を引き裂くからです。又、消費税は逆進性があるから、税率アップする替わりに軽減税率や給付付き税額控除を導入する等と云われると迷ってしまうからです。

大切な事は、「『税を直す』を読む」で検証したように、何処に基軸を置くかと云う事です。

北野氏も云う様に、憲法における生存権の具体化が「応能負担の原則」であると云う事です。だから、累進課税が税制の基軸でなければなりません。

エンゲルスはマルクスの死に際し、人類は頭一つだけ低くなったと云いましたが、北野弘久氏の死は、日本の一般納税者にとって、エンゲルスの弔辞に値する方であったと思います。納税者の権利論の確立に一生を捧げられた人でした。

本日(28日)付の全国商工新聞に、北野氏の寄稿文が掲載されています。憲法の理念に基づく「応能負担の原則」をコンパクトにまとめられています。是非手にとって読んで頂きたいのですが、業界紙ゆえなかなか手に入らない方のため、簡単に要点を紹介します。

北野氏は、能力に応じて負担する「応能負担の原則」(累進課税)は、憲法の生存権の具体化であり、一番大切な税制の在り方であると云います。例えば、応能負担原則を「憲法第13条[個人の尊重・幸福追求権・公共の福祉]、14条[法の下の平等、…]、25条[生存権、国の社会的使命]、29条[財産権]を根拠とする憲法上の原則である」と云い切っています。 註:[ ]内は私の注釈を示す。

北野氏の『納税者の権利』(岩波新書)では、「われわれは、応能負担原則を日本国憲法から抽出することが可能である。すなわち、憲法14条の『法の下の平等』の法的意味は、租税面では、能力に応じて平等であることを意味するのである。日本国憲法のもとでは、応能負担原則はもはや単に財政学上の原則ではなく憲法上の原則なのである」としています。

従って、「『応能負担原則』は『最低生活費非課税』を要求している。…国民の『健康で文化的な最低生活費』を補償しなければならない」と云い、依って課税最低限を明確にし、基礎控除額を300万円に大幅に引き上げるべきだと云っています。

この事は、前回のブログ「『税を直す』を読む03」において、立岩真也氏が云う処の「…それは食費や医療費やそれぞれの最低限の必要を積算した結果としての最低限でなければならないのではない。ゆえに、まず課税最低限は、公的扶助の額に設定される必要はなく、それよりも高い水準になる」とする認識と同じです。

北野氏は更に、個人・法人、国税・地方税、直接税・間接税及び社会保険料等の全てに応能負担の原則が貫かれていなければならないと云っています。これは、大変重要な指摘です。金融所得の優遇税率や法人税率等も累進税率を適用すべきでしょう。

最後に、北野氏は『納税者の権利』(岩波新書)のあとがきで、「租税の研究が従来の財政経済論のレベルから法的レベルまでたかめられなければ、納税者(タックスペイヤー)の人権は擁護されえない」と結んでいます。

参議院選挙も公示され、菅直人首相の消費税率10%発言以来、野党の大半は「消費税率アップは低所得者層を苦しめる不公平税制だ」と連呼しています。しかし、その様な事は既に国民は分かっているのであって、そして、それにも拘らず、世論調査によると消費税率アップに過半若しくは一定の支持が集まるのは何故なのかが問われています。

前回のブログ「『税を直す』を読む」でもみましたが、財政の再建や社会保障への充当を錦の御旗にされると、又そこにマスメディアの影響も加味されると、消費税率のアップも仕方ない事と善良な庶民は、政治家や官僚を許す優しさがあります。

従って、「消費税率アップは低所得者層を苦しめる不公平税制だ」などの現象面だけでの訴えでは国民は真から納得出来ないのです。何故なら、高所得者vs低所得者の図式は、高所得者の理解が得にくく、国民同志を引き裂くからです。又、消費税は逆進性があるから、税率アップする替わりに軽減税率や給付付き税額控除を導入する等と云われると迷ってしまうからです。

大切な事は、「『税を直す』を読む」で検証したように、何処に基軸を置くかと云う事です。

北野氏も云う様に、憲法における生存権の具体化が「応能負担の原則」であると云う事です。だから、累進課税が税制の基軸でなければなりません。