新型コロナウィルスの感染拡大で影響を受けた事業者には、鉄道や航空といった旅客輸送がある。各事業者ともコロナ禍以前と比べ20年、21年の2年間は概ね赤字決算となっている。だが、感染者数が減少し自粛生活が緩和されて、人の動きが活発になると利用者は回復する。当然、旅客収入のアップにつながり、決算にも好影響をもたらす。

筆者が住む福岡でも先日、鉄道会社2社が2022年3月期の決算を発表した。まず、JR九州は、前期は189億円の赤字だった最終損益が今期は132億円(連結営業収益は3295億円)の黒字。(https://www.jrkyushu.co.jp/company/ir/news/__icsFiles/afieldfile/2022/05/10/9142.FY2022.4q.quarterly.ja_1.pdf)コロナウィルスの感染拡大で旅客収入が落ち込み、上場後初の最終赤字に転落した前期から回復し、加えて保有不動産を投資信託(REIT)に売却したことにより、連結では2年ぶりに黒字転換を果たした。

西日本鉄道(以下、西鉄)は、前期120億円の赤字だった最終損益が今期は98億円(売上高4271億円)で、こちらも黒字となった。(https://www.nishitetsu.co.jp/pdf/ir/kessan/t20220512.pdf)鉄道やバスの利用が前期から回復したことに加え、マンション販売などが好調だったことがある。ただ、JR九州はコロナ禍以前の20年3月期に比べると、売上げの回復は7割台に止まるのに対し、西鉄は連結決算を導入した1978年3月期以来、過去最高を記録するなど明暗を分けたかたちだ。

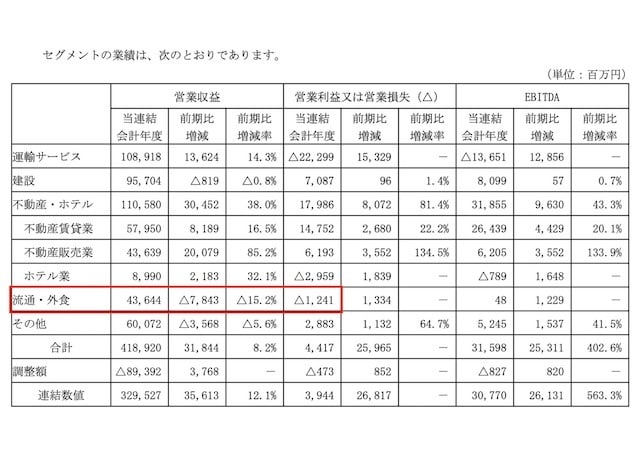

では、両社が直接物販に携わる流通小売り、アパレルや雑貨などのテナント賃料で稼ぐSC事業はどうなのか。JR九州は今期決算で「JR博多シティ」が3年ぶりに増収となったが、コロナ禍以前に比べると7割の水準で、他の駅ビルはそこまでに至っていない。西鉄は流通小売りやSC事業別の発表はないが、レジャー・サービス部門はやはり営業赤字となっている。両社とも「物販」「飲食」に限れば、まだまだ厳しい状況だと思われる。

政府は6月1日から入国者の上限を2万人に拡大し、国や地域の陽性率に応じて空港の検疫体制を緩和すると発表した。これによりインバウンドが回復すれば、鉄道事業者にとって流通小売りやSC事業の売上げも揺り戻すとの見方もできるが、それはあくまでプラスαだ。駅ビルは乗降客が通勤や通学の途中に気軽に立ち寄れるものの、九州ではテナントの顔ぶれは出揃い、そろそろ陳腐化してきている。

駅ビルに出店するアパレルや雑貨のほとんどがECにも対応している。消費者にもサイトで商品を見て他と比較検討し、現物確認や試着を必要とすれば訪店する買い物行動が定着した。オムニチャンネルとクリック&コレクトによるショッピング様式だ。それがここ2年の自粛生活でますます恒常化している。端から「駅ビルのあのショップに買いに行こう」という意識はだいぶ薄れているのではないか。

逆にECに対応しないこだわりのブランドや希少なアイテムは、駅ビルや都市型SCには出店しない。それらでは固定費や歩率家賃が嵩むこともあるが、路面やストリートの方が商品にあった店づくりや商売をしやすいからだ。こうした商品を望む消費者側もリアルな商品に触れれたいがために、わざわざ出向く傾向にある。消費者の購買行動の二極化と、リアル店とバーチャル店の使い分け。もう目的や理由がなければ、消費に結び付かなくなっている。

大手百貨店が「売らない店」を導入し、D2Cブランドを展開したのもそうだ。デザイナーの世界観や作風、商品開発者のこだわりなどの価値が商品購入には重要と気づき始めたからだ。「意味をもつ商品」ほどアルゴリズムでは語れない。だから、リアル店舗の重要性が増す。ユニクロのような実用衣料、Amazonのようなグローバル展開なら、広大なマーケットを背景に価格競争力で勝負できるが、駅ビルや都市型SCに同じような事業展開は不可能だ。

JR九州は九州新幹線や観光列車を除き、在来線では赤字路線が旅客収入の足を引っ張っている。駅ビルは乗降客が支えるのだから、これが増えないエリアでは売上増は非常に厳しい。宮崎駅ビルのように「わざわざ出かける」をコンセプトで若者のデートコースに位置付けたところもあるが、リピートさせるには飽きられない仕掛けが必要になる。まして、若年層の人口が増えない限り、駅ビルを訪れる客が増えることはない。

先日、JR四国は2020年度の収支で、全路線が赤字だったことを発表した。関係者は相当な衝撃を受けたのではないか。JR九州も沿線人口が減少しているところでは、乗降客増は見込めない。観光やインバウンドの復活がどこまで駅ビルの収益回復につながるかは不透明だ。ユナイテッドアローズは「駅ナカ業態」の全店で営業を終了した。出店する側も方針を変えている。なおさら、九州域内のマーケットを考えれば、右肩上がりの成長は期待薄なのだ。

小売りやSC事業に代わる柱が不可欠

では、人口が増加する福岡市の天神に駅ビルを持つ西鉄が有利かと言えば、そうとも言えない。鉄道やバスの利用が回復しても、前出のように消費者の行動変化で物販が今以上に増えるとは考えにくい。加えて天神には百貨店が3店舗。SCはソラリアプラザの他に3店舗(再開発で天神コア、天神ビブレは解体、イムズは閉館)。大型専門店はバーニーズニューヨーク福岡店。商店街は天神地下街と新天町がある。隣接する大名や今泉には路面店も多く、ファッションストリートを形成する。商業施設、小売店がひしめき合う一大競合エリアである。

商圏規模は九州全域に及び、足元人口を超える集客力があるのは確かだが、こちらもビルインのテナントは出揃った感が否めない。消費者として本当に欲しいものを探すとなると、やはりネットに頼ることになる。駅ビルだからお客が来て物が売れるは、すでに幻想になりつつある。その点で、西鉄は注力した「国際物流」が好決算の要因となり、今や企業の屋台骨を支えるまでになっている。流通小売りに頼れないという経営判断がそうさせたのだろう。

一方、JR九州は民営化以降、経営多角化の一環で「am/pm」のエリアフランチャイジーとなり、コンビニ運営に乗り出した。だが、本部がファミリーマートに吸収合併されたため、看板の架け替えを余儀なくされた。当時は岩田屋もファミマのエリアFCだったため、福岡県内ではカニバリゼーションで店舗再編に憂き目にあっている。

また、現西友社長の大久保恒夫氏がコンサルティングした「ドラッグイレブン」を傘下に収めたものの、郊外店は100円ショップ「キャンドゥ」を合体させても苦戦続きで、成長軌道には乗せられなかった。後発の「コスモス薬品」が飛ぶ鳥を落とす勢いで関東進出まで果たしたのとは対照的に、株式の過半をツルハに譲渡する羽目になった。

コンビニもドラッグストアも駅から離れたフリースタンディングになると、思ったほどの経営ができない。鉄道会社の脆さを露呈する。なのに今度は菓子店「シャトレーゼ」のFC展開に乗り出す始末。勝ち馬に乗りたい企業体質は変わらず、失敗から何も学んでいない。こうした点は、物言う株主や外国人投資家も見逃さないのではないか。

20年夏の豪雨で被災した肥薩線の復旧費用(約235億円)は、大半を国や地元自治体が負担する方向で調整が進む。しかし、災害はまたいつ起こるかわからない。地元は赤字路線の肥薩線を観光資源の柱に位置づけ、高齢者の免許返納による交通手段、それらを駅ビルに誘客できるなどの理屈をつけている。しかし、観光列車を復活・運行させたところで、赤字を埋めて有り余るリターンが得られるのか。JR九州が一番分かっているのはそこだ。

鉄道事業者だから列車や駅にこだわることこそ、時代遅れではないか。今こそ、原点から脱皮する経営戦略が不可欠なのである。例えば、すでに人が乗れる「パッセンジャー・ドローン(タクシー含む)」が開発されている。これを利用して空港から渋滞を避け、観光地まで飛ばすサービスはどうか。佐賀空港から呼子に飛んでイカを食べる。熊本空港から雄大な自然を楽しみながら阿蘇や天草に行く。長崎空港から軍艦島に上空を飛んで朽ち果てる姿を見守る。

九州各地のロケーションを眼下に眺めるのは、宇宙旅行よりリアリティがあり新たな観光の目玉になる。JR九州は韓国の釜山と博多を結ぶ高速船「ビートル」を運行している。陸と海の交通手段をもつのだから、これに空が加わってもおかしくない。コスト面は運賃を変動させるダイナミックプライシングで吸収すればいい。もう低価格のツアー旅行者を狙っても収益は上がらない。むしろ、旅客輸送事業者としてリスクヘッジもできる点で理想的ではないか。

奇しくも、1967年公開の映画「007は二度死ぬ」では、ジェームズ・ボンドが霧島山新燃岳の上空で空中戦を演じるシーンが撮影された。(https://www.facebook.com/watch/?ref=search&v=2606502202932492&external_log_id=5849e794-3d88-4ee5-8c83-e6f86ac1976c&q=You%20Only%20Live%20Twice)この時、乗っていたのが「オートジャイロ」。今でいうところのパッセンジャー・ドローンだ。

今から50年以上前、原作者のイアン・フレミングがスパイ小説で描いたのは、「やがて来るノンフィクション」。国も規制緩和と法整備を進めており、今年後半に施行予定の改正航空法では、レベル4(有人地帯における目視外飛行)の飛行が可能となる。

貨物ドローンが実用化されれば、旅客輸送が可能になるのも時間の問題。自治体の首長が数百億円もかけて空港アクセス鉄道の敷設計画を打ち出したからと、そこに黒字の見通しが立たない専用列車を走らせるくらいなら、空港から観光地に直接ドローンを飛ばした方が遥かに観光熱は盛り上がるはずだ。

機関車が大量輸送を実現し、飛行機や新幹線は都市と都市の距離を縮めた。旅客輸送事業者に求められるのは、いつの時代もチャレンジとロマン。だからこそ、鉄道や駅に頼らないビジネス発想が必要なのだ。旅の楽しさを提供するのなら、手段は何でもいいのだから。

筆者が住む福岡でも先日、鉄道会社2社が2022年3月期の決算を発表した。まず、JR九州は、前期は189億円の赤字だった最終損益が今期は132億円(連結営業収益は3295億円)の黒字。(https://www.jrkyushu.co.jp/company/ir/news/__icsFiles/afieldfile/2022/05/10/9142.FY2022.4q.quarterly.ja_1.pdf)コロナウィルスの感染拡大で旅客収入が落ち込み、上場後初の最終赤字に転落した前期から回復し、加えて保有不動産を投資信託(REIT)に売却したことにより、連結では2年ぶりに黒字転換を果たした。

西日本鉄道(以下、西鉄)は、前期120億円の赤字だった最終損益が今期は98億円(売上高4271億円)で、こちらも黒字となった。(https://www.nishitetsu.co.jp/pdf/ir/kessan/t20220512.pdf)鉄道やバスの利用が前期から回復したことに加え、マンション販売などが好調だったことがある。ただ、JR九州はコロナ禍以前の20年3月期に比べると、売上げの回復は7割台に止まるのに対し、西鉄は連結決算を導入した1978年3月期以来、過去最高を記録するなど明暗を分けたかたちだ。

では、両社が直接物販に携わる流通小売り、アパレルや雑貨などのテナント賃料で稼ぐSC事業はどうなのか。JR九州は今期決算で「JR博多シティ」が3年ぶりに増収となったが、コロナ禍以前に比べると7割の水準で、他の駅ビルはそこまでに至っていない。西鉄は流通小売りやSC事業別の発表はないが、レジャー・サービス部門はやはり営業赤字となっている。両社とも「物販」「飲食」に限れば、まだまだ厳しい状況だと思われる。

政府は6月1日から入国者の上限を2万人に拡大し、国や地域の陽性率に応じて空港の検疫体制を緩和すると発表した。これによりインバウンドが回復すれば、鉄道事業者にとって流通小売りやSC事業の売上げも揺り戻すとの見方もできるが、それはあくまでプラスαだ。駅ビルは乗降客が通勤や通学の途中に気軽に立ち寄れるものの、九州ではテナントの顔ぶれは出揃い、そろそろ陳腐化してきている。

駅ビルに出店するアパレルや雑貨のほとんどがECにも対応している。消費者にもサイトで商品を見て他と比較検討し、現物確認や試着を必要とすれば訪店する買い物行動が定着した。オムニチャンネルとクリック&コレクトによるショッピング様式だ。それがここ2年の自粛生活でますます恒常化している。端から「駅ビルのあのショップに買いに行こう」という意識はだいぶ薄れているのではないか。

逆にECに対応しないこだわりのブランドや希少なアイテムは、駅ビルや都市型SCには出店しない。それらでは固定費や歩率家賃が嵩むこともあるが、路面やストリートの方が商品にあった店づくりや商売をしやすいからだ。こうした商品を望む消費者側もリアルな商品に触れれたいがために、わざわざ出向く傾向にある。消費者の購買行動の二極化と、リアル店とバーチャル店の使い分け。もう目的や理由がなければ、消費に結び付かなくなっている。

大手百貨店が「売らない店」を導入し、D2Cブランドを展開したのもそうだ。デザイナーの世界観や作風、商品開発者のこだわりなどの価値が商品購入には重要と気づき始めたからだ。「意味をもつ商品」ほどアルゴリズムでは語れない。だから、リアル店舗の重要性が増す。ユニクロのような実用衣料、Amazonのようなグローバル展開なら、広大なマーケットを背景に価格競争力で勝負できるが、駅ビルや都市型SCに同じような事業展開は不可能だ。

JR九州は九州新幹線や観光列車を除き、在来線では赤字路線が旅客収入の足を引っ張っている。駅ビルは乗降客が支えるのだから、これが増えないエリアでは売上増は非常に厳しい。宮崎駅ビルのように「わざわざ出かける」をコンセプトで若者のデートコースに位置付けたところもあるが、リピートさせるには飽きられない仕掛けが必要になる。まして、若年層の人口が増えない限り、駅ビルを訪れる客が増えることはない。

先日、JR四国は2020年度の収支で、全路線が赤字だったことを発表した。関係者は相当な衝撃を受けたのではないか。JR九州も沿線人口が減少しているところでは、乗降客増は見込めない。観光やインバウンドの復活がどこまで駅ビルの収益回復につながるかは不透明だ。ユナイテッドアローズは「駅ナカ業態」の全店で営業を終了した。出店する側も方針を変えている。なおさら、九州域内のマーケットを考えれば、右肩上がりの成長は期待薄なのだ。

小売りやSC事業に代わる柱が不可欠

では、人口が増加する福岡市の天神に駅ビルを持つ西鉄が有利かと言えば、そうとも言えない。鉄道やバスの利用が回復しても、前出のように消費者の行動変化で物販が今以上に増えるとは考えにくい。加えて天神には百貨店が3店舗。SCはソラリアプラザの他に3店舗(再開発で天神コア、天神ビブレは解体、イムズは閉館)。大型専門店はバーニーズニューヨーク福岡店。商店街は天神地下街と新天町がある。隣接する大名や今泉には路面店も多く、ファッションストリートを形成する。商業施設、小売店がひしめき合う一大競合エリアである。

商圏規模は九州全域に及び、足元人口を超える集客力があるのは確かだが、こちらもビルインのテナントは出揃った感が否めない。消費者として本当に欲しいものを探すとなると、やはりネットに頼ることになる。駅ビルだからお客が来て物が売れるは、すでに幻想になりつつある。その点で、西鉄は注力した「国際物流」が好決算の要因となり、今や企業の屋台骨を支えるまでになっている。流通小売りに頼れないという経営判断がそうさせたのだろう。

一方、JR九州は民営化以降、経営多角化の一環で「am/pm」のエリアフランチャイジーとなり、コンビニ運営に乗り出した。だが、本部がファミリーマートに吸収合併されたため、看板の架け替えを余儀なくされた。当時は岩田屋もファミマのエリアFCだったため、福岡県内ではカニバリゼーションで店舗再編に憂き目にあっている。

また、現西友社長の大久保恒夫氏がコンサルティングした「ドラッグイレブン」を傘下に収めたものの、郊外店は100円ショップ「キャンドゥ」を合体させても苦戦続きで、成長軌道には乗せられなかった。後発の「コスモス薬品」が飛ぶ鳥を落とす勢いで関東進出まで果たしたのとは対照的に、株式の過半をツルハに譲渡する羽目になった。

コンビニもドラッグストアも駅から離れたフリースタンディングになると、思ったほどの経営ができない。鉄道会社の脆さを露呈する。なのに今度は菓子店「シャトレーゼ」のFC展開に乗り出す始末。勝ち馬に乗りたい企業体質は変わらず、失敗から何も学んでいない。こうした点は、物言う株主や外国人投資家も見逃さないのではないか。

20年夏の豪雨で被災した肥薩線の復旧費用(約235億円)は、大半を国や地元自治体が負担する方向で調整が進む。しかし、災害はまたいつ起こるかわからない。地元は赤字路線の肥薩線を観光資源の柱に位置づけ、高齢者の免許返納による交通手段、それらを駅ビルに誘客できるなどの理屈をつけている。しかし、観光列車を復活・運行させたところで、赤字を埋めて有り余るリターンが得られるのか。JR九州が一番分かっているのはそこだ。

鉄道事業者だから列車や駅にこだわることこそ、時代遅れではないか。今こそ、原点から脱皮する経営戦略が不可欠なのである。例えば、すでに人が乗れる「パッセンジャー・ドローン(タクシー含む)」が開発されている。これを利用して空港から渋滞を避け、観光地まで飛ばすサービスはどうか。佐賀空港から呼子に飛んでイカを食べる。熊本空港から雄大な自然を楽しみながら阿蘇や天草に行く。長崎空港から軍艦島に上空を飛んで朽ち果てる姿を見守る。

九州各地のロケーションを眼下に眺めるのは、宇宙旅行よりリアリティがあり新たな観光の目玉になる。JR九州は韓国の釜山と博多を結ぶ高速船「ビートル」を運行している。陸と海の交通手段をもつのだから、これに空が加わってもおかしくない。コスト面は運賃を変動させるダイナミックプライシングで吸収すればいい。もう低価格のツアー旅行者を狙っても収益は上がらない。むしろ、旅客輸送事業者としてリスクヘッジもできる点で理想的ではないか。

奇しくも、1967年公開の映画「007は二度死ぬ」では、ジェームズ・ボンドが霧島山新燃岳の上空で空中戦を演じるシーンが撮影された。(https://www.facebook.com/watch/?ref=search&v=2606502202932492&external_log_id=5849e794-3d88-4ee5-8c83-e6f86ac1976c&q=You%20Only%20Live%20Twice)この時、乗っていたのが「オートジャイロ」。今でいうところのパッセンジャー・ドローンだ。

今から50年以上前、原作者のイアン・フレミングがスパイ小説で描いたのは、「やがて来るノンフィクション」。国も規制緩和と法整備を進めており、今年後半に施行予定の改正航空法では、レベル4(有人地帯における目視外飛行)の飛行が可能となる。

貨物ドローンが実用化されれば、旅客輸送が可能になるのも時間の問題。自治体の首長が数百億円もかけて空港アクセス鉄道の敷設計画を打ち出したからと、そこに黒字の見通しが立たない専用列車を走らせるくらいなら、空港から観光地に直接ドローンを飛ばした方が遥かに観光熱は盛り上がるはずだ。

機関車が大量輸送を実現し、飛行機や新幹線は都市と都市の距離を縮めた。旅客輸送事業者に求められるのは、いつの時代もチャレンジとロマン。だからこそ、鉄道や駅に頼らないビジネス発想が必要なのだ。旅の楽しさを提供するのなら、手段は何でもいいのだから。