第3章(15)実現可能な経営改善計画書・経営再建計画書

第3章 経営危機の乗り越え方 (15)実現可能な経営改善計画書・経営再建計画書 経営改善計画書や経営再建計画書(以下、「再建計画書」と省略)作成の大原則は「再建計画書は金融機...

第3章(14)売上を上げるより、原価率とロス率を下げる「原価(仕入)対策」と売上対策

第3章 経営危機の乗り越え方 (14)売上を上げるより、原価率とロス率を下げる「原価(仕入)対策」 経営危機に陥って資金繰りに苦しんでいる会社の多くは、売上さえ戻れば何とかな...

第3章(13)金融機関は一取引業者として交渉する「金融対策」

第3章 経営危機の乗り越え方 (13)金融機関は一取引業者として交渉する「金融対策」 金融対策は緊急資金繰り対策とは異なりますがここでは再建計画書を提出するという条件で述べ...

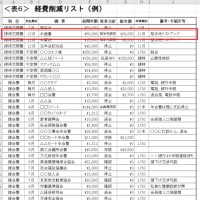

第3章(12)社員のリストラは絶対やらない

第3章 経営危機の乗り越え方 (12)社員のリストラは絶対やらない 経費削減対策のなかで必ずと行って話題にな...

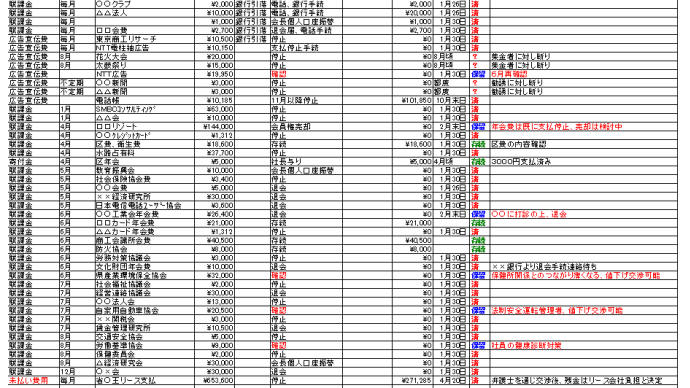

第3章(11)「経費削減対策」 第3回 経費の科目毎のポイント

第3章 経営危機の乗り越え方 (11)「経費削減対策」 第3回 経費の科目毎のポイント では経費の科目毎にポイントを述べていきましょう。 【役員給与】 経営危機に陥ってる中...

第3章(10)「経費削減対策」 第2回 会社がひとつになれるかどうかは「経費削減対策」に掛かっている

第3章 経営危機の乗り越え方 (10)「経費削減対策」 第2回 会社がひとつになれるかどうかは「経費削減対策」に掛かっている 経費削減対策は、経営再建、経営改善のメインプロ...

第3章(9)「経費削減対策」 第1回 経費削減対策の重要な道具-「ものさし」

(6)「経費削減対策」 第1回 経費削減対策の重要な道具-「ものさし」 私に相談されるほとんどの皆様は...

第3章(8)いまの会社の内部からどのようにしてお金を生み出すか、それが「資産負債対策」

第3章 経営危機の乗り越え方 (8)いまの会社の内部からどのようにしてお金を生み出すか、それが「資産負債対策」 ...

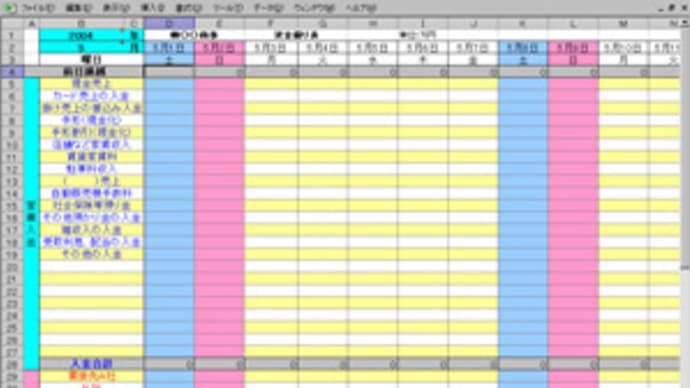

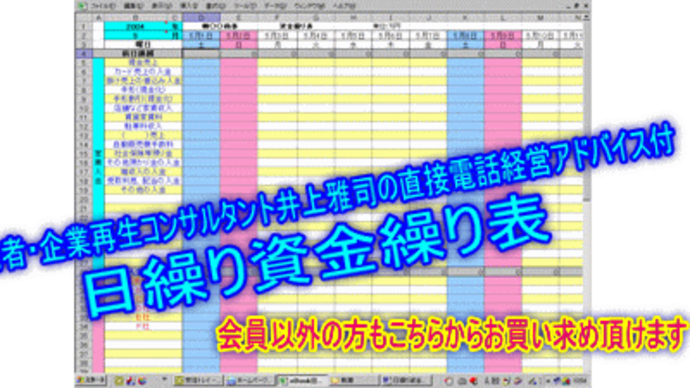

第3章(7)第2回【日繰り資金繰り表】を作れば対策が見えてくる③井上経営研究所の【日繰り資金繰り表】の目的と重要点

第3章 経営危機の乗り越え方 資金繰りに困ったり、急激に売上が落ちてきたら、この章をお読みください。 (4) 【日繰り資金繰り表】を作れば対策が見えてくる ③ 井上経営研...

第3章(6)【日繰り資金繰り表】を作れば対策が見えてくる ①手遅れにならないために・・

第3章 経営危機の乗り越え方 資金繰りに困ったり、急激に売上が落ちてきたら、この章をお読みください。 (6) 【日繰り資金繰り表】を作れば対策が見えてくる ① 手遅れにな...

長寿幸せ企業への「変化と継続」2022-25

新しい取り組みに挑戦し続けるのか?

- 第7章 経営者人生の終い方「出口戦略」事業承継・M&Aと廃業(9)

- 新規事業開発・・生き残りをかけた変化と進化(0)

- 第1章 経営理念・行動規範のつくり方(10)

- 第2章 経営者への「入口」 起業と事業承継(3)

- 第3章 経営危機の乗り越え方(15)

- 第4章『長寿幸せ企業』への取り組み(6)

- 第5章 健全企業の「人間学」を学ぶ(6)

- 第6章 健全企業の「時務学」を学ぶ(3)

- 令和時代の社長のやめ方(0)

- 小さな会社の「経営再建講座」(2)

- 経営再建・経営改善(1)

- 井上経営研究所からお知らせ(7)

- 「幸せ」になれる!ちょっといい言葉(20)

- 経営者の笑顔を取り戻す!知識と知恵(9)

- 会員専用経営支援室から「長寿幸せ企業」に近づくためのおすすめ書籍(5)

- 雑記帳「知るを楽しむ」(2)

- 過去のブログから引っ越してきました(24)

- FACEBOOK(1)