中小零細企業経営の原理原則

中小零細企業の再生・再建に関わって十年あまりの月日が過ぎました。 過日、10年ぶりにホームページを大幅に模様替えしました。そのさい、ホームページ開設以来ほとんど加筆修正されてい...

「何のために」「何処へ行きたいのか?」その3

第8回 「何のために」「何処へ行きたいのか?」その3 それはあなたの「人生観」すなわち生きていく上での価値観です。「人生観」において何を最優先するかということです。その優先...

「何のために」「何処へ行きたいのか?」その2

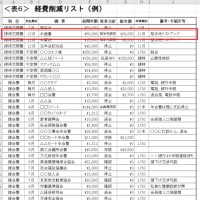

第7回 「何のために」「何処へ行きたいのか?」その2 この「ものさし」の目盛は会社の「経営目標」や「ビジョン」によって目盛の幅が違います。経費削減対策で詳しく説明しますが経...

「何のために、何処に行きたいのか」その1

第6回 「何のために、何処に行きたいのか」その1 【緊急支払い検討表】が一息ついたものとして、このカテゴリーのテーマ「その...

第5回 緊急資金繰り対策③

第5回 一般的には、次の優先順位で支払うのが原則にかなっています(会社の事情によって異なる場合もあります)。 ...

第4回 緊急資金繰り対策②

第4回 【日繰り資金繰り表】がキャッシュフロー計算書や一般の資金繰り表と大きく違う点は、お金の流れだけを表に従って記入していけば数ヶ月先の資金の不足を把握することが出来...

緊急資金繰り対策①

第3回 資金繰りに窮し、「負の連鎖」に入り込んだときは、大きな試練です。この対処の仕方ひとつで倒産へまっしぐらということにも、正常企業化だけではなく一気に優良会社や無借金会社から...

照一隅

第2回 「幸せ会社」とはその会社に関わっている お客様 お取引様 従業員の皆様 経営者の家族 そして・・・経営者ご自身が 幸せであり続けられる会社のことです。 ...

「幸せ会社」とは

第1回 ブログ「中小・零細企業が『幸せ企業』になり、またそうであり続けるための経営の『原理原則 』」の中で、このカテゴリーのテーマは「その『知識』と『知恵』」です。 ...

長寿幸せ企業への「変化と継続」2022-25

新しい取り組みに挑戦し続けるのか?

- 第7章 経営者人生の終い方「出口戦略」事業承継・M&Aと廃業(9)

- 新規事業開発・・生き残りをかけた変化と進化(0)

- 第1章 経営理念・行動規範のつくり方(10)

- 第2章 経営者への「入口」 起業と事業承継(3)

- 第3章 経営危機の乗り越え方(15)

- 第4章『長寿幸せ企業』への取り組み(6)

- 第5章 健全企業の「人間学」を学ぶ(6)

- 第6章 健全企業の「時務学」を学ぶ(3)

- 令和時代の社長のやめ方(0)

- 小さな会社の「経営再建講座」(2)

- 経営再建・経営改善(1)

- 井上経営研究所からお知らせ(7)

- 「幸せ」になれる!ちょっといい言葉(20)

- 経営者の笑顔を取り戻す!知識と知恵(9)

- 会員専用経営支援室から「長寿幸せ企業」に近づくためのおすすめ書籍(5)

- 雑記帳「知るを楽しむ」(2)

- 過去のブログから引っ越してきました(24)

- FACEBOOK(1)