次は年金の受け取り方の選択だ・・・70歳まで会社勤めを選んだ場合に65歳から年金を受給しながら働くケ-スかあるいは、

70歳繰り下げ受給で割り増し年金を貰うのか・・70歳からの年金額を比較すると、前者は年間約202万円,,後者約285万円と、

大きく差がつく、どっちが得か、悩ましい選択だ・・・ファイナンシャルプランナー佐藤氏が言う・・・

ポイントは65歳からの5年間、年金収入なしで生活水準を維持できるか、受給しながら働くケ-スなら65歳以降に年金と給料

合わせて年間約400万円の収入があるが、70歳繰り下げを選ぶと、空白の5年間は給料だけで生活しなければならない・・・

また繰り下げには注意すべき点もある・・・例えば・・夫が65歳になって厚生年金を貰うとき、扶養している年下の妻がいる場合、

妻が65歳になるまでは夫の年金に加給年金が年間41万円プラスして支払われる・・夫が繰り下げ受給すると、この加給年金が・・

受け取れなくなります・・・・

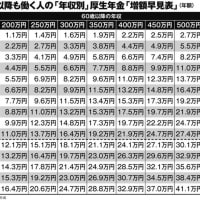

やってはいけない75歳繰り下げ受給・・・・政府は国民に年金受給をできるだけ遅らせてもらいたいから繰り下げを推薦している。

年金機構から送られる『年金定期便』には、70歳受給は42%増・75歳受給は84%増の割り増しになることが説明されている。

75歳まで働き、75歳から繰り下げ受給を選択すれば年間312万円に割増しされる・・標準モデルより年100万円以上も増えるように

思えるが、増えるのは年間の金額であって、受給総額ではない・・図を見ればどの働き方を選択しても75歳受給が一番損をすることだ。

年金を受給しながら長く働けば在職定時改定で年金額は毎年増えていきます・・ただし繰り下げの場合、増額対象となるのはあくまで

65歳までの年金額で、65歳以降に保険料を支払った分の年金については増額の対象になりません・・

さらに75歳繰り下げ受給で年金額が1.84倍に増額されると、その分、年金から天引きされる社会保険料も増え、自分の寿命はわからない

状態で年金の損得は単純には言えませんが、額面の受給額だけでなく年金の手取り額で考える必要があります・・・

税金や保険料は、支給額が多いほど増えるため、75歳受給はさらに不利になる‥国のいうことを鵜呑みにすれば年金は減る一方である。

年金制度に関わる掲載の記事は、年金3をもって終了とします・・閲覧有難うございました・・・