前回、貧困対策なら、直ぐにでも出来る簡単な方法があると云いました。

アメリカの1月の一般教書演説でオバマ大統領は、富裕層や大企業への増税である、いわゆる通称「バフェット税」を提案しました。

通称の由来となったのは、自らが富裕層への増税を支持している億万長者の投資家ウォーレン・バフェット氏の事です。バフェット氏の昨年の連邦税(所得税と給与税)は、課税所得の17.4%でした。彼は自分のオフィスの20人(税負担平均36%)より低率だった事を引き合いに出し、「自身への税率が秘書への税率よりも低いという優遇税制はおかしい」と述べました。更に、「私たち超大金持ちは、桁外れの減税を受け続けている」、「われら富裕層に増税せよ」と。

昨年末の経済協力開発機構(OECD)は、人口の一割を占める最富裕層の所得が、底辺の一割を占める最貧困層の所得の9倍に達し、格差は拡大していると指摘しています。

なんでもアメリカ大好きのニッポン。アメリカ追随が“命”の野田佳彦首相は、消費増税等とけち臭い事を云わず、「トヨタ税」なるものを不退転の決意で提案しては如何だろう。

トヨタ自動車の豊田章男社長の場合は、2010年度の有価証券報告書によると、報酬の1億3,500万円と配当の2億583万円の合計に対する税負担率(所得税と社会保険料負担)は、たったの16%だそうです。因みにトヨタの正社員(平均年収の場合)の税負担率は、30.7%です。

豊田章男社長に代表される富裕層(高額所得者や大資産家など)は、日本にどのくらい居るのでしょうか。国税庁「申告所得税標本調査結果」からによると、所得5,000万円以上の人達の平均所得は、1億円(2004年以降)を超えて居り、彼らは確定申告を行った人の0.8%にすぎないと云います。

経済ジャーナリストの武田知弘氏によると、年収5,000万円超のこの人達は、「給与所得者、自営業者、配当所得者等を合わせると最低でも5万人を超えると推測される」と云っています。更に「日本には1,400兆円の個人金融資産があるが、その多くを持っているのは」これらの人達だとの事です。

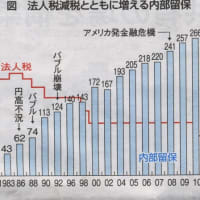

又、武田知弘氏は、今の日本の経済状態で「1988年当時(消費税無)の税制に戻せば概算でも、60兆円以上の税収が見込める」と云う。2010年度の国税収入が37.4兆円(消費税9.6兆円含む)なので、消費税を考慮しなければ現在の税収のほぼ倍になるわけです。

因みに、1988年当時の最高所得税率は60%(課税所得5,000万円超)、最高住民税率は16%(課税所得1,900万円超)で、現行の最高所得税率は40%(同1,800万円超)、住民税率は一律10%です。尚、現行税率では、課税所得1,800万円を超えると所得税と住民税を合わせて50%になりますが、所得課税は元々超過累進税率なので、例えば2,000万円の課税所得の方は、2,000-1,800=200万円部分のみに40%税率が掛かる仕組みです。

又、所得税負担率は、1億円をピーク(26.5%)に下がって行きます。[註1参照]

要するに、富裕層ほど税負担が軽いという事です。

「応能負担の原則」に戻るべきです。[註2参照]

武田知弘氏の話に戻すと、「資産に税をかける方が、所得や消費にかけるよりも公平で大きな税収を得られる」と云う。資産というのは、所得から消費を差し引いたものだから、当面必要でないこの余剰資産にかけられる税金を「富裕税」と彼は呼ぶ。

先に紹介したが、日本には1,400兆円の個人金融資産があり、不動産等と合わせれば、8,000兆円の資産があるとされている。「これに、1%の富裕税を課せば、概算でも80兆円の税収となる。資産の少ない人を課税免除するとしても少なくとも20兆円以上になる」と彼は試算しています。

消費税を10%に引き上げたところで、新たに得られる税収は10兆円程度に過ぎないのだから、1%の富裕税を課せば消費税増税は不要となるだけでなく、貧困対策のセーフティーネットに充当できる。

武田知弘氏は最後に「金持ちにとっても、負担感はそれほど大きくはない。わすか資産の1%、…大勢に影響はないのだ(略)金持ちが文句を言ってくれば、多数決で締め上げればいいのである」と結ぶ。

だから、その気になれば直ぐにでも出来る簡単な方法なのです。

但し、多額の納税者は尊敬されなければなりません。担税能力のある人が応能の負担をする。豊田章男社長がウォーレン・バフェット氏の如く、「自身への税率が正社員への税率よりも低いという優遇税制はおかしい」と云い、「われら富裕層に増税せよ」と云うならば人々から尊敬を集め、民を救い歴史上に名を残すでしょう。「トヨタ税」と共に。

註1:財務省hp「平成22年度税制改正の大綱 参考資料(5/5)」

→ http://www.mof.go.jp/tax_policy/tax_reform/outline/fy2010/zei001e.htm

註2:当ブログ2010.6/28付及び2010.6/20~23付を参照ください。

アメリカの1月の一般教書演説でオバマ大統領は、富裕層や大企業への増税である、いわゆる通称「バフェット税」を提案しました。

通称の由来となったのは、自らが富裕層への増税を支持している億万長者の投資家ウォーレン・バフェット氏の事です。バフェット氏の昨年の連邦税(所得税と給与税)は、課税所得の17.4%でした。彼は自分のオフィスの20人(税負担平均36%)より低率だった事を引き合いに出し、「自身への税率が秘書への税率よりも低いという優遇税制はおかしい」と述べました。更に、「私たち超大金持ちは、桁外れの減税を受け続けている」、「われら富裕層に増税せよ」と。

昨年末の経済協力開発機構(OECD)は、人口の一割を占める最富裕層の所得が、底辺の一割を占める最貧困層の所得の9倍に達し、格差は拡大していると指摘しています。

なんでもアメリカ大好きのニッポン。アメリカ追随が“命”の野田佳彦首相は、消費増税等とけち臭い事を云わず、「トヨタ税」なるものを不退転の決意で提案しては如何だろう。

トヨタ自動車の豊田章男社長の場合は、2010年度の有価証券報告書によると、報酬の1億3,500万円と配当の2億583万円の合計に対する税負担率(所得税と社会保険料負担)は、たったの16%だそうです。因みにトヨタの正社員(平均年収の場合)の税負担率は、30.7%です。

豊田章男社長に代表される富裕層(高額所得者や大資産家など)は、日本にどのくらい居るのでしょうか。国税庁「申告所得税標本調査結果」からによると、所得5,000万円以上の人達の平均所得は、1億円(2004年以降)を超えて居り、彼らは確定申告を行った人の0.8%にすぎないと云います。

経済ジャーナリストの武田知弘氏によると、年収5,000万円超のこの人達は、「給与所得者、自営業者、配当所得者等を合わせると最低でも5万人を超えると推測される」と云っています。更に「日本には1,400兆円の個人金融資産があるが、その多くを持っているのは」これらの人達だとの事です。

又、武田知弘氏は、今の日本の経済状態で「1988年当時(消費税無)の税制に戻せば概算でも、60兆円以上の税収が見込める」と云う。2010年度の国税収入が37.4兆円(消費税9.6兆円含む)なので、消費税を考慮しなければ現在の税収のほぼ倍になるわけです。

因みに、1988年当時の最高所得税率は60%(課税所得5,000万円超)、最高住民税率は16%(課税所得1,900万円超)で、現行の最高所得税率は40%(同1,800万円超)、住民税率は一律10%です。尚、現行税率では、課税所得1,800万円を超えると所得税と住民税を合わせて50%になりますが、所得課税は元々超過累進税率なので、例えば2,000万円の課税所得の方は、2,000-1,800=200万円部分のみに40%税率が掛かる仕組みです。

又、所得税負担率は、1億円をピーク(26.5%)に下がって行きます。[註1参照]

要するに、富裕層ほど税負担が軽いという事です。

「応能負担の原則」に戻るべきです。[註2参照]

武田知弘氏の話に戻すと、「資産に税をかける方が、所得や消費にかけるよりも公平で大きな税収を得られる」と云う。資産というのは、所得から消費を差し引いたものだから、当面必要でないこの余剰資産にかけられる税金を「富裕税」と彼は呼ぶ。

先に紹介したが、日本には1,400兆円の個人金融資産があり、不動産等と合わせれば、8,000兆円の資産があるとされている。「これに、1%の富裕税を課せば、概算でも80兆円の税収となる。資産の少ない人を課税免除するとしても少なくとも20兆円以上になる」と彼は試算しています。

消費税を10%に引き上げたところで、新たに得られる税収は10兆円程度に過ぎないのだから、1%の富裕税を課せば消費税増税は不要となるだけでなく、貧困対策のセーフティーネットに充当できる。

武田知弘氏は最後に「金持ちにとっても、負担感はそれほど大きくはない。わすか資産の1%、…大勢に影響はないのだ(略)金持ちが文句を言ってくれば、多数決で締め上げればいいのである」と結ぶ。

だから、その気になれば直ぐにでも出来る簡単な方法なのです。

但し、多額の納税者は尊敬されなければなりません。担税能力のある人が応能の負担をする。豊田章男社長がウォーレン・バフェット氏の如く、「自身への税率が正社員への税率よりも低いという優遇税制はおかしい」と云い、「われら富裕層に増税せよ」と云うならば人々から尊敬を集め、民を救い歴史上に名を残すでしょう。「トヨタ税」と共に。

註1:財務省hp「平成22年度税制改正の大綱 参考資料(5/5)」

→ http://www.mof.go.jp/tax_policy/tax_reform/outline/fy2010/zei001e.htm

註2:当ブログ2010.6/28付及び2010.6/20~23付を参照ください。