アメリカについでカナダでテーパリング(金融緩和の縮小)が始まり、EU(ECB)やイギリスがそれに続こうとしている。

日本のメディアでは日本だけ出口が見えない、取り残されるという意見を多く見るが、海外の見方は少し違うようだ。

日銀は年80兆円をめどに国債買い入れをおこなうとしているが、実際には、現在の買い入れペースは年60兆円にまで低下している。

これを海外ではステルス・テーパリング(隠した金融緩和の縮小)と言っている。

日本の経済規模から考えてあまりに大規模な国債買い入れはすでに限界が意識され、買い入れ額の縮小に入っているというのが現実だろう。

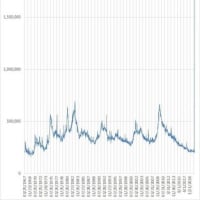

ちなみに、伊東光晴氏などが早くから指摘しているように、日銀がいくら大量の国債を買ってお金を市中に放出しても、その大半は日銀の当座預金に帰ってきており、最終的に市中に出回るお金の量はほとんど変わっていない(たとえば日銀がA銀行から100億円の国債を買うと、A銀行はその100億円をベンチャーなどに投資するのではなく、日銀の当座口座に預けている)。下の表にあるように、日銀の国債保有残高から日銀の当座預金残高を引いた金額は約100兆円でこの数年大きくは変化していないのである(注)。

このため逆説的だが、国債買い入れが80兆円から60兆円に減っても経済への大きなマイナスはほとんど出ていない(市中のお金の量は変化していない)。

私個人としては、日銀の信認性が問われるようになる前に、日銀は国債買い入れ額を持続可能なレベルにまで徐々に引き下げていくべきだと思うし、日銀は実際にその過程に入っていると思う。

黒田日銀総裁の本当の力量が問われるのはこれからである。

(注)一般に通貨供給量は、日銀の当座預金を含めて計算される。このため計算上は、日銀の国債買い入れで通貨供給量が増加し、リフレ派はそれで経済が拡大するとしている。しかし、日銀の当座預金に積みあがっている大量のお金が本当に経済拡大に寄与しているかどうか疑問視する人も多い。

2018年3月1日(水)追記

昨年末から朝日新聞や外国系通信社が伝えるところによると、日銀の国債買い入れは40兆円強にまで縮小している。