企業価値評価には様々な方法があり、「正確」な評価方法はない。最も妥当かつ合理的な評価方法の1つであるCF情報に基づく企業価値評価について述べる。

A.FCF

FCFとは、企業に対して財務的請求権を保有するすべての利害関係者、すなわち、債権者や株主などに分配可能なCFをいう。

①FCFは、企業が、事業活動を行うことによって生み出されるが、反復的、経常的に行われる企業本来のCFを指し、非反復的、 . . . Read more

EVAは企業が生み出している経済付加価値を算出し、これを経営指標とすることで全てのステークホルダーを満足させ企業の経営目標を一致させることを目的としたものである。米国のコカコーラやGEを始め、日本でもHOYA、花王、オリックスなどがEVAに類似する指標を経営指標として取り入れている。

EVAが指す経済付加価値とは「税引後営業利益から資本コストを差し引いた絶対額」を指す。DCF、資本コストの内容 . . . Read more

企業価値の算出方法は大きく分けると以下の3つの手法がある。

1 再取得価額をもとに計算する手法

資産を再取得する場合の価格をベースに、負債を除して算出する。別名、純資産法。

2 類似企業の時価をベースに測定する手法

類似企業のPER比率やPBR比率等を元に、対象企業の価値を算出する。

3 CFを元に計算する手法

その企業が将来に渡って生み出すキャッシュの現在価値に基づいて企業の価値を評 . . . Read more

企業が事業を行う上で資金を調達するが、資金を提供する企業もしくは個人は資金を効率良く運用しようと考えている。資本コストとはこの「資金を提供する側が求めるリターン」の事を言う。資本コストには金融機関から借入する際に発生する負債資本コスト(他人資本コスト)と増資や出資時に株式の形で資金を提供する際に発生する株主資本コスト(自己資本コスト)がある。

資本コストは高度成長期時代に日本では間接金融が発達し . . . Read more

さて、これから、行うF/S加工の趣旨は、

FCF ÷ (資本コスト-成長率) = 企業価値

この式を解けるようにすることである。

(本当は、10年くらい(ベンチャーなら15年くらい?)までは1期ごとのキャッシュフローを現在価値で割り引いて、それ以降について、上の公式を使うようになるのだが、ここではそれは一応おいておきます。)

以下、

1.FCF

2.資本コスト

3.成長率

について . . . Read more

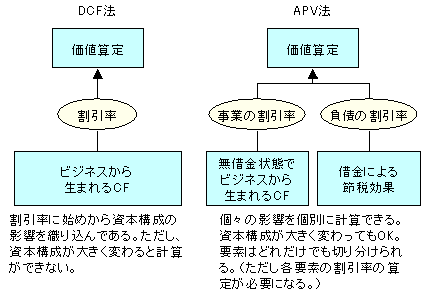

APV法はWACC法に代わるアプローチです。

All Equityの場合の企業価値と、借入を行う事による企業価値の増減(Tax Shieldの影響)を分けて考えるのがAPV法です。

借入を行う場合に企業価値が上昇するのは一重にTax Shieldの影響であり、借入のコスト(債権保有者の期待収益)がEquityのコスト(株主の期待収益)を下回るからではない、という点理解する必要があります。ただ株 . . . Read more

○ CAPM

リスクのない資産(国債など)ではなくリスクの高い株式に投資する株主は、リスクのない資産の収益率(リスクフリーレート、長期国債金利など)に対して一定のプレミアムを要求すると考えられます。EVA の計算では、資本資産評価モデル(CAPM、Capital Asset Pricing Model)を使用し、株主の期待収益率を以下のように計算する。

株主の期待収益率=RFR+β×MRP

. . . Read more

○無借金時のビジネスから得られるCFに対する割引率

無借金時は、株主資本コストのみがかかります。またβ値は借金があるときより、ないときの方が株主から見たリスクが低くなるので、値も低くなります。無借金時の割引率は次のようになります。

資本コスト = リスクフリーレート+β(無借金時<借金があるときのβ)× マーケット・リスクプレミアム

この場合のβはすなわちアンレバードβなので、無借金時の割引 . . . Read more

ケース①「新規事業に参入して、企業のビジネスリスクが変化するとき」

アンレバードβは、非上場企業のβを求めるときだけでなく、ある企業が新規事業に参入する際、あるいは新規事業を買収する際のビジネスリスクを求めるときにも用いられます。

企業の事業構成を変える場合、それまでのβで表されるリスクだけを考えるのは不十分で、新規事業のリスクを企業のリスクとして織り込む必要があります。そこで「新規事業のビジネ . . . Read more

「株式のリスク・プレミアム=β値*株式市場全体のリスク・プレミアム」

・株式のリスク・プレミアムは、「トピックスに代表される市場全体の値動き(=市場全体のリスク・プレミアム)」と「ベータ値すなわち、その企業独自の業績等」により影響をうけます。

証券iの期待リターンをE(ri)、

証券iのベータ値をβi

無リスク資産の利子率をrF、

市場ポートフォリオの期待リターンをE(rM)

と置くと、証券 . . . Read more

アンレバードβとは、企業のリスクの中から財務リスクを除いて事業リスクのみを抽出したβのことです。

企業買収などで、非上場企業の企業価値や株主価値を求める場合、株主資本コストを求める際のβの計算を工夫しなければなりません。なぜなら、上場企業のβは、過去の株価の動きから求めることができますが、非上場企業の場合は株価が存在しないためです。

そこで、同じ業界で事業の状況が似ている企業は、事業リスクもほ . . . Read more

企業価値算出の上で使用されるFCFの計算式を用いてその意味を解説したい。

FCFとは、その企業が本来の営業活動を行うことによって生み出すCFの事を言う。このフリーは、本来の営業活動によって生み出したキャッシュのうち、資金提供者である金融機関や株主に対して当該企業が自由(フリー)に分配できるという意味だ。

これらの資金提供者は、ヒト・モノ・カネという企業の経営資源の内、カネを提供してくれている . . . Read more

企業結合会計の改正が決まって、2009年の4月1日開始事業年度以降から早期適用可となりましたが、識別可能無形資産の認識ってテーマは、実は実務上結構インパクトがあるのではないでしょうか?これまではM&Aで支払った買収対価と、時価純資産の差額は「のれん」として一緒くたにできたのが、これからは、識別可能なもの(商標・商号、顧客リスト、ソフトウエア、ブランド価値、著作権、特許権など)は、別途資産計上する . . . Read more

中小企業の株式評価において、適切な計画に基づく将来CFの算定などは困難です。「DCF」じゃなくて、「収益還元」なのでしょう。収益還元というのは、簡易版DCFとでもいうべき方法でして、DCFみたいに毎年の収益(正確にはCF)を個々に見積もるものではありません。一定の収益が永続するとの仮定で評価する方法です。算式は

一定の収益 ÷ 資本還元率

です。DCFでのターミナルバリュー(TV)計算における . . . Read more

配当還元法というのは、収益還元と同様にインカムアプローチと呼ばれる手法の一種であり、収益還元が、利益に注目するのに対し、配当還元は、株主が受け取る配当ベースで株式価値を評価する方法です。算式は

配当 ÷ 還元率

です。会社が獲得した利益はすべて、株主に帰属するものであり、それは配当として株主に還元されるべきものです。しかし、獲得した利益がすべて配当に回されるとは限らず、通常は、内部留保として蓄 . . . Read more