APV法はWACC法に代わるアプローチです。

All Equityの場合の企業価値と、借入を行う事による企業価値の増減(Tax Shieldの影響)を分けて考えるのがAPV法です。

借入を行う場合に企業価値が上昇するのは一重にTax Shieldの影響であり、借入のコスト(債権保有者の期待収益)がEquityのコスト(株主の期待収益)を下回るからではない、という点理解する必要があります。ただ株主の方がリスクテイクしているので、通常は株主資本コストの方が高いというのもまた大前提です。

またファイナンシャル・ディストレス・コスト(倒産コストやAgency Cost)が増えていくので、負債を増やし続ければ企業価値が無限に増加するというわけでもありません。

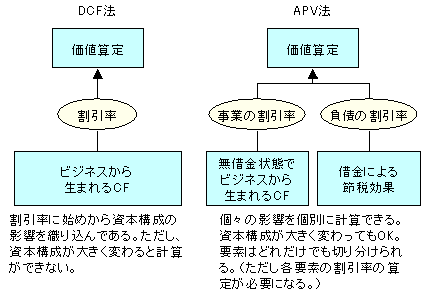

DCF法は、事業全体から得られる将来FCFを現在価値に割引いて事業価値を算出し、それに非事業用資産の価値を加えて企業価値とする方法でした。

この企業価値から有利子負債価値を除いたものが株主価値となります。

APV法では企業価値をまず「資本構成上有利子負債がまったくないと仮定」し事業価値を算出します。

次に「一部借入れた場合の節税効果」を算出します。つまり

「企業が100%株式で資金調達された場合の事業価値」と、

「有利子負債による調達から得られた節税効果による価値」

のふたつに分けてとらえます。この場合アンレバ事業CFは株主資本コストで割り引かれ, 負債の利用から生み出されるCFはRFR(無危険利子率)で割り引かれます。つまりそそれぞれの調達方法に応じた割引率が使われるのです。

そして「両者を合計」し「非事業用資産の価値を加え」て「企業価値」を算出します。

すなわちAPV法では、FCFによる価値と負債の利用などから生み出される価値が別々に推計されるのです。

NPV(正味現在価値)を求める際に, WACC法を用いる場合には, 節税効果などの負債の影響に応じて、割引率(WACC)を調整することで対応してきました。つまり、WACC法では税務上のメリットは、タックス・シールドというかたちでWACCすなわちディスカウント・レートの計算に織り込まれていました。

資本構成とWACCを期ごと設定すれば、WACC法による事業価値=APV法による事業価値 となります。

APV法はLBOや破綻企業など負債が大きく動く企業、資本構成が大きくかわる企業の価値評価に適します。

○ APV法に入る前に、まずはMM理論のおさらいから始めます。「1枚のピザを4つに切っても、8つに切っても、ピザ全体の価値は変わらない」という話です。

モディリアーニ&ミラーの命題1

完全な資本市場においては、企業価値は、その企業が保有する資産によって生み出されたキャッシュフローの総和に等しく、その資本構造の選択に影響を受けない

ここでは、完全な資本市場 (a perfect capital market)という概念が重要になります。現実世界では、完全な資本市場ではないからこそ、最適な資本構造を求めて、株式と負債による調達の割合を考えたりするわけです。

完全な資本市場の仮定とは・・・

* 証券は競争的な市場価格で取引されており、それは将来のキャッシュフローの現在価値に等しい

* 税金、取引コスト、発行コストはないものとする

* 資本調達における意思決定が、投資のもたらすキャッシュフローに影響を与えない。また、その決定が新しい情報を与えることはない

完全な資本市場という概念は、理論を構築するための単純化された世界です。命題2は次の通りです。

モディリアーニ&ミラーの命題2

負債調達を行っている企業の普通株式の期待収益率は、デット・エクイティ・レシオに比例して増加する

さて、話は命題1に戻りますが、これは別の言い方をすると、B/Sの左側と右側の間には相互作用がない、と解釈できます。しかし、実際には資本市場の完全性はくずれている(例えば、税金のない国はごく稀)ので、現実世界ではデット・エクイティ・レシオを変えることにより、企業の価値は影響を受けます。

APV法の説明です。APV法の考え方は「すべての資本を株式で調達したと仮定してキャッシュフローの現在価値を算出し、後から資本構造の影響分を調整する」というものです。式で書く・・・

APV = base-case NPV + sum of PVs of financing side effects

右辺第1項が、すべてを株式で調達したと仮定した場合のキャッシュフローの現在価値で、base-case NPVと呼ばれます。これに、資本構造の影響を調整した第2項を加えることによって、企業価値を求めます。

第2項にどんなものが入るかというと・・・

* 負債調達による税金控除 (interest tax shield)

* 証券の発行コスト (issue costs of securities)

* サプライヤーや政府にの援助によるファイナンスパッケージ (financing packages subsidised by a supplier or government)

* 期待倒産コスト (Expected bankruptcy cost / costs of financial distress)

上記の各項を適切な割引率によって割り引き、足し合わせることによって資本構造による価値を算出します。

さて、ここでAPV法の長所と短所ですが、まず長所としては、

* 事業の価値、調達による影響などをバラバラにして数値化できる

税金控除、発行コストなどをバラバラに分解できるので、各要素ごとにシミュレーションを行って、検討することが容易になる。

* 資本構造が未来永劫不変であるという仮定を置く必要がない

D/Eレシオが変化する場合に計算がしやすくなります。

が挙げられます。そして、短所としては

* 期待倒産コストの算定が難しい

があります。この計算は客観性が得られにくい。

ちなみに、同じ仮定の下であれば、DCF法による価値はAPV法による価値に一致します。ただAPV法ではTax shieldsによるCIFをNPVへと割り引く際に、デットの要求リターンを使います。これは一般的にWACCよりも低くなります。よって、その分だけNPVが高めに出る傾向があるようです。ただこの割引計算にもWACCを使えば計算結果は両者で一致します。

では、どのような時にこのAPV法が使われるのでしょうか。「CAPMを使ってWACCを計算し、フリーキャッシュフローを割り引けばいいんじゃないの?」ともいえますが・・・。

例えばLBO(Leveraged buyouts)やプロジェクト・ファイナンスです。これらはいずれも

「あらかじめ定めておいたスケジュールで負債の残高が減少していくもの」です。このような企業またはプロジェクトを評価する場合には、「資本構造の影響を取り出して考慮できるAPV法」が好ましいです。

もちろん、将来のデットエクイティレシオ(つまりは、負債時価 / 株式時価)を各期ごとに予測して、その期ごとにWACCを計算してDCF法を当てはめることも不可能ではありません。

ただ「計算としてはAPV法の方が圧倒的にラク」です。

ということで、DCF法(WACC)とAPV法の判断の分かれ目は、デットエクイティレシオが一定かどうか、ということになります。

ちなみに、先生は将来的にはAPV法の方がメジャーになるだろう、と言っていました。

All Equityの場合の企業価値と、借入を行う事による企業価値の増減(Tax Shieldの影響)を分けて考えるのがAPV法です。

借入を行う場合に企業価値が上昇するのは一重にTax Shieldの影響であり、借入のコスト(債権保有者の期待収益)がEquityのコスト(株主の期待収益)を下回るからではない、という点理解する必要があります。ただ株主の方がリスクテイクしているので、通常は株主資本コストの方が高いというのもまた大前提です。

またファイナンシャル・ディストレス・コスト(倒産コストやAgency Cost)が増えていくので、負債を増やし続ければ企業価値が無限に増加するというわけでもありません。

DCF法は、事業全体から得られる将来FCFを現在価値に割引いて事業価値を算出し、それに非事業用資産の価値を加えて企業価値とする方法でした。

この企業価値から有利子負債価値を除いたものが株主価値となります。

APV法では企業価値をまず「資本構成上有利子負債がまったくないと仮定」し事業価値を算出します。

次に「一部借入れた場合の節税効果」を算出します。つまり

「企業が100%株式で資金調達された場合の事業価値」と、

「有利子負債による調達から得られた節税効果による価値」

のふたつに分けてとらえます。この場合アンレバ事業CFは株主資本コストで割り引かれ, 負債の利用から生み出されるCFはRFR(無危険利子率)で割り引かれます。つまりそそれぞれの調達方法に応じた割引率が使われるのです。

そして「両者を合計」し「非事業用資産の価値を加え」て「企業価値」を算出します。

すなわちAPV法では、FCFによる価値と負債の利用などから生み出される価値が別々に推計されるのです。

NPV(正味現在価値)を求める際に, WACC法を用いる場合には, 節税効果などの負債の影響に応じて、割引率(WACC)を調整することで対応してきました。つまり、WACC法では税務上のメリットは、タックス・シールドというかたちでWACCすなわちディスカウント・レートの計算に織り込まれていました。

資本構成とWACCを期ごと設定すれば、WACC法による事業価値=APV法による事業価値 となります。

APV法はLBOや破綻企業など負債が大きく動く企業、資本構成が大きくかわる企業の価値評価に適します。

○ APV法に入る前に、まずはMM理論のおさらいから始めます。「1枚のピザを4つに切っても、8つに切っても、ピザ全体の価値は変わらない」という話です。

モディリアーニ&ミラーの命題1

完全な資本市場においては、企業価値は、その企業が保有する資産によって生み出されたキャッシュフローの総和に等しく、その資本構造の選択に影響を受けない

ここでは、完全な資本市場 (a perfect capital market)という概念が重要になります。現実世界では、完全な資本市場ではないからこそ、最適な資本構造を求めて、株式と負債による調達の割合を考えたりするわけです。

完全な資本市場の仮定とは・・・

* 証券は競争的な市場価格で取引されており、それは将来のキャッシュフローの現在価値に等しい

* 税金、取引コスト、発行コストはないものとする

* 資本調達における意思決定が、投資のもたらすキャッシュフローに影響を与えない。また、その決定が新しい情報を与えることはない

完全な資本市場という概念は、理論を構築するための単純化された世界です。命題2は次の通りです。

モディリアーニ&ミラーの命題2

負債調達を行っている企業の普通株式の期待収益率は、デット・エクイティ・レシオに比例して増加する

さて、話は命題1に戻りますが、これは別の言い方をすると、B/Sの左側と右側の間には相互作用がない、と解釈できます。しかし、実際には資本市場の完全性はくずれている(例えば、税金のない国はごく稀)ので、現実世界ではデット・エクイティ・レシオを変えることにより、企業の価値は影響を受けます。

APV法の説明です。APV法の考え方は「すべての資本を株式で調達したと仮定してキャッシュフローの現在価値を算出し、後から資本構造の影響分を調整する」というものです。式で書く・・・

APV = base-case NPV + sum of PVs of financing side effects

右辺第1項が、すべてを株式で調達したと仮定した場合のキャッシュフローの現在価値で、base-case NPVと呼ばれます。これに、資本構造の影響を調整した第2項を加えることによって、企業価値を求めます。

第2項にどんなものが入るかというと・・・

* 負債調達による税金控除 (interest tax shield)

* 証券の発行コスト (issue costs of securities)

* サプライヤーや政府にの援助によるファイナンスパッケージ (financing packages subsidised by a supplier or government)

* 期待倒産コスト (Expected bankruptcy cost / costs of financial distress)

上記の各項を適切な割引率によって割り引き、足し合わせることによって資本構造による価値を算出します。

さて、ここでAPV法の長所と短所ですが、まず長所としては、

* 事業の価値、調達による影響などをバラバラにして数値化できる

税金控除、発行コストなどをバラバラに分解できるので、各要素ごとにシミュレーションを行って、検討することが容易になる。

* 資本構造が未来永劫不変であるという仮定を置く必要がない

D/Eレシオが変化する場合に計算がしやすくなります。

が挙げられます。そして、短所としては

* 期待倒産コストの算定が難しい

があります。この計算は客観性が得られにくい。

ちなみに、同じ仮定の下であれば、DCF法による価値はAPV法による価値に一致します。ただAPV法ではTax shieldsによるCIFをNPVへと割り引く際に、デットの要求リターンを使います。これは一般的にWACCよりも低くなります。よって、その分だけNPVが高めに出る傾向があるようです。ただこの割引計算にもWACCを使えば計算結果は両者で一致します。

では、どのような時にこのAPV法が使われるのでしょうか。「CAPMを使ってWACCを計算し、フリーキャッシュフローを割り引けばいいんじゃないの?」ともいえますが・・・。

例えばLBO(Leveraged buyouts)やプロジェクト・ファイナンスです。これらはいずれも

「あらかじめ定めておいたスケジュールで負債の残高が減少していくもの」です。このような企業またはプロジェクトを評価する場合には、「資本構造の影響を取り出して考慮できるAPV法」が好ましいです。

もちろん、将来のデットエクイティレシオ(つまりは、負債時価 / 株式時価)を各期ごとに予測して、その期ごとにWACCを計算してDCF法を当てはめることも不可能ではありません。

ただ「計算としてはAPV法の方が圧倒的にラク」です。

ということで、DCF法(WACC)とAPV法の判断の分かれ目は、デットエクイティレシオが一定かどうか、ということになります。

ちなみに、先生は将来的にはAPV法の方がメジャーになるだろう、と言っていました。