今月から3ヶ月余り、私はLEC東京リーガルマインドという資格予備校で、司法試験の講座と並行して、公認会計士試験のうちの企業法=株式会社法の講義をまた担当します。

司法試験と同じく合格者数激増で、会計士試験に合格しても4大監査法人に就職できる人は約半数という点では司法試験以上に過酷なのですが、法科大学院という「非関税障壁」がない分、まだ受験生は減っていません。

司法試験と違って会計士試験は来年度から合格者数も絞ることが出来たので、就職難問題も解消していくでしょう。

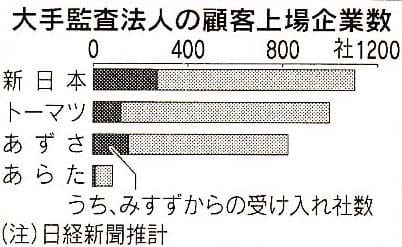

そんな私の教え子達が目指す4大監査法人のうちの2つまでが、今回のオリンパス事件に関わっています。

2009年5月までオリンパスと契約していたあずさ監査法人とそれ以降監査を行っている新日本監査法人です。

大阪府、大王製紙、オリンパス、九州電力、東京電力に見るコーポレント・ガバナンス=多数者支配の抑制

監査法人側からは「会社が会計士を騙そうとしたら、それを見抜くのは無理。担当会計士は飛ばしを知らなかった」という話もありますが、それでは監査法人の存在義自体が問われるでしょう。

オリンパスの巨額損失隠し事件では、独立した外部監査人として同社の決算書をチェックしてきた監査法人の責任が問題になり、任務懈怠=故意又は過失による注意義務違反があるとなると、巨額の株主代表訴訟の対象となりえます。

現に11月25日、同社の個人株主から1999年以降に在任した取締役、監査役、会計監査法人を対象に調査を行い、調査の結果、善管注意義務違反が判明した場合には総額1494億1900万円(と延滞遅延金)の支払いを求める提訴を行うことを求める追加請求があったことを発表しています。

提訴請求の調査対象者は、1999年以降に在任した新旧の取締役37名、監査役11名、会計監査法人2社に及ぶこととなります。

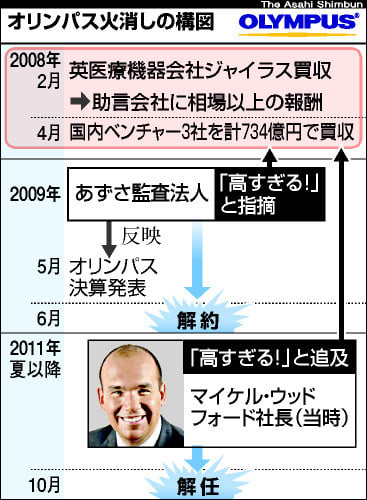

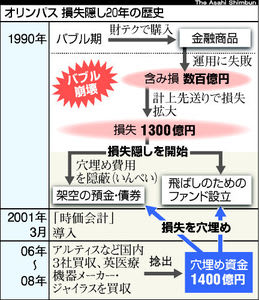

そもそも、オリンパス事件とはなんだったのか。

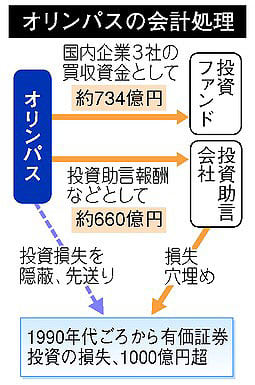

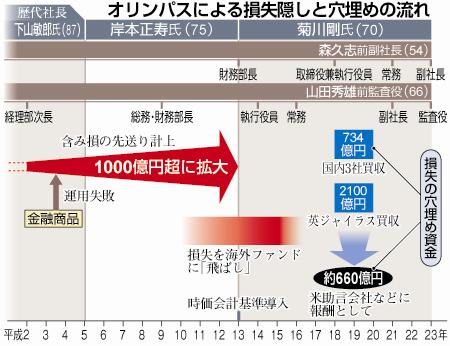

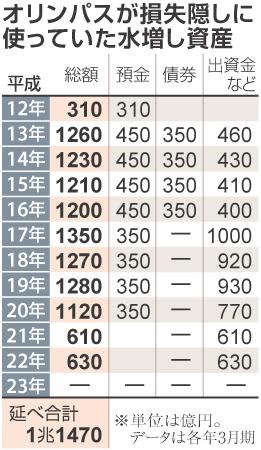

オリンパスは、バブル崩壊期の投資の失敗で抱えた損失を10年ほど前に海外のファンドに移し替え、1000億円に上る損失を隠し続けていました。この損失隠しはピーク時に1300億円程度に達し、国内3社の買収や英医療機器メーカーのジャイラス買収の手数料などを還流させて最終処理していたということです。

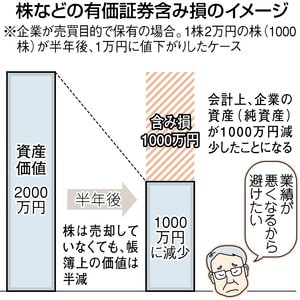

上の表のように、たとえば買って持っている株式が値下がりすることを評価損・含み損が出るといいますが、オリンパスはケイマン諸島のファンドなど複数の投資ファンドへ含み損を抱えた株式などの金融商品を移すなどして損失の表面化を防いだわけです。

これが、すっかり有名になった損失「飛ばし」ですね。

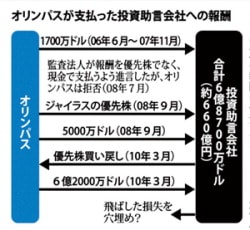

一方、オリンパスは英医療機器メーカー「ジャイラス」買収に伴う投資助言会社への巨額報酬や、国内3社の買収費用を不当に高く設定することで、そこにお金がかかったように見せかけて、損失穴埋めに流用しました。

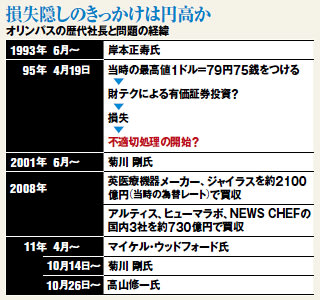

最近になってこの手数料が多すぎるとして異議を申し立て、代表取締役を解任されたのが、オリンパス元社長のマイケル・ウッドフォード氏です。

この人も長くオリンパスにいた人なのになぜ気づかなかったのかと思いますが、自分から取締役を辞任し、現在の経営者を追い出すべく、株主総会での多数派支持獲得を目指して動いているようです。

オリンパスが海外のファン ドに移したことで損失は会社の表の帳簿から消えましたが=「飛ばし」、当時財務部門を担当していた山田秀雄元監査役と森久志元副社長の2人が中心となって裏帳簿を作り、損失の管理を続けていたといわれています。

その後、山田元監査役らの発案で、2006年から08年にかけ て巨額の企業買収が行われ、損失は穴埋めされました。2人は、オリンパスの第三者委員会の調査に対して「損失隠しは菊川剛前社長に報告していた」と説明し ているのに対し、菊川前社長は「詳しい手口などは最近知った」などと話しているということです。

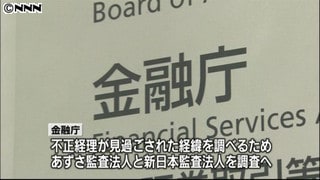

このオリンパスの損失隠しについて調査中の第三者委員会は、12月6日にも報告書を取りまとめ、発表する方針を固めました。さらにそのあと、証券取引等監視委員会は今後、東京地検特捜部や警視庁、金融庁と連携して、不正の全容解明を本格的に進めることにしています。

この報告書では、二つの監査法人の責任についても明確にすると見られています。

ここで、二つの監査法人の責任について考えてみます。

監査法人が行う外部監査は、受託した監査法人の何人もの公認会計士が数カ月間にわたり、社内の書類だけでなく、資産の状況を実際に出向いてチェックするなど徹底的に調べ、監査法人の幹部社員が個人名でサインする。万が一、決算書が適正だというサインを得られなかったら上場廃止になってしまうほど、上場企業にとっては不可欠の作業です。

逆に、それだからこそ、監査法人には年間で数千万~数億円という巨額の監査報酬が企業から支払われています。

二つの監査法人は、オリンパスの会計上の不正操作を見抜けなかったわけで、プロとして決算書の正しさを保証してきた会計士や監査法人の責任追及は厳しく行われるでしょう。

最も問題なのは、会計士や監査法人が巨額の損失「飛ばし」をどの程度知っていたのか、です。この点に関して、証券取引等監視委員会や金融庁、日本公認会計士協会がそれぞれ調査に乗り出しているわけです。

オリンパスが有価証券投資の損失をオリンパスが2000年前後に海外ファンドに「飛ばし」たとされる時期にあずさ監査法人は気づくことが出来なかったのでしょうか。

このときは当然、国内で保有していた有価証券の帳簿価格が大きく減少したわけで、その行き先に監査法人は関心を持ち、損失飛ばしに気づくチャンスがあったはずです。

そして次に、オリンパスが巨額のM&A(合併買収)に紛れて損失の穴埋めをした2008年前後が監査法人のチャンスでした。損失を飛ばしてじっとしている間は、会計士といえどもそう簡単には見つけられないかもしれないですが、いったん資金の動きがあれば、当然監査でひっかかります。

損失隠しを続けてきたオリンパスの経理担当者からすれば、ファンドに損失を飛ばす2度目の段階こそ、会計士に気付かれないようにするのが最も難しかったはずなのです。

この二度のチャンスを逸したあずさ監査法人は2009年、オリンパスが08年2月に英医療機器会社ジャイラスを買収したときに支払った助言会社への報酬の大きさを不審に思い、理由や決算への反映の仕方でオリンパス側と意見が対立したといいます。

2008年までに健康食品販売などのベンチャー3社を計734億円で買収していた点も、3社にはそれだけの 価値はないと指摘し、買収額と実際の企業価値の差額を損失計上するよう要求しました。

この結果オリンパスは2009年5月に発表した09年3月期決算で、あずさ監査法人の指摘を反映する形で3社分だけで計557億円の損失を計上し、その決算をあずさ監査法人は承認したということですが、オリンパスは09年6月、あずさ監査法人を解約しました。

これを持って、あずさが適正な監査をしていたということができるのでしょうか。

オリンパス事件では、具体的には2009年までのあずさと、それ以降の新日本という新旧の監査法人間で、水面下で責任の押し付け合いが始まっているといわれます。

新日本は、あずさの監査が杜撰だったと言い、あずさ側は、後を引き継いだ新日本にこそ「一義的な対応義務がある」と主張しているわけです。

会計士が気が付く可能性が十分にあるタイミングを「結果的に逸していた」点で、あずさ監査法人の責任が、まず重いとも言えるでしょう。

しかし、監査法人の交替自体が非常に珍しいことですから、新日本監査法人は相当覚悟してオリンパスとの契約に臨んだはずですし、不正隠しを見つけるチャンスもありました。

あずさはともかく、最近2年間にすぎない新日本の監査がすべての損害と因果関係があるとは言いがたいとは思いますが、両者とも「無罪放免」というのは難しいのではないでしょうか。

あずさの前身の朝日監査法人は、エンロン事件で消滅した米アーサーアンダーセンと提携関係にありました。

新日本も、カネボウの粉飾事件などをきっかけに業務停止命令を受けて消滅した中央青山監査法人(みすず監査法人に改称したが2007年解散)から、多くの会計士が移籍しています。

つまり、監査の失敗で信頼を失えば「監査法人自身が消滅しかねない」ことを、共に肌身で感じている監査法人同士だから必死と言えるでしょう。

なにしろ千数百億円の連帯責任を負うかも知れないのですから。

監査法人にとっては、顧問先は年間億の単位で報酬を支払ってくれる「お客さん」です。あまり杓子定規なことを言えば売り上げが減るという立場ですから、構造的にむしろなかなか不正を明らかに出来ないという問題があります。

監査法人は近年「有限責任監査法人」という形態を採用、監査に直接関与していないパートナー(代表社員、社員)には賠償責任が及ばない仕組みになっている一方で、オリンパスの監査報告書にサインした会計士は、無限連帯責任を負うことになるという不合理もあります。

内部統制はもとより外部統制も難しい。つくづく会社の企業統治=コーポレートガバナンスは難しいと思います。

人様からお金を頂く仕事は何でも難しいと思われた方は

よろしかったら上下ともクリックしてくださると大変嬉しいです!

道廣と申します。

東芝の粉飾が発生して、改めて監査法人の重要性を確認していました。

業務で、ISO審査員をしており、コンプライアンスを重要性を認識させられる日々です。

大変勉強になりました。整理された情報提供をいただき有難うございます。