普段、よその教科の教科書に関心を示すことはあまりない。ただ、この記事を見て???と思った。

https://news.yahoo.co.jp/articles/f22bcc761fbc9d180a5170806df1522728eb4031

なぜ、家庭科で資産形成の授業をするように学習指導要領は定めたのか。これが政治・経済の授業でやれというのだったらわかる。しかし、そうではない。家庭科なのだ。

資産形成は実際問題なかなか難しい。人生とは「5000万円を貯めるゲーム」と言えなくもない。しかし、そのためには経済学に対する基礎知識が不可欠である。経済学を専門に勉強してきた経験がない家庭科の先生が、資産形成のための授業をやることに不安を持つのは大いに理解できる。

政府の意図は見え透いている(と私には思える)。日本人の金融資産をアメリカなどと比べると、圧倒的に貯蓄が多く、株式投資は少ない。日本の家計金融資産約2,000兆円のうち、現預金が50%を超えている(2021年末)。他方で、株式、投資信託の割合は約19%と、米国の約55%、英国の約42%(2021年末)と比べてかなり低い。これが政府にとっては癪でたまらない。何とかしてこの貯蓄を株式投資に振り向けることはできないか、というわけだ。

たしかに、T.ピケティは「資本収益率は経済成長率より大きい」と言った。

r > g

すなわち、株式を長期に保有すれば、働いて稼ぐよりより多くの富を得られる。これは歴史的事実である。しかし、このことがもし真実であったとしても、短期的には株式や投資信託は大きく値下がりすることもある。果たして、国民はそうした短期の値下がりに辛抱できるかどうか。

ましてや、これからの日本社会に明るい要素はほとんどない。人口減少、長期の経済停滞、賃金下落、頭脳流出・・・。そうしたことを考慮すると、「貯蓄から投資へ」「一億総株主」などと言われても素直には納得できない。

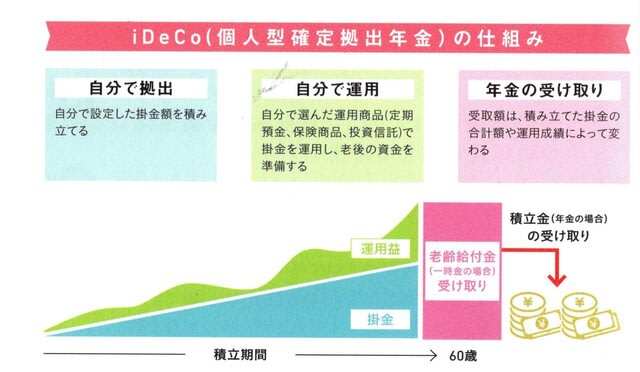

まあ、政府としては「NISAやiDeCoを使って、しっかり老後資金を若い時から計画的にためておきなさいよ」というつもりなのだろうが、それなら政治・経済の授業でなぜやらせようとしないのか?

もっとも、経済学を学んで金儲けをしたのはケインズとリカードくらいのものだから、いくら経済学の勉強をしてきたからといって、資産形成のアドバイザーとして適しているとは限らない、と政府は考えたのかもしれない。いや、ひょっとしたら、経済の勉強をした者はリスクの怖さを知っているから、そんな政府の思惑通りにはやってくれないのではないか、と考えたのか。

なけなしの虎の子をリスクのある資産に投資せよと授業で教えることが、果たして正しいことかどうか。それこそ「余計なお世話」というものではないか。