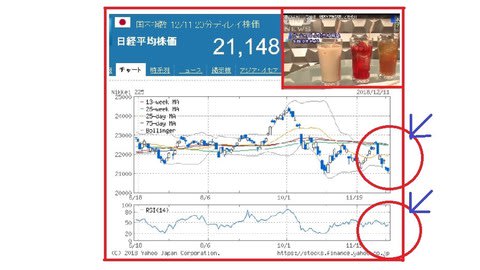

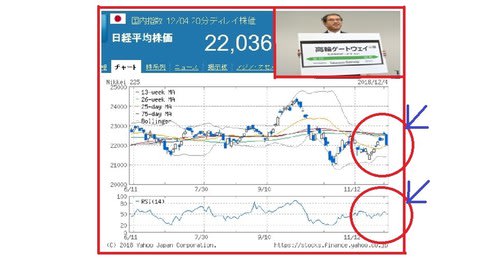

12/10~週の日経平均は、2週連続で下落した。米・中貿易摩擦の

両国に施策に揺さぶられ、リスクオン流れが強まった。米中貿易戦争の

警戒から世界経済減速懸念が再浮上した格好であった。

週末の東京市場、メジャーSQ値は21618円だった。NY株価指数

先物の下落や、中国11月小売売上高が低い伸びと、中国経済リスクも

意識され、日経平均は大幅反落の週末であった。

先物の下落や、中国11月小売売上高が低い伸びと、中国経済リスクも

意識され、日経平均は大幅反落の週末であった。

結局、日経平均は、週間で304円下落(↓1.4%)の21374円。

さて、12月第3週(12/17~12/21)主なイベントと予定は、

下記1.の通りです。

週末のNY市場は、世界経済の減速懸念が再燃して496ドル安と3日

ぶり大幅反落となったが、週明け東京市場は、週末に先取りしている。

日経平均は、下落スタートも切り返しSQ値を目指す展開を想定したい。

師走相場、少しづつリスクを織り込み、模様眺め展開から、大型株を避け

中・小型株を物色する、反騰を想定している。

中・小型株を物色する、反騰を想定している。

日経平均、12月第3週(12/17~12/21)レンジは、21100円

~21900円程度を想定しています。

1.12月第3週(12/17~12/21)主なイベントと予定

12/17

日本 11月首都圏新規マンション発売

日本 日産取締役会

日本 グッドライフ、ツクイSTF 各IPO

日本 システムデイ、パーク24、プロレド、アークランド 各決算

米 10月対米証券投資

米 12月NY連銀製造業景況指数

米 12月NAHB住宅市場指数

米 オラクル、レッドハット 各決算

12/18

日本 田中建設工業、TDSE 各IPO (ファイズ、東証M→東証1部)

日本 ツルハ 決算

米 FOMC(~12/19)

米 11月住宅着工件数

米 11月建設許可件数

米 マイクロン・テクノロジー、フェデックス 各決算

独 12月Ifo景況感指数

12/19

日本 日銀金融政策決定会合(~12/20)

日本 11月貿易収支

日本 11月訪日外国人客数

日本 ソフトバンク、Kudan 各IPO

日本 カイカ、日本ヘルスケア 各決算

米 FOMC声明、経済予測公表

米 パウエルRB議長会見

米 第3四半期経常収支

米 11月中古住宅販売件数

米 ペイチェックス、ライト・エイド

英 11月消費者物価指数

12/20

日本 日銀金融政策決定会合結果

日本 日銀政策金利

日本 黒田日銀総裁会見

日本 10月全産業活動指数

日本 Amazia、AmidAH 各IPO

米 12月フィラデルフィア連銀製造業景況感指数

米 11月景気先行指数

米 ナイキ、アクセンチュア、ウォルグリーン 各決算

豪 11月雇用統計

NZ 第3四半期GDP

英 中銀政策金利

12/21

日本 11月消費者物価指数

日本 11月食品スーパー売上高

日本 11月スーパー売上高

日本 11月百貨店売上高

日本 大光、サツドラHD 各決算

日本、EduLab、ACSL、テノHD、ポート、ミダック 各IPO

日本 セグエG JQ→東証2部

米 11月個人所得/個人支出

米 第3四半期GDP確報値

米 暫定予算期限

2.NY市場、為替/債券 各結果(12/14)

今日のNY為替市場でドル円は売りが強まった。序盤は上値追いの動きも

見られたが、後半にかけて売りが強まっている。特段の材料は見当たらな

いが、米株が大幅安となるなど株安が止まらずリスク回避の雰囲気がドル

円を圧迫した。

見られたが、後半にかけて売りが強まっている。特段の材料は見当たらな

いが、米株が大幅安となるなど株安が止まらずリスク回避の雰囲気がドル

円を圧迫した。

株式市場の下げにつては、この日発表の中国とユーロ圏の指標が予想を下

回ったことから、世界経済の先行き懸念が強まり、ネガティブな反応を見

せているようだ。ただ、肝心の米経済のほうは、この日発表の11月の米

小売売上高が予想を上回るなど、年末商戦の消費は好調だった模様。

一方、ユーロはNY時間に入って下げ渋っているものの上値は依然として

重い。ユーロドルは一時1.1270ドル近辺まで下落し、ユーロ円は

127円台に下落する場面も見られた。

この日発表のドイツやユーロ圏のPMIが予想を下回ったことからユーロ

圏経済への懸念が強まっている。きのう、ECBのドラギ総裁は理事会後

の会見で、先行きに慎重姿勢を滲ませていた。

総裁はきょう、EU首脳会談に参加しており、経済状態について前日同様

「以前よりも成長が鈍化しており警戒感が増している」と述べていた様だ。

「ECBは今年、成長見通しを3回下方修正した」とも言及していた模様。

ポンドは再び下値模索となり、ポンド円は一時142.40円近辺迄下落。

きょうの下げで21日線に届かず失速した格好。ブリュッセルで開催され

ているEU首脳会談でメイ首相は、より良い条件を求めて交渉したが、

EU側は合意の再交渉を認めず、譲歩を得ることはできなかった。

EU側はアイルランド国境のバックストップ案への懸念を緩めるため、

新たな声明を検討していた。その声明をまとめるため1月に首脳会談の

開催を要請しているが、その声明はまだ具体化していない。

ドルは買えない、ユーロは更に買えない、ポンドはもっと買えないと

いった展開が続いている。

https://fx.minkabu.jp/news/87060

米国債利回り

2年債 2.733(-0.029)

10年債 2.893(-0.020)

30年債 3.147(-0.023)

期待インフレ率 1.828(-0.014)

※期待インフレ率は10年債で算出

今日のNY債券市場、10年債利回りは低下。この日発表のユーロ圏の経済

指標が弱かったことや、英離脱交渉も暗礁に乗り上げるなか、欧州債利回り

が低下しており、米国債も追随した。米株の下げが依然として止まらず、米

国債への逃避買いの動きも利回りを押し下げ。

この日の米小売売上高は好調な個人消費を示したが、先行き不安は払拭でき

ずに米国債の反応も限定的となった。

10年債は2.88%、2年債は2.73%に低下。

2-10年債の利回り格差は16(前日15)とフラット化の解消は続いて

いる。

https://fx.minkabu.jp/news/87059

3.NY株式市場 結果(12/14)

NY株式14日

ダウ平均 24100.51(-496.87 -2.02%)

S&P500 2599.95( -50.59 -1.91%)

ナスダック 6910.66(-159.67 -2.26%)

CME日経平均 21265 (大証比:-35 -0.16%)

ダウ平均 24100.51(-496.87 -2.02%)

S&P500 2599.95( -50.59 -1.91%)

ナスダック 6910.66(-159.67 -2.26%)

CME日経平均 21265 (大証比:-35 -0.16%)

今日のNY株式市場でダウ平均は大幅反落。中国や欧州の経済指標が弱く、

市場は世界経済への懸念を強めている。ダウ平均は一時500ドル超下落。

この日発表の中国の鉱工業生産や小売売上高は予想を下回った。米中貿易

問題を通じて中国経済の減速が示唆されている。また、欧州の企業景況感が

弱い内容だったことも懸念に繋がっているようだ。

ただ、肝心の米経済のほうは、この日発表の11月の米小売売上高が予想を

上回るなど年末商戦の消費は好調だったことを示している。

中国が輸入自動車に対する報復関税の3ヵ月間停止を発表するなど米中貿易

協議への進展は伝わっていたものの、市場の反応は鈍い。貿易問題よりも

景気の先行き不安を材料に売りを進めているようだ。

協議への進展は伝わっていたものの、市場の反応は鈍い。貿易問題よりも

景気の先行き不安を材料に売りを進めているようだ。

株式市場は悪材料探しの様相になっているが、情報会社の調査によると、

今回の下落局面で投資信託やETFなどを通じて460億ドル以上の資金が

米株式市場から引き揚げているという。

ダウ採用銘柄は28銘柄が下落。ジョンソン&ジョンソンが大幅安となって

いるほか、ウォルグリーン、シスコシステムズが下落。ユナイテッド・ヘルス、

メルク、ファイザーも軟調。

ジョンソン&ジョンソン(J&J)は、同社がベビーパウダーに使っていた

タルクにアスベストが混ざっていたと各地で裁判になっているが、ロイター

通信によると、少量のアスベストが含まれていたことを経営幹部は数十年もの

間認識していたと報じている。同社はこの報道を否定している。

シスコシステムズは、アナリストが投資判断を「中立」に引き下げ、目標株価

を50ドルにした。

ウォルグリーンは、アナリストが投資判断を「売り」に引き下げ、目標株価も

68ドルに下方修正。

68ドルに下方修正。

ナスダックも大幅に続落し、再び7000ポイントを割り込んでいる。アマゾン、

アップル、マイクロソフトなど主力のIT・ハイテク株への売りが続いている。

スターバックスが下落。きのうニューヨークでカンファレンスを開催しており、

2019年度の目標を据え置いた。既存店売上高は米国を含め3~4%の拡大

を見込んでいるという。しかし、同社のクリスマーCFOは中国市場について、

既存店売上高は長期的には1~3%増に鈍化を予想している事を明らかにした。

同社にとって重要な市場である中国での鈍化見通しに、市場は失望感を強めて

いるようだ。

いるようだ。

アドビが下落。9-11月期決算を発表しており、1株利益、売上高とも予想

を上回っていた。しかし、見通しは、売上高は好調なものの、利益は予想を下

回っている。アナリストからは、同社は企業向けのマーケティングを手掛ける

マルケトを47.5億ドルで買収することで合意しているが、それに関連して

利益が圧迫されていると指摘されている。

https://fx.minkabu.jp/news/87057

4.NY市場、原油先物1月限/金先物2月限 各結果(12/14)

NY原油先物1月限(WTI)

1バレル=51.20(-1.38 -2.62%)

1バレル=51.20(-1.38 -2.62%)

NY原油は反落。終値の前営業日比(速報値)は、期近2限月が1.38~

1.36ドル安。その他の限月は1.31~0.43ドル安。

小売売上高や鉱工業生産など中国経済指標の伸びは一段と鈍化しており、

世界的な景気減速の進展が嫌気され、石油需要の下振れが警戒された。

中国は米国に次ぐ石油の消費大国。米株式市場の下落も重し。

時間外取引で1月限は前日終値水準でもみ合ったが、通常取引開始後は

売りが 強まった。終盤には50.84ドルまで安値を更新した。

https://fx.minkabu.jp/news/87052

NY金先物2月限(COMEX)

1オンス=1241.40(-6.00 -0.48%)

金2月限は続落。米株式市場の軟調さや中国経済指標が弱かったことを

背景にリスク回避のドル高に振れ、ドルの代替資産とされる金は圧迫

された。

https://fx.minkabu.jp/news/87051

☆各1クリック![]() 応援の協力を お願いします。☆

応援の協力を お願いします。☆![]()