平成から令和へ、連休中休場ですが、4月最終週の相場状況をまとめ、連休後の

投資の一助にするため、アップしておきます。

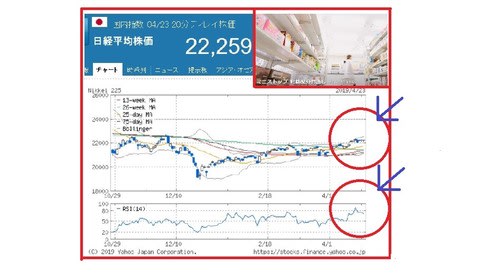

4/22~週の日経平均は上昇した。週間で4週連続、月間で2カ月ぶり上昇と

なった。同週のNY市場は好決算企業が多く散見され、堅調だったことが、日経

平均を下支えた。

日経平均は小幅高でスタートしたが、大型連休を控えて方向感に乏しく、もみ合い

の中、下振れすることなく節目22200円台をキープして週足陽線引けとなった。

結局、日経平均は、58円高(↑0.26%)の22258円の大引けでした。

さて、5月第1週(4/29~5/5)主なイベントと予定は、下記1.の通り。

週末のNY市場は、好調な企業決算からダウ/ナス共堅調で、10連休中の海外市場と

為替相場の動向次第ながら、堅調な相場展開が期待される。

為替相場の動向次第ながら、堅調な相場展開が期待される。

連休中の国内は、4/30の天皇陛下退位、5/1に新天皇の即位があり、令和時代の

到来です。

海外経済指標で、米で4/30のFOMC、5/1ADP雇用統計、5/3の4月雇用

統計があり、中国で4/30に米中 貿易協議、4月製造業PMIがあります。

統計があり、中国で4/30に米中 貿易協議、4月製造業PMIがあります。

海外の結果・影響を予想するのは難しいが、4/25日銀の金融政策決定会合で、現状

金融緩和策を来春迄継続を明確化した。また、保有するETFを一時的に市場参加者に

貸し付ける制度導入を検討すると発表したことが、下振れ不安を後退させる大きな効果

となっている。

10連休中に相場に与える影響、為替変動リスクが少ないなら、フラッシュ・クラッシュ

(瞬間暴落)は起きないだろう。

ドル/円で112円台程度を維持する様なら、上値追いを想定したい。

CME日経平均で、5月第1週(4/29~5/3)レンジは、22050円~

22750円程度を想定しています。

1.5月第1週(4/29~5/5)主なイベントと予定

4/29

日本 休場(昭和の日祝日)

米 3月個人所得/個人支出

米 カーニー英中銀総裁、講演

米 アルファベット、ウエスタンデジタル、MGMリゾーツ 各決算

4/30

日本 天皇陛下退位

日本 休場(国民の日祝日)

米 FOMC(~5/1)

米 3月中古住宅販売制約指数

米 4月消費者信頼感指数

米 アップル、マスターカード、ファイザー、メルク、マクドナルド、イーライリリー

アムジェン、GE、コノコフィリップス、GM、プルデンシャル・FIN.

AMD、コーニング、ウィン・リゾーツ 各決算

米 国債償還 2年債(446億ドル)

5年債(350億ドル)

7年債(593億ドル)

米中 貿易協議(北京)

中国 4月製造業PMI

5/1

日本 新天皇即位

日本 休場(国民の祝日)

米 4月自動車販売

米 4月ADP雇用者数

米 4月ISM製造業景況指数

米 FOMC結果

米 パウエルFRB議長会見

米 スプリント、クアルコム、CVSヘルス、メットライフ、クラフト・ハインツ

ヒューマナ、ヤム・ブランズ、スクエア 各決算

中国 市場休場(~5/3)

5/2

日本 休場(国民の休日)

米 3月製造業新規受注

米 日本など8ヵ国へのイラン原油禁輸の適用除外終了

米 ギリアド・サイエンシズ、CBS、エクスペディア、アンダーアーマー

エイボン・プロダクツ、ダウ・インク 各決算

中国 4月財新製造業PMI

仏 BNPパリバ 決算

英 中銀政策金利

英 議事録、四半期インフレ報告

英 中銀総裁会見(スーパーサーズデー)

英 地方選

蘭 INGグループ 決算

5/3

日本 休場(憲法記念日)

米 4月雇用統計

米 4月ISM非製造業景況指数

米 NY連銀総裁、講演

米 ダラス連銀総裁、講演

米 シカゴ連銀総裁、講演

米 セントルイス連銀総裁、講演

米 クリーブランド連銀総裁、講演

米 サンフランシスコ連銀総裁、講演

米 クラリダFRB副議長、講演

仏 ソシエテ・ジェネラル 決算

5/4

日本 みどりの日

5/5

日本 こどもの日

2.NY市場、為替/債券 各結果(4/26)

今日のNY為替市場はドル売りが優勢となった。きょうの注目は1-3月期の米

GDP速報値だったが、前期比年率で3.5%と予想を大きく上回るかなり高い

数字となった。

発表直後こそドル買いが強まったものの直ぐに反転している。個人消費は予想こそ

上回ったものの1.2%と低水準の伸びとなり、デフレータやPCEコア指数も

予想を下回った。

数字を押し上げた主な要因は在庫投資と純輸出で、在庫投資は1284億ドルの

大幅な拡大となり、純輸出もプラスに寄与した。

市場からは在庫積み上げなど一時的要因が大きく、国内最終需要は鈍化している

事から、見た目ほどは強くはないとの見解も出ている。少なくとも今回のGDPは

FRBの利上げを促す内容ではなさそうだ。とはいえ、利下げ期待を強めるような

数字でもない。

ドル円は、GDP発表直後に112円台に瞬間的に上昇も、直ぐに戻り売りが

強まり、111.45円付近まで下落する場面も見られた。111.50円付近に

200日線が来ており、きのうに引き続き一時割り込んでる。ただ、ロンドンフィキ

シングを挟んで買い戻しも見られ111.65円付近まで戻す動き。

ユーロドルは買い戻しの動きが優勢。GDP発表直後に瞬間的に1.1110ドル

付近まで下落したが、直ぐに切り返している。今週の下げでショートポジションが

積み上がっていたこともあり、売り一巡後は買い戻しが活発に入り1.117ドル

近辺迄上昇した。しかし、米経済とユーロ圏経済の格差に再び注目されており、

1.12ドル台の回復を目指す展開までは見られていない。

この日曜日にスペインの議会選挙が行われる。市場からは強い警戒感までは出て

いないものの、どの政党も単独過半数の獲得は難しい情勢でハング・パーラメント

になりそうな気配も出ている。ユーロにとって大事には至らないとは思われるが、

スペインの政局が少し不安定になる可能性は留意される。

ポンドドルも一時1.2940ドル付近まで買い戻された。200日線が1.296

ドル付近に来ており、目先の上値メドとして意識されるが、上値にはなお慎重だ。

市場はEU離脱協議の動向に意識が集中してる。メイ政権と野党労働党の超党派での

協議は続いている様だが、進展が全く聞こえてこない。市場にも不安感が高まってる

ようで、ポンド上値を圧迫している模様。可能性はまだ低いものの総選挙のシナリオ

も想定される。もし、野党労働党が政権を奪回しても、シナリオはポンド安の見方も

少なくないようだ。いずれにしろ、もうしばらく不安定な情勢が続きそうだ。

https://fx.minkabu.jp/news/101600

米国債利回り

2年債 2.284(-0.048)

10年債 2.500(-0.033)

30年債 2.925(-0.017)

期待インフレ率 1.971(-0.005)

※期待インフレ率は10年債で算出

今日のNY債券市場は買いが優勢となり10年債利回りは低下。朝方発表された

1-3月期のGDPは予想を大きく上回る強い数字となったが、デフレータやPCE

コア指数が 予想を下回ったことで利回りは下げで反応している。

1-3月期のGDPは予想を大きく上回る強い数字となったが、デフレータやPCE

コア指数が 予想を下回ったことで利回りは下げで反応している。

米10年債は一時2.5%を下回り、政策金利に敏感な2年債も2.27%まで一時

低下。ただ、2-10年債の利回り格差は22(前日21)とスティープ化は続いて

いる。

https://fx.minkabu.jp/news/101599

3.NY株式市場 結果(4/26)

NY株式26日

ダウ平均 26543.33(+81.25 +0.31%)

S&P500 2939.88 (+13.71 +0.47%)

ナスダック 8146.40 (+27.72 +0.34%)

CME日経平均 22355 (大証終比:+105 +0.47%)

今日のNY株式市場でダウ平均は反発。前日引け後に発表されたインテルの決算が

不調だったことから、半導体関連株中心に売りが膨らみ、寄り付きは下げて始まった。

朝方第1四半期の米GDP速報値が発表になったが、予想を大きく上回る強い内容と

なった。ただ、在庫投資や純輸出が押し上げており、一時的な要素が多いとの見方

から、さほどポジティブな反応は見られていない。

ただ、決算も直近の米経済指標も、先行き不安を強める内容ではなく、株式市場も下

押す動きまでは見られていない状態。ダウ平均は小幅な推移が続いていたが、引けに

かけては上げ幅を広げた。

決算については一部ネガティブな内容も出ているものの、概ねポジティブとの見方が

広がっている。S&P500採用銘柄のうち178社が発表を終えており、8割近くが

予想を上回る発表を行った。ただ、予想通り減益決算が多い状況。

ダウ採用銘柄ではインテルが9%近く下落したほか、冴えない決算を発表したエクソン

モービルが売られてる。ウォルマートも軟調。一方、P&G、ユナイテッド・ヘルスが

上昇しているほか、ディズニー、キャタピラーも堅調。

ウォルマートやターゲットなど米小売大手の下げが目立った。アマゾンが決算を発表

していたが、その際に今後のサービスとして「翌日配達宣言」を打ち出しており、

これを嫌気しているようだ。ただ、アナリストからは今回のアマゾンの新戦略は大手

小売りであれば脅威にはならないとの分析も出ている。

ナスダックも終盤にかけて上昇に転じている。アマゾンやネットフリックスが上昇。

一方、インテルの決算を受けて半導体が下落。

インテルについては1株利益、売上高とも予想を上回ったものの、データセンター向

けの売上高が減少したことが失望感を強めた様だ。4-6月期や通期の見通しも下方

修正している。

今回の決算を受けエヌビディアやAMDなど他の半導体も下落、フィラデルフィア

半導体指数も下げている。ただ、クアルコム、ザイリンクスは上昇。

けの売上高が減少したことが失望感を強めた様だ。4-6月期や通期の見通しも下方

修正している。

今回の決算を受けエヌビディアやAMDなど他の半導体も下落、フィラデルフィア

半導体指数も下げている。ただ、クアルコム、ザイリンクスは上昇。

フォードが8月以来の10ドル台を回復。1-3月期決算を発表して、1株利益、売上

高とも予想を上回った。ピックアップトラック「Fシリーズ」の販売が好調だった他

大規模なコスト削減効果が出始めた。

グッドイヤーが下落。1-3月期決算を発表して、1株利益、売上高とも予想を上回

った。ただ、原材料価格の上昇で営業利益は前年から落ち込んだほか、中国、インド

での自動車生産の落ち込みを反映して、販売量は15%減少し、アジアでの売上高は

12%減少した。

玩具のマテルが大幅高。1-3月期決算を発表しており、赤字決算となったものの、

利益、売上高とも予想ほど落ち込まなかった。バービーとホットホエールズが好調。

https://fx.minkabu.jp/news/101597

利益、売上高とも予想ほど落ち込まなかった。バービーとホットホエールズが好調。

https://fx.minkabu.jp/news/101597

4.NY市場、原油先物6月限/金先物6月限 各結果(4/26)

NY原油先物6月限(WTI)

1バレル=63.30(-1.91 -2.93%)

NY原油は大幅続落。第1四半期の国内総生産(GDP)が予想外に強気の内容だった

ものの、トランプ米大統領が石油輸出国機構(OPEC)に対して、原油価格を抑制する

ように再び圧力をかけていることが報じられたことで、大きく崩れる展開となった。

ただ、米国の時間帯の後半に発表された米国の稼働中の原油掘削装置(リグ)数が

急減していたこともあり、安値からはかなり下げ幅を縮小した。

https://fx.minkabu.jp/news/101595

NY金先物6月限(COMEX)

1オンス=1288.80(+9.10 +0.71%)

1オンス=1288.80(+9.10 +0.71%)

金6月限は続伸。時間外取引では、インテル決算による株安などを受けて堅調と

なった。

日中取引では、米国内総生産(GDP)が予想以上となったが、在庫増加など一時的

要因との見方からドル安に振れたことを受けて上値を伸ばした。

https://fx.minkabu.jp/news/101594

なった。

日中取引では、米国内総生産(GDP)が予想以上となったが、在庫増加など一時的

要因との見方からドル安に振れたことを受けて上値を伸ばした。

https://fx.minkabu.jp/news/101594

☆各1クリック![]() 応援の協力を お願いします。☆

応援の協力を お願いします。☆![]()