小さい頃母に「先に苦労すると後で思いっきり楽しめる、後楽っていう昔の言葉があるのよ」と言われ、夏休みの宿題は7月中に全部仕上げさせられてた。でもこの「後楽」という発想、もともとはA型の父の価値観だったのを母が影響を受けて子供たちにも言い聞かせていたんだと思う。

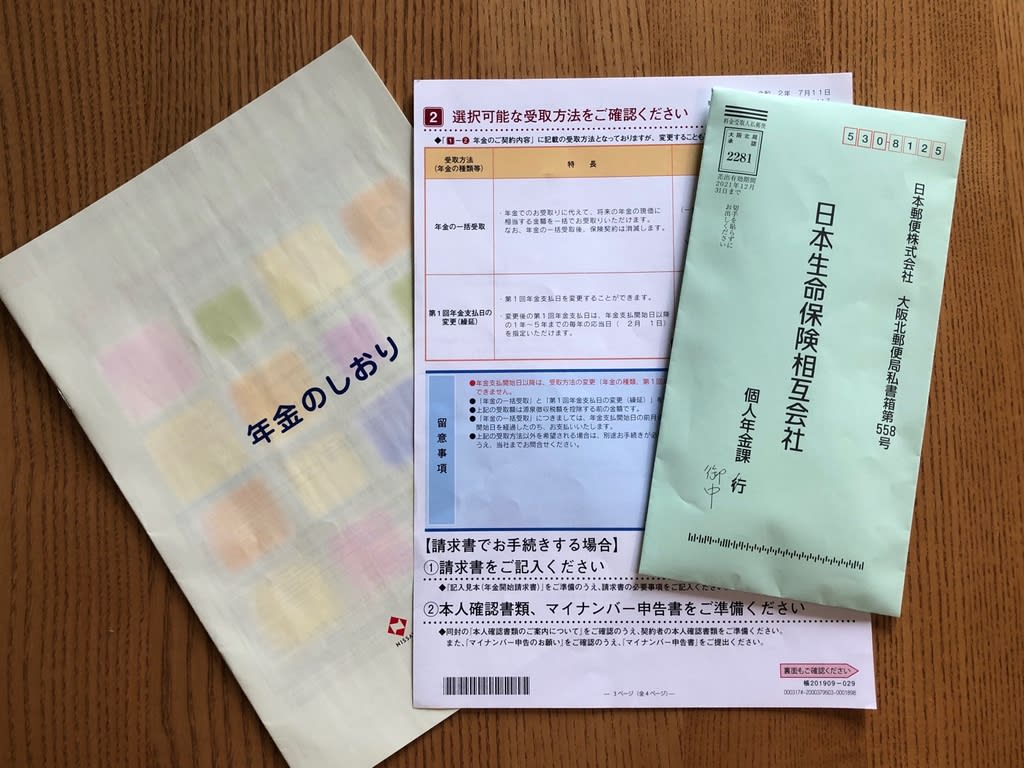

先日保険会社から「年金開始手続きのご案内」なるものが届いた。この個人年金は、あたしが30歳になった時に父に「公的年金はあてにならないので、2階建・3階建にしておかないとだめだ。kebaも個人年金に入っておきなさい」と、うちに日生のおばさんを呼んで半ば強制的に入らされたもの。税制適格年金にするために受け取りは60歳以降に設定する必要があるといわれたので、じゃあそうしますと60歳に設定した。掛け金は仮に結婚して専業主婦になったとしても払い続けられる金額じゃないとね、ってことでそんなに高い金額には設定しなかった。仕組みとしては満期で一括で受け取ることも、そこから毎年10年間に分けて受け取ることもできる(こっちの方が受け取り総額は多い)、掛け金をかけている間は特約で入院保険なども付加できる、という当時としては多分一般的な年金だったと思う。

当時のあたしはまだ年金がどれだけ必要かなんてさっぱりわかってなくて、「と〜ちゃんがそう言うんなら」というのが唯一無二の理由で始めた。その後他の年金商品も買い足したため保険部分が重複し無駄となり、最初にかけたこの年金の特約だけを外した以外は全く手をつけず、最初は毎月銀行引き落としで、途中から一年分まとめて引き落としでずっと掛け金をかけてきた。結婚したけど子供はいないし仕事も続けていたので、掛け金を増やそうとしたら「利率が下がるので損をする」と言われたことで利率がよい年金なのだとは知っていた。

当時これを勧めてくれた父と同じ歳になり、先日最初の写真のようなものが届いた。一括受け取り、予定通り開始、繰延受け取り(満期一括以外は10年間の分割受取り)のどれかが選べることが判明。

しばらくほったらかしにしていたら、担当者だという日生の方から電話をいただいた。まさにその日、銀行の担当者と資産関係の相談をすることになっていて、個人年金の受け取り方をどうしたら一番いいか?という話も聞く予定で資料をメールで送って準備してたので、「今日銀行の方と相談することになっているので、そこで決める予定です」と返事をしたら「こちらでもお手続きができますし、還暦のお祝いをご用意していますので」と言われた。一瞬「え?」っと思ったけど、初めて電話をかけてきた人でもあったのでひとまず電話を切った。その夜帰宅した主人に「日生のおばちゃんが、還暦のお祝い用意してるから窓口に来てちょって電話くれた」と伝えたら「4月に59歳になったばかりの人に、そりゃ失礼だな」とあたしの違和感を口にしてくれて、ふたりで「だよね〜」と笑った。

そうだよ、女性の年齢を切り上げしちゃぁいかんぜよ(苦笑)。

は、さておき、銀行の担当者との話では、あたしの年金は「お宝保険」と言われるもので、来年2月に一括で受け取って他のものに投資をしようにも、元本保証でそんなに利回りの良い商品はない。だから可能な限り先延ばしにした方が、繰延期間中もお宝利率が適用されるのでお得。しかも10年分を一括で受け取ると一時所得になるので、税制上不利なうえ翌年の社会保険料が爆上がりする。時が来たら10年に分割して雑所得として受け取るのが賢い。というアドバイスとなった。

まぁ常識的に考えれば、低金利時代にあってそういう結論にしか達しないと思うのだけど、一括で受け取って当行のこちらの商品に投資したら有利ですよ〜というような金融商品でも探してきてくれるかな?と思ったので、素人の常識が正しかったことが分かって安心。最長で5年繰延できるので(そうすると来年受給開始するより年額で45万円増える!)、ネットで第一回年金支払日の変更(繰延)なる手続きをば。マイナンバー申告書という書類だけは、通知カードのコピーの添付が必要で郵送するしかない。出勤途中に投函だ。

ということで、父の「後楽」は立証されたのでありました〜。感謝感謝

お父様、素晴らしい!!

私もA型。

しっかりバブル崩壊直前に郵便局のお宝年金保険に入ってましたよ。

手続きで郵便局の人と話すと「こんな商品があったのですか」と驚かれます。

民間保険会社の一括で支払う投資型の年金保険にも入ってましたが、当初は利益が出ず、結局、利益がちょうど税金がかからない金額で停止して、一括で受け取りました。

分割で受け取るとその分手数料がかかるんです。

kebaさんのはその点、大丈夫みたいですね。

何十年も支払い続けると、それが必要経費みたいになるし、そもそも負担になる金額ではなかったので、まさに後楽です。

これでkebaさんも老後は安泰ですね。

個人年金を勧められ入りました。50歳頃のことです。

毎年ボーナス時に何十万円か支払い 10年間10回支払いました。

それが65歳から年に一度 10回お金がおりるようになり

そのお金で毎年海外旅をしてきました。まもなく7回目が

入金されます。あと3回になり少々さみしい。

支払う時は苦しかったけれど 65歳から年に一度の

ボーナスになりました。

お父様はまさに 後楽を娘に教えましたね すばらしいです。

高度成長∼バブル∼崩壊∼氷河期 の時代を真っただ中でした。

この個人年金保険と一時払い養老保険は 当時の 隠れたお宝保険でした。

一時払い養老は10年が限度でしたから もうみんな満期になりましたが

個人年金保険をかけ続けた皆さんは 当時先のことなんてあまり心配ないと思うけど

掛け金が安いのでおつきあいで加入した という人も多かったと思います。

今ごろになって つくづく「入っててよかった~」と

思われていることと思います。

その前に もったいなくも 解約した人も多いかもしれません。

kebaさんほど 保険のことをよく理解されていらっしゃるお客様は

まずいないですよ。

お父さまのおかげと kebaさんの理性と知性が勝ちましたね。

kebaさんは ニッセイにとって「宝のお客様」です。

残念ながら私が勤めていた会社は ニッセイではありませんが…笑

そして、その通りに夏休みの宿題を7月中に終わらせていた kebaさん、さすがです。

分かっていてもなかなかできない私。

お父さまはよく考えてくださっていたのですね。

ありがたいですね。

やっぱり人生の達人はA型で、そのA型のアドバイスを当初は理解できてなくても、ひとまず聞いておいたB型はそのおまけの達人ですかね(笑)

あたしと違ってしっかりご自分で、ってところが素晴らしいです。

適格年金だと保険料が控除になるので、この年金の利率プラスαのメリットがあり得ない本当にお宝だったと思います。

これは10年しかないので、未だに老後の準備に汲々としてます、やっぱB型には限界が、、、

くりまんじゅうさまもいい判断なさいましたね。

しかも、個人年金はそう使うべし!な使い方をなさってて、憧れます。

払う時は苦しかったけど楽しみを後にとっておいた、今はその自分に感謝しながら楽しむ、父の教えと同じ考えを実践してらっしゃる方がいらして、心強い!

あらま〜、生保にお勤めだったんですね。じゃあもう老後は安泰!

あたしのこの年金はひとえに、日生のおばちゃんをうちに呼んだ父と、この保険を勧めてくださったおばちゃんのおかげ。

タイミングにも恵まれました。金利という意味でも、加入年齢という意味でも。多分もっと若かったら、掛け金も少なかっただろうし、30歳のあたしよりさらに年金商品を買うことの意味が理解できず、ひょっとして途中解約しちゃってたかも。

それと、途中偶然がいくつか重なって掛金の節約ができましたが、それもあたしが保険のことが詳しかったわけじゃないんです(苦笑)。単に、理解してた人のアドバイスをおとなしく聞いただけ。

何事も専門家や自分のことを思ってくれる人のアドバイスは、ありがたいものだと実感させられました。

後楽は、頭の中にしっかりインプットされてます(苦笑)。母は厳しい人だったし、子供の頃は毎年8月中旬に家族旅行をしていたので、宿題を終えていないと連れて行かないって言う脅迫(?)が功を奏して、必死でやりました。

父はあたしの性格を見抜いていて、給料日に普通口座から定期預金に振替する手続きをして、ちゃんと資産を作って行きなさいとか、年齢に1万円をかけた金額くらいはいつでも出せる、そうしても日々の生活には影響がない、というような余裕資金がないと社会人としてはダメだ、とか、あたしにはへぇ〜ほぉ〜って聞いて従うしかないようなアドバイスを貰いました。

ちゃんと聞いてた自分も偉かったわぁ〜

ワタシはキリギリスにもなりきれずありの賢さもなかったのでピンコロをひたすら願っております。

1番いいのは「ありギリス」だよね〜って、今まできました。無駄遣いも結構すごくて、あれを貯金に回してたら、、、って思わないでもありませんが、「やってらんねぇ〜」ってばぁぁぁっとお金を使うことで、気を確かに持てたこともあるので、それでよかったのかなぁと思ったり。

父からは、いわゆる金融リテラシーを教わったんだなぁって、随分後になって気づきました。ラッキーだったと思います。

でもまだ老後資金には不安しかないです