ユーロは史上最高値を更新、当方が昨年12月既存ストラテジーを継続にて出した1.5200とのターゲットに近づいている。

実際、2月に入ってから、ユーロトップアウト、ドル底入りといった論説が絶えなかった。主にファンダメンタルズ的な説明であったが、市場の注意点はユーロ圏利下げへの懸念に集中していた。

2月5日、6日および7日あたりでは、「米ドル人気回復、経済指標がユーロを打撃」という報道が各サイドにあふれていた。世界トップ銀行のアナリストらは揃ってドルの底打ちを予想した。理由は主にユーロ圏1月サービス業PMIが4年半以来の安値を更新したことを挙げられ、昨年12月のリテールセールスデータの低下も相俟って、ユーロ圏利下げの懸念でユーロ下落との結論が出されたようだ。

その後、ECB総裁の記者会見もあり、多くの評論家は彼の発言に関して、「明らかにユーロ売りのサインを出した」と読み取り、ECBが鷹派スタンスが崩れたとの解釈に市場が傾いた。ユーロも7日において1.4439まで売られた。

この様なコメントを出した銀行にはCommerz Bank 、Bank of New York Mellon、Deutsche Bank 、Citigroup、BNP Paribas,Calyon、UBS、Bank of America、Royal Bnak of Scotland などトップクラスのバンクが名を並べていた。

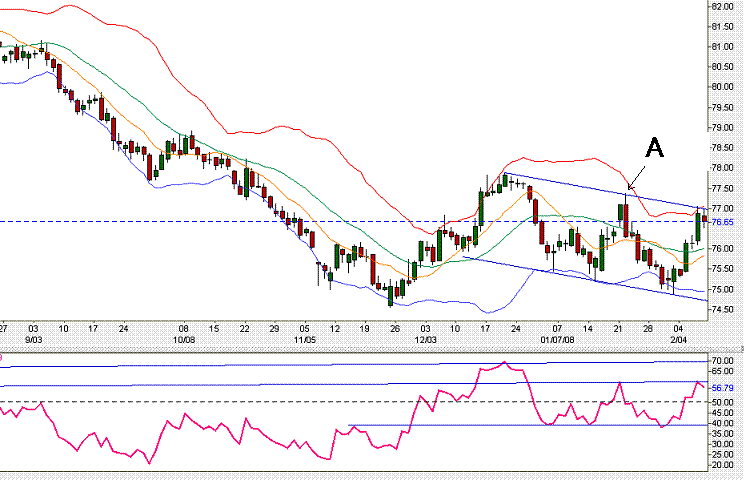

が、上のチャートが示したように、ユーロは下落ではなく上昇した。誰が何と言おうと関係なく、相場は相場に聞くべきで、少しテクニカルの知識があれば、当方が見通しを修正しなかった理由には納得するはずであった。

つまり、世界トップクラスの銀行の高名なアナリストらが揃ってユーロ安に傾いたにも関わらず、ユーロは1月22日安値の1.4364を下回れなかったことを重視すれば、明らかに昨年高値から形成された「アセンディンパターン」の最終完成に繋がっているもの。相場の過去を振り返れば、歴史的なトップ形成はほとんど「V字型」か「ダブル・トップ」型のパターンが多く、「アセンディンパターン」はどちらかというとトレンドの途中でよく見られるフォーメーションである。よって、ユーロは高値更新の蓋然性が高く、ユーロ買いスタンスを堅持したわけだ。

ちなみに、その後のユーロ圏から弱い経済指標が続出したが、ユーロ高に打撃を与えなかった。また、ECBのスタンスに関する解釈もごろごろ変わり、足元では「依然鷹派か」との観測が強い。もちろん、米国の問題が深刻化を増していることも一因だが、基本的には、米利下げ継続に関する懸念が根深いことを示している。

このように、ファンダメンタルズが相場へ与える影響及びレートの決定メカニズムは複雑で、これらに関する解釈やセンチメントもごろごろ変るもの。評論家ではなく、トレーダーなら、決してファンダメンタルズの理由のみでポジションを建てるべきではない。大事なのは、ファンダメンタルズや市場の解釈、及び市場心理に照らし、テクニカルのルールに沿って対応することである。

実際、テクニカルの基準と市場心理及び市場のファンダメンタルズに対する解釈が相違すればするほど大きな取引チャンスとなる。なぜなら、自分が少数派に属しており、多数派の敗北によって莫大な利益を手に入れるからだ。

余談となるが、前記大手銀行の多くは本日ユーロ高に傾くレポートを多数だしている。

実際、2月に入ってから、ユーロトップアウト、ドル底入りといった論説が絶えなかった。主にファンダメンタルズ的な説明であったが、市場の注意点はユーロ圏利下げへの懸念に集中していた。

2月5日、6日および7日あたりでは、「米ドル人気回復、経済指標がユーロを打撃」という報道が各サイドにあふれていた。世界トップ銀行のアナリストらは揃ってドルの底打ちを予想した。理由は主にユーロ圏1月サービス業PMIが4年半以来の安値を更新したことを挙げられ、昨年12月のリテールセールスデータの低下も相俟って、ユーロ圏利下げの懸念でユーロ下落との結論が出されたようだ。

その後、ECB総裁の記者会見もあり、多くの評論家は彼の発言に関して、「明らかにユーロ売りのサインを出した」と読み取り、ECBが鷹派スタンスが崩れたとの解釈に市場が傾いた。ユーロも7日において1.4439まで売られた。

この様なコメントを出した銀行にはCommerz Bank 、Bank of New York Mellon、Deutsche Bank 、Citigroup、BNP Paribas,Calyon、UBS、Bank of America、Royal Bnak of Scotland などトップクラスのバンクが名を並べていた。

が、上のチャートが示したように、ユーロは下落ではなく上昇した。誰が何と言おうと関係なく、相場は相場に聞くべきで、少しテクニカルの知識があれば、当方が見通しを修正しなかった理由には納得するはずであった。

つまり、世界トップクラスの銀行の高名なアナリストらが揃ってユーロ安に傾いたにも関わらず、ユーロは1月22日安値の1.4364を下回れなかったことを重視すれば、明らかに昨年高値から形成された「アセンディンパターン」の最終完成に繋がっているもの。相場の過去を振り返れば、歴史的なトップ形成はほとんど「V字型」か「ダブル・トップ」型のパターンが多く、「アセンディンパターン」はどちらかというとトレンドの途中でよく見られるフォーメーションである。よって、ユーロは高値更新の蓋然性が高く、ユーロ買いスタンスを堅持したわけだ。

ちなみに、その後のユーロ圏から弱い経済指標が続出したが、ユーロ高に打撃を与えなかった。また、ECBのスタンスに関する解釈もごろごろ変わり、足元では「依然鷹派か」との観測が強い。もちろん、米国の問題が深刻化を増していることも一因だが、基本的には、米利下げ継続に関する懸念が根深いことを示している。

このように、ファンダメンタルズが相場へ与える影響及びレートの決定メカニズムは複雑で、これらに関する解釈やセンチメントもごろごろ変るもの。評論家ではなく、トレーダーなら、決してファンダメンタルズの理由のみでポジションを建てるべきではない。大事なのは、ファンダメンタルズや市場の解釈、及び市場心理に照らし、テクニカルのルールに沿って対応することである。

実際、テクニカルの基準と市場心理及び市場のファンダメンタルズに対する解釈が相違すればするほど大きな取引チャンスとなる。なぜなら、自分が少数派に属しており、多数派の敗北によって莫大な利益を手に入れるからだ。

余談となるが、前記大手銀行の多くは本日ユーロ高に傾くレポートを多数だしている。