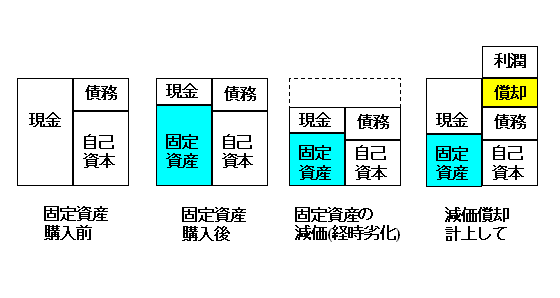

さて費用の中に減価償却(Depreciation)という費目がありますが、これが初めて複式簿記に触れる者にはなかなかわかりずらい概念です。本やネットでも色々な考え方が示されていますが、まずは私が最もしっくりした理解から説明します。なお国民経済計算では固定資本減耗(Consumption of Fixed Capital)と呼ばれています。

買って1年以内に使ってしまうような消耗品の購入費は、当年の費用すなわちその年の間に資産から消滅したフローと考えることができますが、いわゆる耐久消費財や固定資産などは使ってもすぐに減るわけではありません。こういうものは資産というストックと考えると、現金として持っていた資産が買ったときに物に変わっただけであってストック額自体は変化していないとすることができます。

図.減価償却の説明

これが土地や宝石のように経時的に劣化しない資産であれば、単にストックの内訳変化とだけ考えて、フローには何も現れていないとすることができます。しかし機械や建物のように経時的に劣化するものでは徐々に価値が減ると考えるべきです。実際にどの程度の価値と評価できるかは場合により様々ですが、毎年一定額ずつ価値が低下すると形式的に定めておけば計算は簡単になります。この低下額を減価償却として貯めておけば、ちょうど形式的な価値がゼロになった時には同じ価格の資産を再度買うだけの資金ができています。いざ劣化で壊れた時にあわてなくても大丈夫というわけです。

実際的な計上は図のようになります。当期の減価償却の分は具体的には現金ないし何らかの金融資産の形になっていますから、ストックの中の金融資産がそれだけ増加します。しかし実物資産の評価額は減価償却の分だけ減少しますので、差し引きで減価償却の分はストックの増減には寄与しません。ただ内訳が変化するだけなのです。

すなわち固定資産の価値が経時的に減少した分だけ[売上-費用]の中から減価償却費として割り当てて補うと考えられます。したがって減価償却費は付加価値の一部であることは確かです。

さて消耗品の場合でも購入した瞬間は、手持ち現金が消耗品に変化しただけでストック額自体は変化しないのは固定資産の購入と同様です。しかし消耗品は1年以内に使われて消滅しますから資産価値はゼロとなります。固定資産の場合は何年かかけて一定額ずつ消費していくのだと考えれば、確かに費用の一種だとも考えられます。ただ感覚的に理解が難しいのは、固定資産は実際に消滅するわけではなくて「一定額ずつ消費」というのはあくまでも「見なしている」だけだという点でしょう。消費しきったつもりでも中古品として突如評価額が上がることもありますし。まあそれは、消耗品とされる書籍などでも同じですが。

このような減価償却の意味については3つの面から捉えられるという説明があり1),2)、なるほどと思いました。すなわち、費用配分の側面、資産評価の側面、資金回収の側面の3つですが、ウェブ上では費用配分の側面だけを述べているサイト3),4)が多いような気がします。

さて国民経済計算において減価償却に当たる固定資本減耗は国民総生産(生産側)に含められています6)。すなわち明確に付加価値と考えているのです。この付加価値が補うはずである固定資産価値の減少は、調整2という費目(価格変動に伴う変化)に含まれています6)。すなわち期首から期末まで同一人が保有していただけの固定資産なら、その価格変動はいわゆる残存簿価で評価されますから、まさに減価償却の分だけ減少するというわけです。

私が述べた「固定資産の価値が経時的に減少した分」というのは資産評価の側面ですし、それを「補う」というのは資金回収の側面に近いでしょう。国民経済計算においては調整2の中の減価償却相当分が資産評価の側面に当たり、国民総生産(生産側)の中の固定資本減耗が資金回収の側面に近いでしょう。ただ、回収というと初期状態において現金のみを持っていて、それで固定資産を購入した後に、そこから上がる収益でまた元の現金を取り戻す、という考え方になるように思います。確かに一企業の場合は初期状態は企業を起こすために資金を集めた状態と考えられますから、回収で良いのでしょう。が、一国の経済の場合は過去から連綿と続いていて初期状態など普通は考える必要はありませんから、現時点における資産減少を補うという考え方の方が実態に近いように思えます。

ところで国民経済計算上の種々の費目には、固定資本減耗を含めた額であるグロス(総:gross)、含めない額であるネット(純;net)の2つの表現が可能だとされています。よく使われる概念では以下のものがあります5),6)。

グロス概念の量

国内総生産 (Gross Domestic Product)

総固定資本形成 (Gross Fixed Capital Formation)

ネット概念の量

国民所得 (National Income)

国民可処分所得 (National Disposable Income)

それぞれ目的があって使い分けているのでしょうが、上記の考察のように、付加価値を計るならばグロス概念の量が適切と考えられます。

----参考文献----

1) Office.DOMEXの会計/税務用語の解説より、減価償却とは

2) kotobank > 減価償却費とは(知恵蔵2011の解説)

3) Weblio辞書より減価償却(depreciation)

4) 減価償却費とは|基本からよくわかるビジネス用語

5) 統計表一覧(内閣府ホーム > 統計情報・調査結果 > 国民経済計算(GDP統計) > 統計データ)

6) 基礎から分かる国民経済計算 (内閣府ホーム > 統計情報・調査結果 > 国民経済計算(GDP統計) > 統計データ)

買って1年以内に使ってしまうような消耗品の購入費は、当年の費用すなわちその年の間に資産から消滅したフローと考えることができますが、いわゆる耐久消費財や固定資産などは使ってもすぐに減るわけではありません。こういうものは資産というストックと考えると、現金として持っていた資産が買ったときに物に変わっただけであってストック額自体は変化していないとすることができます。

図.減価償却の説明

これが土地や宝石のように経時的に劣化しない資産であれば、単にストックの内訳変化とだけ考えて、フローには何も現れていないとすることができます。しかし機械や建物のように経時的に劣化するものでは徐々に価値が減ると考えるべきです。実際にどの程度の価値と評価できるかは場合により様々ですが、毎年一定額ずつ価値が低下すると形式的に定めておけば計算は簡単になります。この低下額を減価償却として貯めておけば、ちょうど形式的な価値がゼロになった時には同じ価格の資産を再度買うだけの資金ができています。いざ劣化で壊れた時にあわてなくても大丈夫というわけです。

実際的な計上は図のようになります。当期の減価償却の分は具体的には現金ないし何らかの金融資産の形になっていますから、ストックの中の金融資産がそれだけ増加します。しかし実物資産の評価額は減価償却の分だけ減少しますので、差し引きで減価償却の分はストックの増減には寄与しません。ただ内訳が変化するだけなのです。

すなわち固定資産の価値が経時的に減少した分だけ[売上-費用]の中から減価償却費として割り当てて補うと考えられます。したがって減価償却費は付加価値の一部であることは確かです。

さて消耗品の場合でも購入した瞬間は、手持ち現金が消耗品に変化しただけでストック額自体は変化しないのは固定資産の購入と同様です。しかし消耗品は1年以内に使われて消滅しますから資産価値はゼロとなります。固定資産の場合は何年かかけて一定額ずつ消費していくのだと考えれば、確かに費用の一種だとも考えられます。ただ感覚的に理解が難しいのは、固定資産は実際に消滅するわけではなくて「一定額ずつ消費」というのはあくまでも「見なしている」だけだという点でしょう。消費しきったつもりでも中古品として突如評価額が上がることもありますし。まあそれは、消耗品とされる書籍などでも同じですが。

このような減価償却の意味については3つの面から捉えられるという説明があり1),2)、なるほどと思いました。すなわち、費用配分の側面、資産評価の側面、資金回収の側面の3つですが、ウェブ上では費用配分の側面だけを述べているサイト3),4)が多いような気がします。

さて国民経済計算において減価償却に当たる固定資本減耗は国民総生産(生産側)に含められています6)。すなわち明確に付加価値と考えているのです。この付加価値が補うはずである固定資産価値の減少は、調整2という費目(価格変動に伴う変化)に含まれています6)。すなわち期首から期末まで同一人が保有していただけの固定資産なら、その価格変動はいわゆる残存簿価で評価されますから、まさに減価償却の分だけ減少するというわけです。

私が述べた「固定資産の価値が経時的に減少した分」というのは資産評価の側面ですし、それを「補う」というのは資金回収の側面に近いでしょう。国民経済計算においては調整2の中の減価償却相当分が資産評価の側面に当たり、国民総生産(生産側)の中の固定資本減耗が資金回収の側面に近いでしょう。ただ、回収というと初期状態において現金のみを持っていて、それで固定資産を購入した後に、そこから上がる収益でまた元の現金を取り戻す、という考え方になるように思います。確かに一企業の場合は初期状態は企業を起こすために資金を集めた状態と考えられますから、回収で良いのでしょう。が、一国の経済の場合は過去から連綿と続いていて初期状態など普通は考える必要はありませんから、現時点における資産減少を補うという考え方の方が実態に近いように思えます。

ところで国民経済計算上の種々の費目には、固定資本減耗を含めた額であるグロス(総:gross)、含めない額であるネット(純;net)の2つの表現が可能だとされています。よく使われる概念では以下のものがあります5),6)。

グロス概念の量

国内総生産 (Gross Domestic Product)

総固定資本形成 (Gross Fixed Capital Formation)

ネット概念の量

国民所得 (National Income)

国民可処分所得 (National Disposable Income)

それぞれ目的があって使い分けているのでしょうが、上記の考察のように、付加価値を計るならばグロス概念の量が適切と考えられます。

----参考文献----

1) Office.DOMEXの会計/税務用語の解説より、減価償却とは

2) kotobank > 減価償却費とは(知恵蔵2011の解説)

3) Weblio辞書より減価償却(depreciation)

4) 減価償却費とは|基本からよくわかるビジネス用語

5) 統計表一覧(内閣府ホーム > 統計情報・調査結果 > 国民経済計算(GDP統計) > 統計データ)

6) 基礎から分かる国民経済計算 (内閣府ホーム > 統計情報・調査結果 > 国民経済計算(GDP統計) > 統計データ)

※コメント投稿者のブログIDはブログ作成者のみに通知されます