第3章 経営危機の乗り越え方

(11)「経費削減対策」 第3回 経費の科目毎のポイント

では経費の科目毎にポイントを述べていきましょう。

【役員給与】

経営危機に陥ってる中小零細企業はパートさん以下の給与にまで落としている会社とそのような状態になっても高額の役員給与を取っている会社に大別できます。決算書だけを見ている経営コンサルタントは短絡的に役員給与を下げなさいとアドバイスするケースがありますが私の場合は個人の資産や生活状態までチェックさせて頂いてからアドバイスさせて頂いています。借入の関係から個人から会社に資金提供しているためその返済のために高額の役員給与を取らざるを得ないケースが良くあります。このような場合は個人を含めて金融対策のスキームを再構築しなければなりません。

金融機関に対してリスケを要求する場合、役員給与削減は資産の売却とともにその会社が金融機関にも無理をお願いする以上自らも大きな痛みを伴う改革を断行するという意思表示のためにも不可欠となります。またどうしても従業員の給与をカットしなければならない際にはそれ以上の役員給与をカットしない限り従業員の協力を得られることは非常に難しくなります。

【給与・賞与】

まともな経営者なら従業員の給与を少しでも上げたい、たとえ半月分でも賞与を出してあげたいと考えているはずです。経営者が一番悩み苦しむのが給与や賞与の削減です。私は従業員の給与や賞与の削減は再建のスキームがこの削減なしで組めないときにのみ手をつけるようにしています。本当の意味での経費削減対策が功を奏した場合、この科目に手をつける必要のないケースが意外と多いのです。

もちろんプログラムの各種対策を終えても、営業利益が出ない場合は従業員の給与にも手をつける旨を事前に従業員に説明をしておくことにより社員の対策への協力度や意欲も大きく違ってきます。逆に従業員の給与や賞与を削減することにより、かれらの士気が極端に下がってしまい、それに伴って売上高や粗利益までも下がってしまうからです。私たちがこれから目指していくのは、「売上高や粗利益を下げないで(できれば上げて)経費を削減する」ことなのです。

ちなみに、従業員に十分な説明もしないで一方的に給与・賞与を削減したり、首を切るような行為は言語道断です。そんなことをすれば、おそらく優秀な従業員から退職し、売上高や粗利益が落ち込むはずです。

【福利厚生費】

役員給与や従業員の給与・賞与を削減することにより10%近い法定福利費が下がってきます。法定福利費とは、会社が負担している社会保険料のことです。役員報酬や従業員の給与・賞与を削減すれば、自動的に法定福利費も下がります。

法定福利費を試算してみましょう。

法定福利費=(過去3年間の法定福利費の合計)÷(過去3年間の役員報酬・給与・賞与の合計)×(新年度の役員報酬・給与・賞与の合計)

【広告宣伝費】

売上不振からこの科目の経費が増加傾向にあります。広告宣伝費は麻薬的なところがあるため、経費倒れになっているにもかかわらず資金繰りのために安売り広告を続けている企業が多く見られます。私が一番大鉈を振るう経費科目です。後日「利益を伴う売上対策」で詳しく述べていきますが、基本的には「日繰り資金繰り表」で広告宣伝費をゼロにして資金繰りが成り立つかを検証し、資金繰りに問題がない期間に新たな売上対策(特に新たな情報伝達方法)を行動に移すことです。

売上不振になると、現金商売に近い業種ほど、目先の売上高欲しさに、広告宣伝を乱発し、お金を作ろとしてしまいます。しかし、しばらくすると広告宣伝費の支払いが始まり、資金繰りはますます苦しくなります。しかも、広告宣伝費を増やしたからといって、必ずしも売上が伸びるとは限りません。

ですから、経営が苦しい時にはむしろ、大胆に広告宣伝費をカットする方が正解なのです。状況によっては、0円にすべき会社もあります。そこでまず、広告宣伝費を0円にした場合を想像してみてください。あなたの会社の広告宣伝費が0円になったら、本当に売上が激減するのでしょうか? この広告・宣伝がなくなったら、絶対に売上が減って困る」というものがあれば、その広告・宣伝だけを今後も続けてください。それ以外の広告宣伝費はすべて0円にしてください。 なお、広告宣伝費の大幅削減はあくまで短期的なものです。資金繰りに問題がなくなったら、後日、「利益を伴う売上対策」の際に改めて検討する必要があります。

【備品消耗費・事務消耗費】

全ての経費科目について言えることですが再建期間中の「ものさし」を利用して稟議システムを導入しなければなりません。特にこれらの科目は小額の場合が多いため見逃しがちです。購入先も洗い直し、品目毎の購入先を決定しておく必要があります。

又頻度が高い品目については改めて数社から見積もりを取っておく必要があります。

備品消耗品や事務消耗品は、一つひとつの金額が小さいため、気軽な気持ちで購入しがちです。みなさんの会社でも、「これ少なくなったから買っておきましたよ」とか「これ便利だから買っちゃいました」などと、従業員が誰の許可も得ずに購入し、領収書だけを回して立替代金を請求するというケースはありませんか?

資金繰りが苦しい状況において、上記のような行為はもってのほかです。ボールペン1本でもティッシュペーパー1箱でも、必ず文書で申請書を提出し、経営者等の許可を得てから購入すべきです。文書にするのは面倒ですが、面倒だからこそ経費削減に役立つのです。ぜひ、会社として申請システムを導入し、従業員に徹底させましょう。こうした申請システムは、財務状況がしっかりした会社ほどきちんとしています。逆に、「なあなあ」で買っても文句を言われない会社ほど、経営状態は悪くなる傾向にあります。

また、どの店で買うのが一番安いかを調べ直し、購入先を決めておくことも大切です。文房具ならこの店、コピー用紙ならこの会社、という具合に、品目ごとに購入先を決めるのがポイントです。

さらに、「まとめ買い」も禁物です。「まとめて買うと割安だから」といって、すぐ使わないものを引き出しなどにしまっておくのは、無駄な在庫を持っているのと同じです。それに、たくさんの量を買うと、従業員が備品を大切に扱いません。

「絶対に必要なものを、必要な分だけ、文書で申請・許可してから購入する」というのが基本原則です。

【旅費交通費】

出張費や日当も再チェックが必要です。経営危機に陥る会社に多く見られるのは、旅費規定や出張規定が存在しない会社です。出張の宿泊に関しても、会社から決めるのはせいぜい管理職は一泊〇〇円、一般社員は〇〇円を守るように支持しているぐらいで、従業員が旅費精算書を出せばそのまま支払っているのが現状でしょう。

日常的な交通費、出張旅費、出張手当などについても、改めて現状を見直し、新しいルールをつくる必要があります。そのポイントは次のようになります。

・タクシーや自家用車利用のルールづくり

・出張旅費の再チェック

・出張手当の再チェック

・ホテル、航空券、JRなどの予約方法

なかでも宿泊施設や交通機関の見直しは大きな効果があります。出張の目的によって使用するホテルや交通手段が違ってきますし、日程が変更される可能性の低いセミナー参加などのホテルや交通機関は早目に予約すれば支払額がうんと安くなります。近場の営業でJRや地下鉄などで何度も乗り降りをするのであればのであれば、一日回数券やフリーきっぷなどの検討も必要です。

できれば宿泊の予約や切符の手配などは、営業の従業員が個別にするのではなく経理に一元化させることを考えてみてください。それにはまず、経理と旅費交通費を使用する従業員が集まって、インターネットなどで普段使う交通機関の運賃などのついて調べ、前期の元帳の旅費交通費の仕訳伝票をまな板の上に置きながら、どうすればもっと費用を安く済ませられ、尚かつ、従業員の交通宿泊機関の手配に取られる作業の無駄も省くことが出来る方向でルール化していくことが大切です。

【リース料・賃貸料】

リース料について意外と経営者の皆様がご存知ないのがリース期間満了後の買取についてです。こちらから何も申し出なければリース会社は

「来年からは一月分のお支払いで一年間ご使用になられます。お得です。」

といってきます。これを承諾すると毎年そのリース料を払わなければなりませんがリース満了前に買い取り交渉をする(本当は購入交渉のときに決めておかなければなりません)と一月分の支払いであなたのものになり翌年からは支払う必要はなくなります。

善良(無知?)な中小企業経営者は販売先からは毎回のように値下げを要求されているにもかかわらず、購入先との交渉はほとんどやられていません。

【地代家賃】

地代家賃についても同じことが言えます。貸主も楽なところは少ないですが値下げ交渉は絶対行うべきです。この種の交渉は金融交渉と同様に粘り強い交渉が必要になります。1回や二回の交渉で相手がすんなり値下げに応じてくれるとは考えないでください。

小売・サービス業以外では移転も視野に入れるべきです。売上や人員がピークの時の状態のだだっ広い事務所や倉庫を依然として使いつづけている企業は考えなければなりません。特に倉庫は「倉庫がなければ経営が維持できないか」を基本に判断してください。倉庫がなくなったり小さくなれば自然と在庫を洗いなおす必要が出て来て、資産負債対策上も効果があります。

【接待交際費】

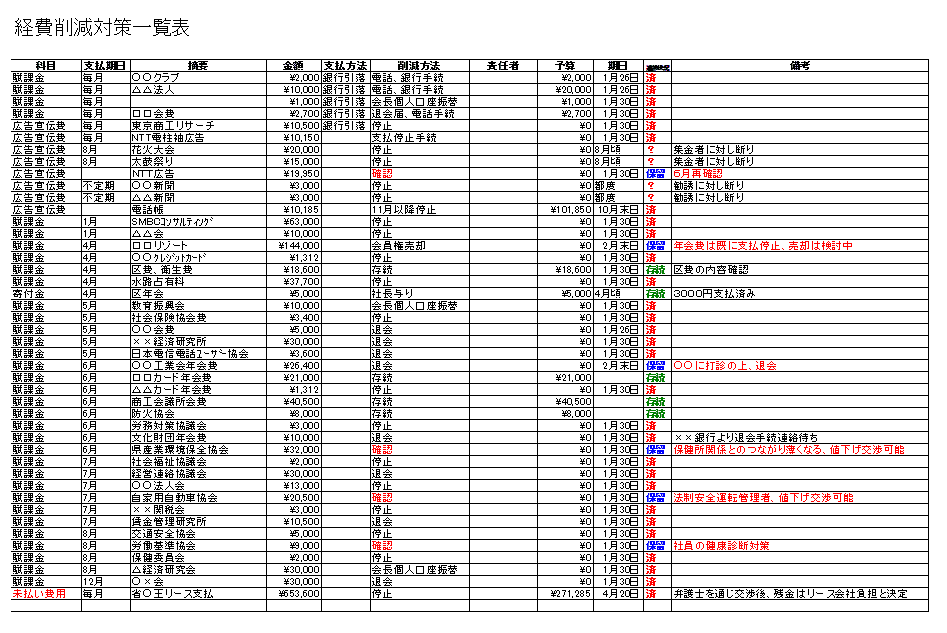

経営状況の悪化に加えて、資金繰りをさらに悪くしている要因に、「経営者の見栄とプライド」があります。そしてその見栄とプライドは、多くの場合、この接待交際費に現れます。みなさんの会社では、経営者個人のプライドを保つための経費が発生しています。たとえば、ロータリー、ライオンズクラブ、JCなどは退会することも視野に入れてください。これらの会の価値は認めますが、そのために会社が倒産してしまったら、元も子もありません。

「~会費」「~協会費」とつくものも要注意です。全くその必要性を検討することもなく「先代からずっと支払っているから・・」とか「このくらいは・・」とかいうものも全てまな板の上に載せてみてください。「この接待交際費をカットすればすぐに営業や売上に支障をきたす」以外はすべてゼロにしてください。

【保険料】

一番判断が難しい経費科目です。一社ごとに、経営者の年齢や会社の経営状態により全て対策が変ってきますのでここで一般論を述べるのはやめておきますが「基本的姿勢は会社の保険は解約し、個人の保険は継続方法を検討する」ことです。ご相談頂ければ個別にアドバイスさせて頂きます。

【諸会費・雑費】

一番訳の分からない経費が発生する科目です。「困ったときの雑費扱い」といわれるぐらいの科目ですから一項目ずつ「ものさし」を当ててチェックしてみてください。「日繰り資金繰り表」を作成していればかなりの経費削減することが出来ます。

その上で、それら一つひとつについて「本当に必要か否か」をチェックしてください。必要か否かの判断基準は、以前書いた通りです。

(1)「この経費を使わなくても売上高や粗利益額に大きな影響が出ない」と思われる経費については、0円に削減する。

(2)「この経費を使わないと売上高や粗利益額が落ちる」と思われる経費については、削減しない。

(3)判断がつかない場合は、減額を検討する。

(4)商品・サービスの品質、安全性、信用性など、会社の根幹に関わるような経費は絶対に削減しない。

【支払利息割引料】

この科目も「金融対策」で詳しく述べていきますのでここでは説明しません。

各科目ごとの経費削減の基本的な考え方は以上の通りなのですが、「いざ、経費削減」と取り掛かっても経営者だけでは、いや幹部や社員と協議しても、ほとんど「経費節約」出来るだけで「経費削減」までにはいたりません。

なぜなのでしょう?

答えは 経営者や幹部、社員と経費の間に利害関係が生じるからです。本当の意味での経費削減を実行するにはそれらを「ものさし」を使い、俯瞰的に判断するに人間が必要です。ですから私が参加すると、絞りきった雑巾からまだまだ不必要な水(経費)が出てくるのです。

実際に、経営再建(改善)プログラムの経費削減対策会議に私が出席させていただくと、経営再建(改善)プログラムの費用の何倍もの経費が削減できる場合がほとんどなのです。もちろん経費削減対策会議は過去1年間の元帳を1項目ずつすべてチェックしますので最低でも丸1日を要すくらいの作業になります。

経費削減の際の重要なポイントは、すべての科目を一律に削減するのではなく、大幅削減科目、削減科目、現状維持科目、増額科目が生じてくるということです。ここでも経営再建(改善)のキーワードである「選択と集中」が必要となってくるのです。

次回は、第3章 「経営危機の乗り越え方」 (12)社員のリストラは絶対やらない です。

このブログ、「中小零細ファミリー企業版 『長寿幸せ企業』の実践経営事典2017」は井上経営研究所が発信しています。

井上経営研究所(代表 井上雅司)は2002年から、「ひとりで悩み、追いつめられた経営者の心がわかるコンサルタント」を旗じるしに、中小企業・小規模零細ファミリー企業を対象に

- 赤字や経営危機に陥った中小零細ファミリー企業の経営再建や経営改善をお手伝いする「経営救急クリニック」事業

- 再生なった中小零細ファミリー企業を俯瞰塾などの実践経営塾と連動させて、正常企業から、健全企業、無借金優良企業にまで一気に生まれ変わらせ、永続優良企業をめざす「長寿幸せ企業への道」事業

- 後継者もおらず「廃業」しかないと思っている経営者に、事業承継の道を拓くお手伝いをし、「廃業」「清算」しかないと思っている経営者に、第2の人生を拓く「最善の廃業」「最善の清算」をお手伝いする「事業承継・M&A・廃業」事業

に取り組んでいます。詳しくはそれぞれのサイトをご覧ください。

1.「経営救急クリニック」

- 井上雅司の経営改善講座

- 経営改善プログラム(俯瞰塾プレップ)

- 経営再建プログラム(憤啓塾)

- 廃業プログラム(第2の人生のために取り組む「最善の廃業」)

- 無料経営相談

- 有料経営診断

- 1日経営ドック(初回問診)

2.「長寿幸せ企業への道」

3.「事業承継・M&A」