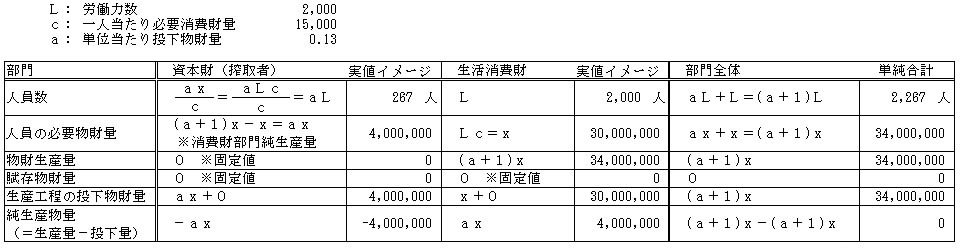

(1)前章(15)以降の生産要素表における変数の数理マルクス経済学表記への準拠

これまでの記載の流れからすると判りにくくなるが、前章(15)で修飾表記を加えた変数表記a1・a2・b1・b2をそれぞれ数理マルクス経済学の表記に準じて、次のようにa21・a12・a11・a22に変える。

a1→a21 …資本財一単位に対して資本財部門が必要な消費財量

a2→a12 …消費財一単位に対して消費財部門が必要な資本財量

b1→a11 …資本財一単位に対して資本財部門が必要な資本財量

b2→a22 …消費財一単位に対して消費財部門が必要な消費財量

v1 …資本財一単位に占める部門人員が消費する資本財量(=1-a11-a21)

v2 …消費財一単位に占める部門人員が消費する消費財量(=1-a12-a22)

L1 …資本財部門労働力数

L2 …消費財部門労働力数

したがって前章(16)で示した部門間の物財交換も次の図柄になる。

(1a)前章(15)での生産要素表の追加修正

前章生産表10aで不足していた生産要素として消費財部門の資本財部門向け物財生産量、および各部門の自部門向け物財生産量を加えた表が以下。なおここではまだ各部門における剰余価値搾取を想定していない。

[物財生産工程における生産要素11b(二部門モデルⅰ)] ※①~⑫は消費財部門の生産量を起点にした規定順序例

(1a1)実行可能性条件

上記生産表の実行可能性条件は、賦存物財量合計が賦存物財総量に収まることである。それゆえに賦存労働力総数をLt、賦存物財総量をKとした場合、実行可能性条件は次の式で表現される。

(1.1)v1・x1+v2・x2 ≦Lt

(1.2)a21・x1+a22・x2+a11・x1+a12・x2 ≦K

もし(1.2)を資本財に限定し、賦存資本財総量をK1とした場合、実行可能性条件(1.2)は次の式に表現される。

(1.2.1)a11・x1+a12・x2 ≦K1

なお上記生産表はどちらの部門も純生産物量がゼロになる単純再生産表なので、純生産物量をプラスにする純生産可能条件が成立しない。

(1a2)純生産可能性条件

上記生産表の純生産可能条件は、純生産物量がマイナスにならないことである。しかし上記生産表は単純再生産表なので、純生産物量をプラスにする純生産可能条件が成立しない。ここで純生産物量をプラスにするためには、労働力数に対応する必要物財量を小さくして、剰余価値を捻出する必要がある。それゆえに資本財部門の純生産可能条件は、、次の式のように不等号を逆転して表現する。

(1.3)v1・x1-L1 <0

(1.4)v2・x2-L2 <0

一方でx1=a12・x2 /(1-a11) 、L1=v1・x1なので、次の式も純生産可能条件となる。

(1.5)v1・x1-L1 <0 ⇔ v1・a12・x2 /(1-a11)-v1・x1 <0

a12・x2 /(1-a11) -x1<0

x2 <(1-a11)x1/a12

(1b)前章(16)での生産要素表の追加修正

前章生産表11aに労働生産性を加えて部門の余剰生産物が現れる表が以下。なお搾取者用価値単位の代わりに搾取者用必要物財比を使って搾取者の必要物財量を表現している。余剰生産物の登場で各部門における剰余価値搾取が可能となり、生産表にも剰余価値率が登場する。

[物財生産工程における生産要素12b(二部門モデルⅱ)] ※①~⑱は消費財部門の生産量を起点にした規定順序例

(1b1)純生産物量

労働力数Ln=xn /dn から各部門の純生産物量は、次の式になる。

vn・xn-Ln =(vn-1/dn)xn

純生産物量がプラスになるためには、式の右辺における物財生産量xnの係数がプラスになる必要があり、それは次の式に落ち着く。

vn >1/dn

vn・dn >1

vnは生産物に占める労賃占有率である。上記式を見ると労賃占有率が低いとそれだけで純生産物量が少なくなる。純生産物量をプラスにするなら、少なくとも労働生産性の逆数1/dn は、この労賃占有率vnより小さくならなければいけない。つまり労賃占有率が減少しても、それをカバーして労働生産性が増大し、両者の積が1を超えるなら純生産物量はプラスになる。さらに労働生産性がこの条件を超えて増大するなら、当たり前のことだが、純生産物量は増大する。ただ労働生産性dnが増大しなくても、労賃占有率vnが増大しても、純生産物量は増大する。そして労賃占有率vn は、生産物に占める必要物財の占有率の残余比率(1-a1n-a2n)、すなわち(1-amn)である。つまり当たり前のことだが、必要物財占有率amn の減少で純生産物量は増大し、逆に必要物財占有率の増大で純生産物量は減少する。ただし後述することになるが、消費財部門における必要資本財占有率の増大は、資本財部門の純生産物量を増大させる。

(1-amn)dn >1

一方で上記の労賃占有率vnと労働生産性dnに対応した純生産物の増大速度は、部門の物財生産量xnに比例する。消費財部門の物財生産量x1は労働生産性と労働力数の積d2・L2である。なので既出の労働生産性の増大を外して言うと、当たり前のことだが上記の純生産物量の発生条件が成立するなら、労働力数の増大が物財生産量および純生産物量を増大させる。これに対して資本財部門の物財生産量x1は以下の式になっている。

x1 =a12・x2 /(1-a11)

この式では消費財生産量x2と必要資本財占有率a12、および資本財部門の必要資本財占有率a11 の増大は、資本財生産量を増大させる。当然ながら消費財生産量x2と必要資本財占有率a12 の増大は、資本財部門の純生産物量も増大させる。しかしこの純生産物の増大は、先行に示した必要物財占有率の増大が純生産物量を減少させる見通しに反する。この純生産物の増大は、ここでの必要物財占有率の増大が他部門に起きていることに従う。ただし資本財部門における必要資本財占有率a11 の増大は、資本財生産量を増大させるだけで、やはり純生産物量を減少させる。この事情は、資本財部門の純生産物量を整理した次の式から確認できる。

v1・x1-L1 =a12・x2(1-(a21+1)/((1-a11)d1)

結果的に純生産物量の発生条件、および増大条件は次のようになっている。

[純生産物量の発生条件]

・vn・dn >1

[純生産物量の増大条件]

・労働生産性dnの増大

・労賃占有率vnの増大、必要物財占有率amnの減少

・消費財生産量x2の増大、消費財労働力数L2の増大

(1b2)純生産物量の傾き

上記表の各部門の純生産物量式に人員数式を代入して整理すると以下の式になる。右辺式は、左辺の純生産物量を実現する物財生産量である。なお純生産物量を∮nで表し、vn・dn-1>0とする。

純生産物量:∮n =vn・xn-Ln =(vn・dn-1)xn/dn

上記式を変形して、左辺の物財生産量を実現する純生産物量の右辺式に変える。

純生産物量’:xn=dn・∮n/(vn・dn-1)

この式を純生産物量∮n について微分すると、単位当たり純生産物量を実現する物財生産量の式が得られる。

物財生産量’:xn’ =dn/(vn・dn-1)

(1c)前章(17)での生産要素表の追加修正

前章生産表12aで確立した剰余価値率から逆に労働生産性が現れる表が以下。生産表における剰余価値搾取が固定することで、逆に労働生産性が低下する可能性も現れる。

[物財生産工程における生産要素13b(二部門モデルⅲ)] ※①~⑱は消費財部門の生産量を起点にした規定順序例

(1d)前章(19e)での生産要素表の追加修正

前章生産表13aで確立した資本主義的生産表に、地権者による地代収入を加えた表が以下。地代は労働生産性向上による収益の増大を吸収することで、剰余価値率の増大も抑止する。

[物財生産工程における生産要素14b(三部門モデル)] ※①~㉒は消費財部門の生産量を起点にした規定順序例

(2025/04/29)

続く⇒第五章(2) 前の記事⇒第四章(7)生産要素表における価値単位表記の労働力への一元化

数理労働価値

序論:労働価値論の原理

(1)生体における供給と消費

(2)過去に対する現在の初期劣位の逆転

(3)供給と消費の一般式

(4)分業と階級分離

1章 基本モデル

(1)消費財生産モデル

(2)生産と消費の不均衡

(3)消費財増大の価値に対する一時的影響

(4)価値単位としての労働力

(5)商業

(6)統括労働

(7)剰余価値

(8)消費財生産数変化の実数値モデル

(9)上記表の式変形の注記

2章 資本蓄積

(1)生産財転換モデル

(2)拡大再生産

(3)不変資本を媒介にした可変資本減資

(4)不変資本を媒介にした可変資本増強

(5)不変資本による剰余価値生産の質的増大

(6)独占財の価値法則

(7)生産財転換の実数値モデル

(8)生産財転換の実数値モデル2

3章 金融資本

(1)金融資本と利子

(2)差額略取の実体化

(3)労働力商品の資源化

(4)価格構成における剰余価値の変動

(5)(C+V)と(C+V+M)

(6)金融資本における生産財転換の実数値モデル

4章 生産要素表

(1)剰余生産物搾取による純生産物の生成

(2)不変資本導入と生産規模拡大

(3)生産拡大における生産要素の遷移

(4)二部門間の生産要素表

(5)二部門それぞれにおける剰余価値搾取

(6)余剰資産対価としての地代

(7)生産要素表における価値単位表記の労働力への一元化

5章 生産要素表の数理マルクス経済学表記への準拠

(1)生産要素表変数の数理マルクス経済学表記への準拠