(5d)不変資本を媒介にした拡大再生産(可変資本増強)

上記に示した不変資本増資パターンは、可変資本減資により特別剰余価値を得る資本回転モデルであった。それは不変資本導入により従来の生産工程を不要化し、その差分を利益計上する。しかしその減資した可変資本は、部門の身体を成す。その姿は自分の足を食べて空腹を誤魔化すタコと変わらない。またその可変資本減資は、基本的に不変資本導入時に単発で実現する。結局その利益は、どこまでも一過的である。しかも可変資本の減少は、それがもたらす一般的な剰余価値を減少させる。それゆえに上記に示した不変資本増資パターンでは、可変資本減資の次の資本回転が重要になる。そこに現れるのは、可変資本増強を通じて特別剰余価値を得る資本回転モデルである。しかしその利益は、相変わらず不変資本導入による従来の生産工程および可変資本の不要化から生じる。しかしその可変資本減資が生み出す利益は、自部門の従来の生産工程との差分である以上に、同業他社の生産工程との差分である。つまりその不変資本増資部門は、自らの足を食べて満腹する代わりに、他のタコの足を食べて満腹する。そこで以下では上記における可変資本減資を度外視し、可変資本増強により利益増大する資本回転モデルを確認する。

(5d1)不変資本による可変資本増強モデル

ここでの可変資本の生産増割合は(5c1)のときと違い、可変資本減資率としての1/tではなく、そのままtとして現れる。ただしその需要を超えた生産増は、生産財を売れ残す。結局ここでも不変資本導入部門は、売れ残りの無駄に配慮しなければいけない。またそうしなければその過剰供給は、該当生産部門に限定された範囲で過剰生産恐慌を引き起こす。とは言えここでは簡略化のために、漸化して不変資本導入部門が不変資本導入非部門の市場占有を奪う運動に配慮しない。不変資本導入が実現する生産物は、その生産量においてだけでなく、価格や品質などの質においても同業他社より優れている。それゆえにその椅子取りゲームは、生産増を実現した不変資本導入部門の側に有利である。そして全体の生産財需要量が変化せず、売り上げ量の減少を痛み分けない場合、市場占有する同業二社における一方の売り上げ量の増大は、他方の売り上げ量の減少にしかならない。それゆえにここでの資本回転は、単発で不変資本導入部門が不変資本導入非部門の市場占有を奪うのを想定する。つまりここでの不変資本導非部門は、生産財を売れ残らせない。このために以下では、可変資本による資本財の生産増割合tに従い、不変資本導入部門と不変資本導入非部門の資本財占有率を1:(t―1)にみなす。それは期首における両者の可変資本の賦存比でもある。しかしその不変資本導入部門におけるt倍の生産増は、不変資本導入部門と不変資本導入非部門の資本財占有率をt:0に変える。つまり不変資本導入非部門において、生産財は一つも売れなくなる。したがって不変資本導入非部門にとってそれは、過剰生産恐慌であるのに変わりない。しかし部門全体は、この悲劇を経済発展するための当然の脱皮にみなす。なおここでも、消費財部門と資本財部門用の資本財部門における剰余価値の生産の記載を排除する。

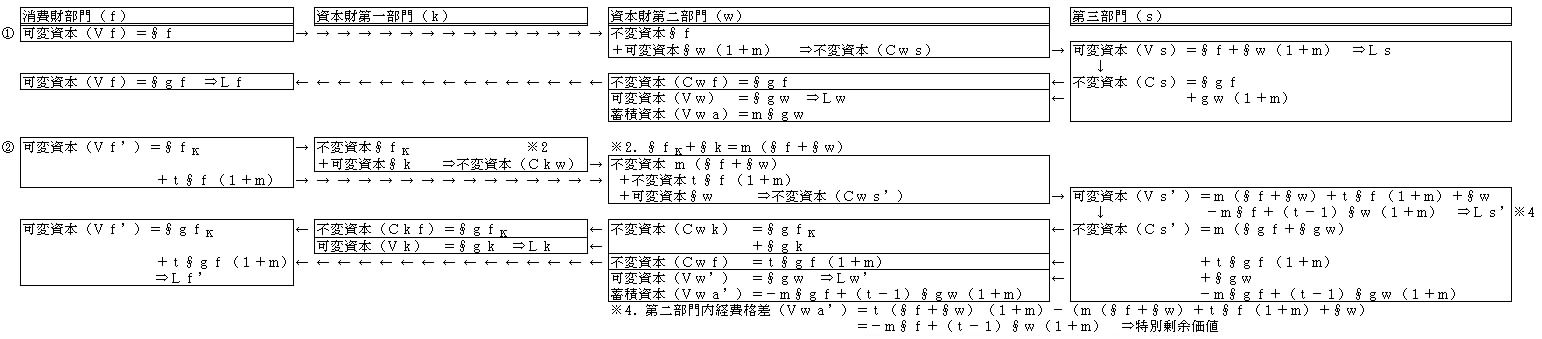

[資本財交換における生産財転換モデル8] ※∮gXは価値形態の∮X。

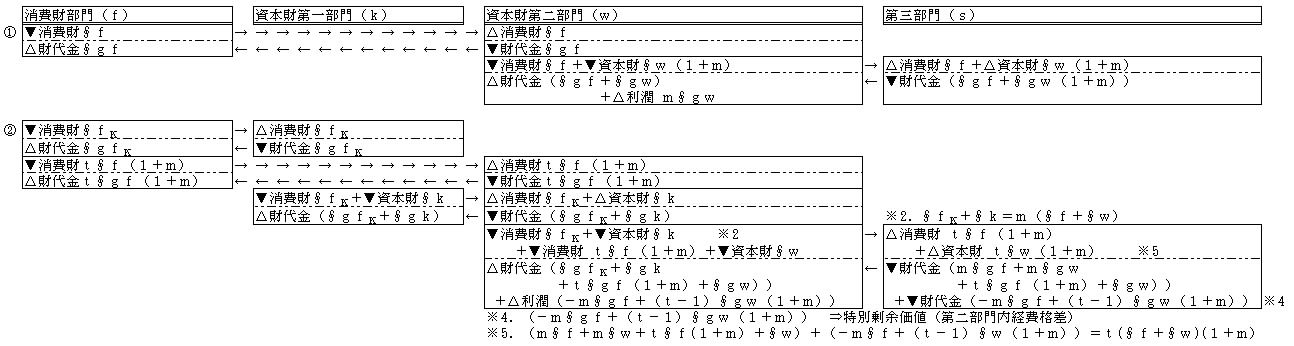

[資本財交換における生産財転換モデルでの商取引8]※▼:出力、△:入力、なお∮gXは価値形態の∮X。

上記資本回転モデルも、資本財第二部門から第三部門に財移転する部分に不自然な表現を含む。それは資本財第二部門における不変資本(Cws’)が、第三部門において可変資本(Vs’)として受け取られる部分である。ここでの資本財第二部門は、同業資本財部門の全資本財を一手に生産する。その全生産資本財は、予定の(1+m)倍の拡大再生産に相応する。一方でその拡大再生産に要した消費財と資本財に要した可変資本の全体は、m∮wが異様に大きくならない限りそれより小さい。ここでも第三部門は、投下労働力の不変資本(Cws’)に対して、資本財数量の可変資本(Vs’)を同一視する非合理がある。そしてその差額が、資本財第二部門に財代金(-m∮gf+(t-1)∮gw(1+m))として現れる。ここでの数量表現の非合理は、そのままこの差額の不当性を表現する。しかしここでの投下労働力量(Cws’)と資本財数量(Vs’)は、実際に両方とも価値量である。ただしその前者は物財交換前の引き渡しの投下価値量であり、後者は交換後の受取の収益価値量である。つまりそれは、数量の等価交換で偽装した価値の不等価交換である。

(5d2)不変資本が増強する可変資本の内訳

上記(5)(5d1)に示した資本の拡大再生産は、資本財生産を可変資本増資に割り当てた規模で、蓄積資本を不変資本に増資したときの、各増資パターンでの資本回転の差異を示す。二つの資本回転モデルにおける資本財部門の総資本の差異をまとめると次のようになる。ただしここでの不変資本増資は、自部門の可変資本減資をせずに同業他社全体の資本財生産を実現する。それゆえに第二回転における各増資パターンでは、該当資本財部門全体の全資本財生産における総資本とその差分を比較している。

[蓄積資本の充填対象に対応する資本財部門総資本8] ※みなし差分は∮fK+∮k=m(∮f+∮w)に扱ったときの差分

この形態の不変資本増資の場合、資本財部門の可変資本において、可変資本増資と比べて(-m∮f+(t-1)∮w(1+m))の差分が現れる。この差分がプラスとなる限り、不変資本増資はその減資割合に相応する可変資本を不要化する。そしてこの差分はそのまま、不変資本増資による増資利益となる。しかしこの増資利益も、可変資本増資における増資利益と違い、経費の一過的な削減効果に留まる。販売競争に負けた同業他社が同じ不変資本増資で対抗するか、売れ残り不変資本の投げ売りを始めるであろうし、また過剰な利益を目当てにして、他部門の資本を該当生産部門に参入するかもしれない。とは言えその一過的利益が、可変資本増資における増資利益を大きく上回るなら、その増資利益は資本財部門の部門支配者に対し、不変資本増資を決断させる。この差分式の後項(t-1)∮w(1+m)は、同業他社が取得するはずだった剰余価値の総量である。他方の前項(-m∮f)は、剰余価値率mに即応する原材料消費財の価値である。ただしそれは、原材料消費財の価値から控除すべき自部門の原材料消費財の価値に留まる。それは実質的に既に∮fKとして計上しているので、t∮f(1+m)から差し引いている。それゆえにこの前項(-m∮f)について無視しても良い。つまり可変資本増資と不変資本増資の差分は、t>1であるなら常にプラスとなる。一方でこの(-m∮f+(t-1)∮w(1+m))の差分は、不変資本増資(∮fK+∮k)をm(∮f+∮w)に扱ったときのみなし差分に従う。そのようなみなし扱いをしない資本財部門の可変資本の差分値は、必要消費財部分の差分(-∮fK)と必要資本財部分の差分((tm+t-1)∮w-∮k)の合算値である。ただし必要消費財部分の差分(-∮fK)は、先述の前項(-m∮f)と同じものなので無視して良い。ここでの利益増は、もっぱら必要資本財部分の差分(t∮w(1+m)-∮w-∮k)が実現する。そしてここでの(-∮w-∮k)も、先述の前項(-m∮f)と同じく、資本財の価値から控除すべき自部門の資本財価値に留まる。したがってそれも無視して良い。結局差分は、t∮w(1+m)の増加により増大するだけとなる。そして∮wを所与とするなら、増加を期待される項はmである。それは単純に剰余価値率の増大を表現する。それは可変資本増資の利益増大でも同じ役割を果たしているので、不変資本増資に固有な利益増大要因ではない。とどのつまりここでの差分の増大は、生産増割合tの増大に応じて増大する。その利益の上限は、生産増に対する需要上限に従い、その需要上限はさしあたり該当資本財部門全体の全生産資本財量に従う。

(5d3)特別剰余価値消失後の資本回転モデルと利潤率逓減法則

上記に示した不変資本増資パターンは、最初に可変資本減資により特別剰余価値を得て、次に可変資本増強により特別剰余価値を得る資本回転モデルであった。しかしそれらが得る特別剰余価値は、どこまでも一過的である。いずれの特別剰余価値も、生き残った該当資本財部門全体が同様の不変資本導入を実現すると、価格競争を経て消滅する。それゆえに上記に示した不変資本増資パターンは、その特別剰余価値消失後に旧来の単純再生産に立ち戻る必要がある。もし需要拡大の機会が残されているにしても、そのときの拡大再生産は可変資本増資に頼るしかない。そしてそれが得る利益は、特別剰余価値ではなく、一般的な剰余価値である。したがって上記の不変資本による可変資本増強に続く資本回転モデルは、再び(4)の単純再生産か(5)の可変資本増資モデルの拡大再生産に戻る。ところが不変資本増資を通じた可変資本減資を経た場合、不変資本増資を経た資本回転において、剰余価値の源泉となる可変資本は以前より小規模なものに置き換わる。さしあたり先行の不変資本導入部門は、可変資本を以前と同規模に維持しているかもしれない。しかし該当資本財部門全体で言えば、不変資本導入の可変資本規模は縮小する。そしてその不変資本増大に比した可変資本縮小は、取得剰余価値の相対的減少として現れるしかない。それゆえにこのことをマルクスは、利潤率逓減法則としてぶち上げていた。ただし取得剰余価値の相対的減少は、取得剰余価値の絶対的減少と異なる。需要の増加があるなら、取得剰余価値は相対的に減少しても、絶対的に増大する。また一方で特異な不変資本導入に伴って現れる独占は、特別剰余価値の消滅を抑止し、生産価格論式に部門支配者のための利潤を固定比率で確保する。他方で技術進歩の進展は、矢継ぎ早に新しい特別剰余価値の取得を資本に対して可能にし、業種と部門を超えた他部門の剰余価値までも収奪するように資本の運動も変化している。さらに新規不変資本の登場は、その配下に新たな消費財と労働力の需要を拡大し、既存の消費財部門の拡張を促す。それゆえに利潤率逓減は、資本回転モデルの終結原理となるにせよ、その資本回転モデル自体がその終結原理を次々に凌駕する。加えて(5c3)に示したように、労働力需要の増大と減少が車の両輪となって資本主義経済を牽引する。それは資本主義経済の持続と発展が、労働者の富裕と貧困を両輪にしているのを表現する。実を言うとそのことが資本主義の最大の問題なのだが、それに派生する社会問題を煙幕にして、この根本的問題はいまだに無視され続けている。

(2023/07/22)

続く⇒第二章(5)不変資本による剰余価値生産の質的増大 前の記事⇒第二章(3)不変資本を媒介にした可変資本減資

数理労働価値

序論:労働価値論の原理

(1)生体における供給と消費

(2)過去に対する現在の初期劣位の逆転

(3)供給と消費の一般式

(4)分業と階級分離

1章 基本モデル

(1)消費財生産モデル

(2)生産と消費の不均衡

(3)消費財増大の価値に対する一時的影響

(4)価値単位としての労働力

(5)商業

(6)統括労働

(7)剰余価値

(8)消費財生産数変化の実数値モデル

(9)上記表の式変形の注記

2章 資本蓄積

(1)生産財転換モデル

(2)拡大再生産

(3)不変資本を媒介にした可変資本減資

(4)不変資本を媒介にした可変資本増強

(5)不変資本による剰余価値生産の質的増大

(6)独占財の価値法則

(7)生産財転換の実数値モデル

(8)生産財転換の実数値モデル2

3章 金融資本

(1)金融資本と利子

(2)差額略取の実体化

(3)労働力商品の資源化

(4)価格構成における剰余価値の変動

(5)(C+V)と(C+V+M)

(6)金融資本における生産財転換の実数値モデル

4章 生産要素表

(1)剰余生産物搾取による純生産物の生成

(2)不変資本導入と生産規模拡大

(3)生産拡大における生産要素の遷移