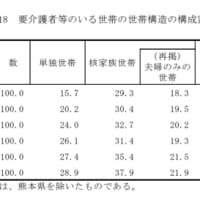

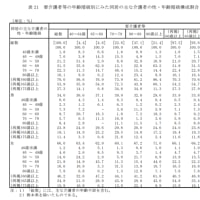

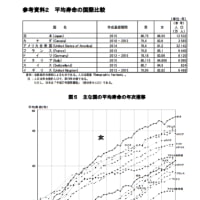

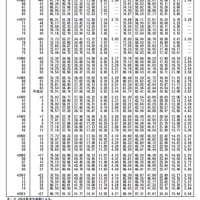

先のブログ記事の続編。貯蓄高に格差が生じるのは当然のことだが、その分布は下の資料の通りである。この資料から、次のようなことがわかる。

・貯蓄高500万円未満の世帯数は最多の31.7%、その貯蓄額割合は最少の3.8%(いずれも平成24年)。

・貯蓄高4000万円以上の世帯数は最少の10.4%、その貯蓄額割合は最多の40.7%(いずれも平成24年)。

・平成14年と平成24年で比べると、貯蓄高500万円未満の世帯数割合は3.0ポイント上昇でその貯蓄額割合は横這い、貯蓄高4000万円以上の世帯数割合は0.5ポイント上昇でその貯蓄額割合は1.1ポイント上昇。

二人以上世帯については、微妙にではあるが、格差が広がりつつあると読み取れる。ここに年齢別構成比を重ね合わせることができれば、同一世代間扶助に係る財源移転の規模を導き出すことができるはずだ。それは勿論、今はただのシミュレーションに過ぎないが、そのうち必要になってくるだろう。実は、今でも必要ではある。

<資料>

(出所:総務省統計局資料)

・貯蓄高500万円未満の世帯数は最多の31.7%、その貯蓄額割合は最少の3.8%(いずれも平成24年)。

・貯蓄高4000万円以上の世帯数は最少の10.4%、その貯蓄額割合は最多の40.7%(いずれも平成24年)。

・平成14年と平成24年で比べると、貯蓄高500万円未満の世帯数割合は3.0ポイント上昇でその貯蓄額割合は横這い、貯蓄高4000万円以上の世帯数割合は0.5ポイント上昇でその貯蓄額割合は1.1ポイント上昇。

二人以上世帯については、微妙にではあるが、格差が広がりつつあると読み取れる。ここに年齢別構成比を重ね合わせることができれば、同一世代間扶助に係る財源移転の規模を導き出すことができるはずだ。それは勿論、今はただのシミュレーションに過ぎないが、そのうち必要になってくるだろう。実は、今でも必要ではある。

<資料>

(出所:総務省統計局資料)

※コメント投稿者のブログIDはブログ作成者のみに通知されます