反原発新聞に連載した「電力システム改革と新市場問題」(3回連続)を、まとめて多少の編集を加えてここに発表します。「電力新市場」ってなんだろう?と思っていらした皆さん、ぜひご活用ください。

1、電力システム改革とはなにか

1)2016年の電力全面自由化

これまで長く、電気は「電力会社」から供給されるものでした。この「電力会社」とは、発電も送電も小売もすべて1社で行なう会社のことです。しかし三つの業務内容はかなり違っていて、それなら、分離して独立会計とした方が効率も良くなると、はじまったのが「電力システム改革」です。電気ビジネスは発電所や送配電網など巨大な装置産業なので、大きい方が効率的と考えられてきました。しかし技術の進歩は、小規模分散型発電を可能にし、ITを駆使した電力需給管理も可能にしました。発電、送配電、小売を分離して、電力関連コストを明確にし、電力供給システムの無駄を省く方が効率的と考えられるようになってきたのです。

図1 日本での電力自由化

電力システム改革は、日本でも1995年の電気事業法改正からはじまりました。図1のように、2000年には、特別高圧(契約量2000kW以上)の大口需要家対象に、発電会社や電力小売会社(PPS)ができ、電気の供給を開始しました。ユーザーから見ると、電力小売会社を自由に選べるので「電力自由化」とも呼びます。2004年に500kW以上、2005年には50kW以上と、中規模需要家に広がり、2016年には一般家庭を含む低圧需要家も選べるようになりました。

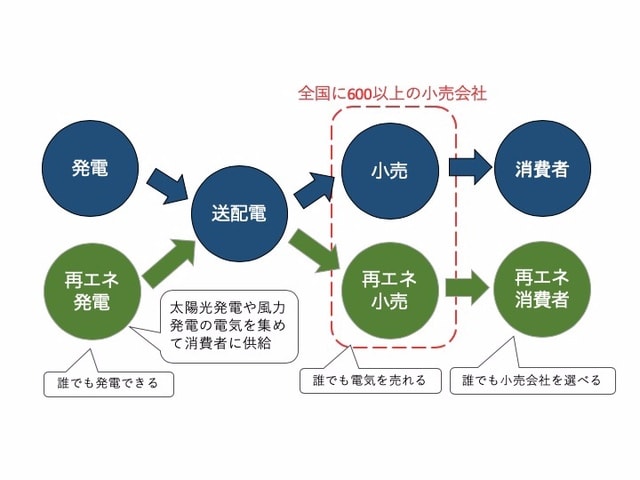

日本では三分割される電力会社の抵抗が激しく、世界で一番遅い足取りにはなりましたが、全需要家が東電などの旧一般電気事業者(以下「大手電力」という。)じゃない電力小売会社を選べるようになりました。それに伴い、電力小売会社が供給する電気の種別も選べるようになっています。電気の種別とは発電方法で、太陽光とか風力、あるいは石炭、原発などの違いです。

図2 消費者が電気の種類を選べる時代がはじまった

2)再エネに締め出される原発と石炭

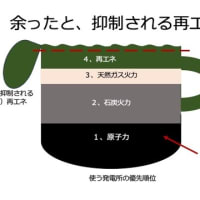

そうなると、人々が嫌がる電気は選ばれないと思います。原発事故を経験し、地球温暖化に危機感を持つ消費者は、原発や石炭火力の電気は買わないでしょう。それが圧倒的に多数ならば、原発や石炭火力はやがて消滅するはずです。

そんな発電所を大量に抱えているのは大手電力です。まだ新しい発電所があればコスト回収できずに終わるかもしれませんし、コスト回収後でも、これから儲かるという時に、その利益を失うかもしれないわけです。人々が嫌がる発電所だが、守りたい、維持したいというのも人情でしょう。

大手電力は発電と送電と小売部門が2020年までに分離独立することになっています。が、この実態は法的分離で、親子の資本関係を認め、発電と小売が兄弟関係でも良いというものです。所有権を含めた完全な分離ではありません。東京電力の場合、ホールディングスという親会社ができ、三部門はその傘下の子会社になっただけ。会計処理は4社別々に行われますが、親会社と子会社、兄弟会社の関係で不透明な会計処理が今も続いています。北陸電力や関西電力は、発電と小売は分離しないとまで言いだしています。

今後も巨大な大手電力体制が維持される模様で、発電設備や送配電設備も、大手電力グループがほとんど所有したままとなります。電力需給管理などの経験知も独占し、送配電のルールなども彼らが決定権を持ったままです。その力を使って、原発と石炭が締め出されないように、ルールを変えることもできます。こうして、新興勢力の再生可能エネルギー(以下「再エネ」と呼ぶ。)が巧妙に妨害されるようになりました。小見出しとは逆に、原発と石炭が再エネを締め出しているのです。

3)送電網の独占と発電所の独占

問題の根幹は、電力自由化前まで保有してきた設備の所有権が大手電力グループのままということです。自由主義経済で、財産権が守られることになっているからで、その結果、国内の送配電網は100%大手電力のもの、発電所の約90%も大手電力のものです。巨大な独占をそのままにして、電力システム改革はできるのでしょうか。

既存の発電所の多くは減価償却が終わっています。大手電力の独占が認められていた時代に、総括原価方式によって消費者の全面負担(電気料金)で作られたものです。総括原価方式とは、要した費用に一定の利益率をかけて収入(電気料金)を決定する方式。どんなに巨額でもコスト回収が確実なため、経営努力は必要ありません。

その発電所を、大手電力会社が独占したままで良いのでしょうか。総括原価方式で作られたものは、消費者に利益が還元されるべきで、市場に開放して、どの新電力でも使用できるようにするのが筋ではないでしょうか。

コスト回収の終わった発電所は、基本的には運転コストだけで電気を作れます。メンテナンス費用はかかるものの、建設費に比べれば随分安いです。安価な電気を供給できて、電気代を下げ、消費者に貢献することができるものです。ところが、大手電力はこれらの自社発電会社の発電所を自社小売会社の安売りに活用し、他の新電力への対抗手段にしているのです。これは公正と言えるのでしょうか。

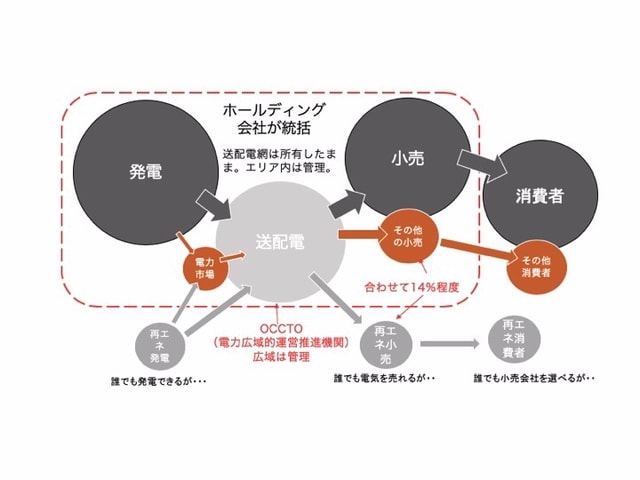

図3 強大な力を維持する大手電力

4)再エネの送電線への接続拒否

送配電網の運用ルールは大手電力が一手に決めていて、詳細情報を持たぬ新電力や消費者はその是非の判断すら困難です。結果、一方的に再エネは送電線に接続させないというルールすら作られました。2015年に出現した「接続可能量」という考え方で、送電網に再生可能エネルギーの電気を走らせる余力はないと言い出しました。実態は、停止中原発や古い火力発電の通行権を優先し、ほとんど使ってないのに満杯だと主張していました。ほとんど詐欺です。

これがバレ、運用は見直すことになったのですが、詐欺まがいを前提にした「電源接続案件募集プロセス」は今も継続しています。こちらは送配電網の増強工事の費用を再エネに押し付ける制度です。例えば工事費400億円と見積もられたら、40社で分担すると1社平均10億円になります。400社の分担でも1億円です。工事費数億円程度の1〜2MW程度の太陽光発電や風力発電なら、これだけで十分、事業断念に追い込まれる金額です。詐欺まがいを前提にした制度は、いったん廃止されるべきではないでしょうか。

2、ベースロード電源市場と容量市場

1)電力新市場とは何か

もう一つの究極の再エネ締め出しは、再エネの電気を電力市場で売らせないということです。そんなことできるの?と思われるかもしれませんが、これがとても巧妙なのです。

電力自由化の理想形態は、発電会社が電力市場に電気を並べ、電力小売会社が好きな電気を仕入れて消費者に販売する形です。需要と供給の関係で価格が決まり、良いものは高く売れ、悪いものは売れ残ります。そのための電力市場は基本的に一つで良いと思います。ところが日本では、何やら何種類も、いろんな電力市場が作られているのです。(図4)

「ベースロード電源市場」「容量市場」「非化石価値取引市場」などです。何種類もの取引を混在させることは、価値を混乱させ、市場の効率を悪くし、消費者を電気の選択から遠ざけることにもなると思います。上記のどの市場も基本的には有害であり不要なものと言えます。

図4 電力自由化スケジュールと電力新市場

2)電気の需給調整とインバランス料金

電気はナマモノです。作ったらすぐに使わないと消えてしまいます。日本では30分単位で需要と供給をバランスさせていますが、これを需給調整といい、基本的には送配電会社が行っています。需要がゼロになることも、ピーク需要が1時間以上継続することも、実はありません。需要は激しく変動していますが、変動幅はピーク需要の半分程度の範囲に収まっています。30分後を予測して電力供給を増やしたり減らしたりすることは、発電所の9割を所有している大手電力が、ちょっと対応すればできることなのです。ところが全新電力各社にも、自社内での需給調整が個別に義務付けられています。需給調整上は、まったく無意味で、義務付けるとすれば一定規模以上の新電力とすべきです。

今はどんな小さな新電力も、毎日、需給計画を電力広域的運営推進機関(以下「広域機関」という。)に提出し、自分で需給調整して計画通りに供給しなければなりません。できなかったら、送配電会社が過不足を調整するのですが、その過不足をインバランスと呼び、新電力には罰金的なインバランス料金が請求されるのです。電気事業への参入妨害と言っても良いかと思います。

3)常時バックアップとベースロード電源市場

変動しない半分程度の需要は安定需要とされます。365日、24時間、常に電気が使われる部分で、これをベースロードと呼びます。ベースロードは安定した発電量を持っている発電所(ベースロード電源)の電力でカバーするというのが、古い方式の電力需給調整の考え方です。大規模な原発や石炭火力などです。

ベースロード電源は急には出力を落とせない方式が一般的で、急に需要が落ちたりすると対応できません。巨大な一つのベースロード電源に頼っていると、需要の低下に追いつけずブラックアウトする恐れもあります。ベースロード電源に頼るのは危険な運用ですが、日本では金科玉条のようにこれが良いと信じられています。

図5 ベースロード市場の考え方

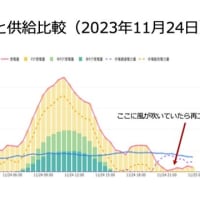

このAIの時代、ベースロード電源などなくても、いろいろな発電方法を組み合わせて需給調整ができます。精度の高い気象予測と合わせて再エネもしっかり組み込めます。世界の趨勢はそうなっているのですが、日本は何十年も遅れているのです。

新電力各社も考え方は大手電力グループとそう違わないところがほとんどなので、自社がベースロード電源を持っていないため、安いベースロードの電気が確保できず、大手電力との競争に負けていると感じています。ベースロードは、常時バックアップと呼ぶ大手電力との契約でカバーしていますが、そう安値ではないため、より安価な仕組みを政府に要求し、それに応えて「ベースロード電源市場」が作られました。

したがって、ベースロード電源市場は需給調整ではなく価格安定化を目的としています。政府は大手電力所有の「原発と石炭火力と大型水力」の一部を切り出して、ブレンドして「ベースロード電源市場」としたのです。環境的にはろくな電源がありません。一方で、常時バックアップ制度は将来廃止することにしましたので、新電力各社は原則この市場から調達を強いられることになったのです。見方を変えれば、「原発と石炭の温存策」となりました。

ベースロード電源市場は、今年7月から入札が開始されましたが、期待されたほど安価にはならず、成約したのは入札案件の2%程度でした。

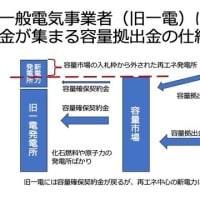

4)容量市場は老朽発電所へのお金バラマキ

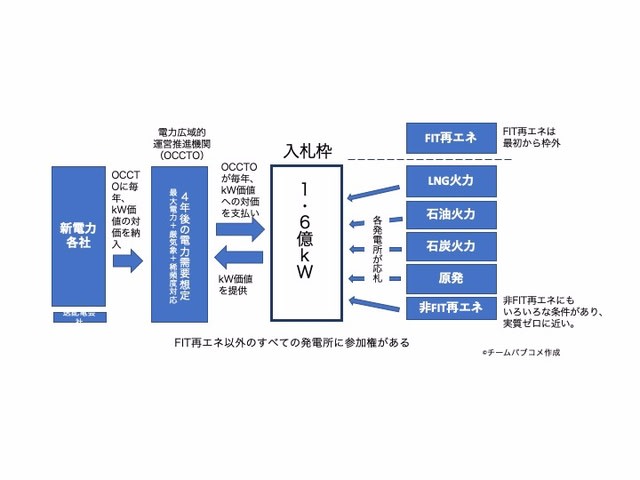

電力新市場の中で、最も分かりにくいのが容量市場です。容量とは発電設備容量のことで単位はkW。通常の電気の売買はkWhで行われます。kWは供給力、kWhは供給量です。供給力100万kWの発電所が1時間動くと100万kWhの電気を供給します。容量市場とは、このkW、供給力を集める市場です。

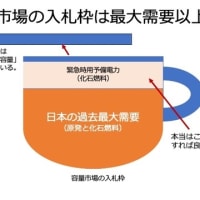

日本の電力需要はピーク時で1.6億kWくらいです。地球温暖化防止のためにも、この需要は減らすべきですが、政府は増えると予想しています。電力自由化競争の中、新規発電所は新電力のコスト上昇につながるため、積極的な発電所開発が敬遠され、将来は発電所が不足すると政府は想定しました。

「容量市場」は、発電所を作れば、それが運転していなくてもkWに対してお金を払うというバラマキの仕組みです。容量市場に応札し落札したら、4年後に発電所が休止中でも「容量価値相当」のお金がもらえます。容量価値1万円/kWなら、100万kWの発電所には100億円が支払われます。東海第二原発が再稼働を前提に落札されたら、20年の運転期間中に2000億円。再稼働のための東電の債務保証1900億円の費用も帳消しできることになります。

入札規模は1.6億kWと大きく設定され、日本の電力需要ピークと同じです。入札方式はシングルプライス方式で、最終落札価格が全落札者の価格になるというものです。この方式の場合、減価償却を終えた発電所は、ゼロ円入札すれば確実に落札され、新設天然ガス火力などの最終落札価格が適用されます。原発や石炭火力など、廃止すべき老朽発電所に、この「容量価値相当額」がばらまかれ、生き残ってしまう可能性が高いのです。

一方で、市場創設の目的である新設発電所は、はじき出されて落札漏れとなる危険性が高い仕組みです。落札漏れへの懸念から建設意欲が失われる可能性もあり、そうなれば、政府の公表している意図とは真逆の結果となります。真意はどちらにあるのでしょうか。

図6 容量市場の概念図

3、非化石価値取引市場とエネルギー政策

ここまで、電力自由化とベースロード電源市場や容量市場などの新市場について書いてきました。電力新市場には、「リアルタイム市場」や「需給調整市場」もつくられます。30分単位で電気の需給バランスをにらみ電気を市場から調達する仕組みで、これこそが需給調整のためのものです。

「ベースロード電源市場」の目的は安価な電源供給であり、「容量市場」は供給逼迫による価格高騰を抑えるためで、どちらも価格調整のためです。ここで紹介する「非化石価値取引市場」は、需給調整にも価格調整にも役に立たない、ひたすら電気価格を上昇させるだけの市場です。

1)2030年非化石比率44%の意味

2015年のパリ協定は、2050年以降には人間活動からのCO2排出はゼロとし、気温上昇は1.5℃以下に抑えるという国際合意です。国際的サプライチェーンの中では、日本企業も欧米並みのCO2排出量削減実績を求められます。先進各国は軒並み2030年に再生可能エネルギー(以下「再エネ」)比率50%という目標を掲げていますが、日本は再エネ比率ではなく「非化石比率」44%という独自指標で欧米並み達成を目指しています。「非化石」にはいうまでもなく原発が含まれています。2030年に原発22%、再エネ22%が政府のターゲットです。

政府は2030年に「非化石比率44%」達成を全新電力に半ば強制しています。再エネの思い切った導入促進策を取り、送配電網を改革すれば、この目標はあっという間に達成できますが、政府は送配電網改革を遅らせ、事実上再エネの躍進を阻んでいるのです。原発が再稼働しなければ、新電力は非化石比率が達成できないという構図です。

図7 諸外国と比較した日本のエネルギー目標

2)非化石価値取引市場とは

「非化石価値取引市場」は実電気の市場ではありません。非化石価値とは「CO2削減価値」と言う事もできます。その価値を「非化石証書」という証明書にして、実電気とは別に売買するわけです。非化石比率44%を義務付けられているのは新電力なので、買い手はもっぱら新電力となります。

現状でいえば、「CO2削減価値」を持つ原発や大型ダム水力、地熱などの発電所はほぼ全て大手電力グループが保有もしくは契約をしています。全国のメガソーラーや風力ファームも自治体の公営水力なども、大部分は大手電力グループに売電しています。新電力の大部分は、これら発電所との購入契約はなく、44%の非化石比率をクリアするには、結局、大手電力から証書を買うほかないのです。

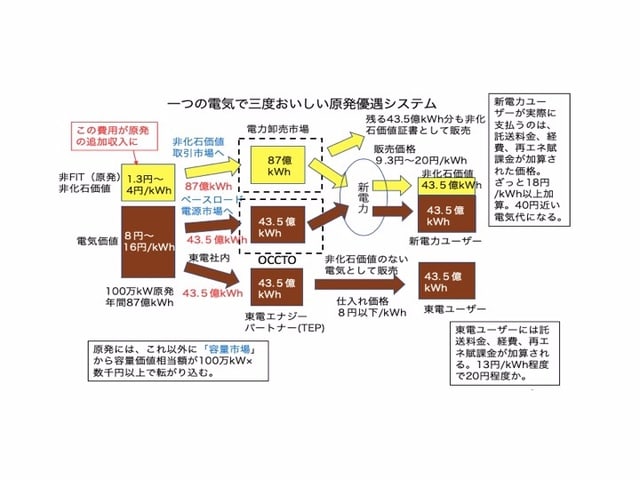

現時点の非化石比率は再エネ15%、原発7%で合計22%くらいです。今後も再エネの普及が邪魔され、原発も再稼働が進まないと、「非化石証書」は不足し高騰することになると考えられます。非化石価値が高騰すれば、それは結果的に原発に追加利益をもたらすことになり、再稼働を助けることになるでしょう。原発も総括原価方式により全消費者の電気代でつくられたものですが、新電力に多大な「非化石価値」負担を発生させ、結果として全消費者にさらなるコスト負担を押し付けるという仕組みは、とうてい公正なものとは言えません。

図8 非化石価値取引市場は原発への追加コスト市場

3)2030年エネルギーミックスは再エネを妨害

2018年に策定された「エネルギー基本計画」の大前提が、2015年策定の「エネルギー長期需給見通し」であり、通称「エネルギーミックス」と呼ばれているものです。

3.11の福島原発事故を経て、当時の民主党政権は2030年までに原発ゼロというエネルギー政策を立案しました。ところが政権交代した自民党は、この政策を覆し、再び長期のエネルギー政策の中に原発を位置付け、さらに石炭火力まで中心に位置付けたのです。2030年までに再エネ22〜24%は、それまでと比較すると大きいように見えますが、先進各国に比べると半分です。

再エネ比率の内訳を見てみましょう。総発電電力量は2030年に1兆kWhを超え、2019年度の9100億kWhより増えることになっています。地球温暖化対策のカギは、再エネと省エネですが、政府は省エネもやる気がないのです。

そして再エネ比率の内訳は、水力が9%前後。今でも7%ですから、巨大ダムがそのままとすれば、小水力発電が少し増える程度でしょうか。太陽光の7%は7000万kWh程度に相当し、これは現在「設備認定」されている太陽光発電でほぼまかなわれます。つまり2020年から2030年まで増えないということです。

風力発電は1.7%と極端に少ないです。風力の潜在能力は、右の図のように4兆kWhに迫るほど。日本の需要の4倍を風力だけで賄えるのですが、政府は全く使う気がないのです。一方で、日本の有権者の80%以上が不安としている原発を20%以上、地球温暖化の元凶の石炭火力を26%としています。この間違った目標設定がエネルギー政策を歪め、大胆な送配電網改革や炭素税などの温暖化防止策を邪魔しているのです。

図9 再エネを潰す日本のエネルギーミックス

4)このままでは、日本に電力不足が出現する

日本の電気を供給する電源(発電所)構成は、現在は天然ガス35%、石炭30%、石油13%、再エネ15%、原発7%です。原発や石油火力の新設はもはやありえません。政府が強制しても、総括原価方式を奪われた大手電力の発電部門が、高額の安全対策が必要な(それでも安全という保証はありませんが)採算性のない原発を作るはずはありません。石炭火力は2000万kW以上の計画がありますが、パリ協定の合意に反しており、強行建設しても国際合意でコスト回収前に廃棄を余儀なくさせられるでしょう。天然ガス火力も高コストで、もっとも安価なのは、燃料代タダでランニング費用がほとんどかからない再エネです。

ところが、その普及を政府が、送電網への接続制限や新市場からの締め出しで、実質的に邪魔しているのです。北海道や九州、日本海側には風力発電の大きな可能性があります。そこに必要な送電網を用意さえすれば、風力発電は日本の4分の1から3分の1の電気を供給するほどになるでしょう。太陽光発電は巨大メガソーラを作らなくとも、農地のソーラーシェアリングという手法があります。日本中の農地がソーラーシェアリングになれば、太陽光発電だけで日本の電気が賄えるほどですが、これも4分の1くらいで十分です。

他に地域エネルギーとしての小水力、バイオマス、地熱などがあります。再エネで全電力を賄えるほどの力を持ちながら、日本の再エネ発電所開発は、幾多の妨害の前で足踏みをしているのです。政府のエネルギー政策は、首尾一貫性なくメチャメチャであり、このまま再エネが作れず、原発も石炭もダメとなると、2030年には日本の中に電力不足社会が出現するかもしれません。

4、どうすれば、この危機を回避できるのか

1)減価償却を終えた発電所の市場投入義務化

電力自由化の中で、より公正な電力取引が行われるようにすることです。電力・ガス取引監視等委員会や公正取引委員会は、この中で重要な役割を担うことになります。送配電網の管理は、各電力エリア内でも大手電力会社の送配電部門(会社)から広域機関に移行させるべきです。広域機関がエリアとエリアを結ぶ地域間連系線の管理だけというのは、設立の目的にも反していると思います。

送配電網を使う託送ルールも広域機関が定めるべきです。その上で、大手電力が所有し減価償却を終えた発電所(原発も石炭火力もダム水力も全て)は、全て市場取引を原則とし、全ての新電力が平等に調達できるというルールとすべきです。所有権は大手電力のまま、市場での電気の売り上げは大手電力に支払われますので、所有権や使用権を奪うことにはなりません。

私の会社であるGPP(グリーンピープルズパワー)は、こんな原発や石炭、巨大ダムの電気は使いませんが、新電力と大手電力との関係は平等にすべきであると思います。東京ガスやエネオスが、この電気を使って東京電力エナジーパートナーからお客を奪うことは正当な競争の保証となります。

2)送配電網への再エネの優先的接続

これは古くて新しい話です。先進各国の中で、再エネから送電線に優先的に接続できる権利を奪っているのは日本くらいです。少なくとも2015年までは「再エネ特措法」に定めがあったのですが、経産省が削除したのです。とんでもない政策だと思いますが、当時の経産省は削除ではないと言い張り、結果的にうやむやにされました。

再生可能エネルギーは、太陽や風や水など、国産資源のエネルギー源を使い、原則コストゼロです。バイオマスのみ森林管理や畜産などへの支払いが必要で有料エネルギーですが、他は地熱も含め「タダ」のエネルギーです。

設備コストが高いと言われますが、原発はkWあたり50万円以上、太陽光は20万円、風力は16万円程度です。エネルギー創出量がkWあたり原発7000kWhに対し、風力2000kWh、太陽光1000kWhと低いので、原発の効率が多少良いことになりますが、ほとんどトントンです。<原発:太陽光(1:2.8)、原発:風力(1:1.12)>

原発のランニングコストはウラン燃料の買い付け、定期点検、設備補修と莫大ですが、太陽光や風力はそれほどかかりません。このコスト的優位さが、世界で再エネが爆発的に普及している理由です。日本だけが、その有利な電源を送電網から締め出しているのです。

3)ベースロード電源市場、容量市場、非化石原発証書の廃止

今回ブログのテーマである新市場は廃止するべきです。廃止しなくても機能しない可能性は大ですが、無くした方が電気の流通は良くなると思います。ベースロード電源市場は、「減価償却を終えた発電所の市場投入」で十分に代替できますし、新電力各社もこの方が使い勝手が良いと思います。自分が欲しいと思う電源の電気と安価な長期契約あるいは先物契約を結べば良いのです。

容量市場は「再エネの優先接続」で、その目的以上の達成をはかることができます。風力発電や、小水力、地熱発電も盛んになると思います。非化石価値取引市場は「再エネ価値市場」に変更します。RE100などを目指す企業において、過渡的な手段として「再エネ価値証書」を認めますが、再エネそのものは増えてくれば、早晩意味のないものになるとは思います。

4)独立分散型送配電システム

最後に提案するのは、送配電システムそのものの大転換です。千葉県を中心とした台風15号による大停電を考えると、大きな発電所から大きな送電線で遠くの需要家に電気を運ぶというのはとても危険なシステムです。これだけ分散型の発電システムが発達し、安価に電気を作れるようになっているのに、巨大でコストも大きい危険なシステムを守り続けるのは間違っているのではないでしょうか。

太陽光と蓄電池、あるいは地域的な風力、水力、地熱、バイオマス。いろいろな組み合わせで地域の電気を作ることは可能な時代です。電源資源の豊かな地域は、余剰のエネルギーを周囲の地域に供給することも可能です。電気は水のよな性格を有しており、電源資源の豊かな地域に電気が満たされると、それが溢れて外へ、電気の大消費地の東京のようなところにも電気を流し込みます。太い送電線でバイパスして運ぶのではなく、エリアを満たしながら運ぶのです。超高層のオフィスビルや大工場には、ちょっと違う仕組みが必要ですが、大多数の電気ユーザーには、6万V以下の送電設備で十分です。

図10 送電網に影響されない独立型エリア

大きな送電網が停電しても、地域のエリアは停電せず、隣のエリアが停電しても、こちらのエリアは停電しない。地震、津波、豪雨、強風などの局地的災害によって広範なエリアが機能喪失しないような強靭なシステムが出来上がります。このような仕組みの大改革は、大量の仕事と雇用も作り出します。電気料金によって費用回収できる仕事で、まさに景気の回復策でもあります。

こんなにもはっきりと、道は見えています。多くの消費者が、この道を進めと声をあげ、そこに向かう企業に投資し、政府を動かし政策を変えていくこと、これが今日の閉塞的な社会を変えていくことにつながるのではないでしょうか。

完

1、電力システム改革とはなにか

1)2016年の電力全面自由化

これまで長く、電気は「電力会社」から供給されるものでした。この「電力会社」とは、発電も送電も小売もすべて1社で行なう会社のことです。しかし三つの業務内容はかなり違っていて、それなら、分離して独立会計とした方が効率も良くなると、はじまったのが「電力システム改革」です。電気ビジネスは発電所や送配電網など巨大な装置産業なので、大きい方が効率的と考えられてきました。しかし技術の進歩は、小規模分散型発電を可能にし、ITを駆使した電力需給管理も可能にしました。発電、送配電、小売を分離して、電力関連コストを明確にし、電力供給システムの無駄を省く方が効率的と考えられるようになってきたのです。

図1 日本での電力自由化

電力システム改革は、日本でも1995年の電気事業法改正からはじまりました。図1のように、2000年には、特別高圧(契約量2000kW以上)の大口需要家対象に、発電会社や電力小売会社(PPS)ができ、電気の供給を開始しました。ユーザーから見ると、電力小売会社を自由に選べるので「電力自由化」とも呼びます。2004年に500kW以上、2005年には50kW以上と、中規模需要家に広がり、2016年には一般家庭を含む低圧需要家も選べるようになりました。

日本では三分割される電力会社の抵抗が激しく、世界で一番遅い足取りにはなりましたが、全需要家が東電などの旧一般電気事業者(以下「大手電力」という。)じゃない電力小売会社を選べるようになりました。それに伴い、電力小売会社が供給する電気の種別も選べるようになっています。電気の種別とは発電方法で、太陽光とか風力、あるいは石炭、原発などの違いです。

図2 消費者が電気の種類を選べる時代がはじまった

2)再エネに締め出される原発と石炭

そうなると、人々が嫌がる電気は選ばれないと思います。原発事故を経験し、地球温暖化に危機感を持つ消費者は、原発や石炭火力の電気は買わないでしょう。それが圧倒的に多数ならば、原発や石炭火力はやがて消滅するはずです。

そんな発電所を大量に抱えているのは大手電力です。まだ新しい発電所があればコスト回収できずに終わるかもしれませんし、コスト回収後でも、これから儲かるという時に、その利益を失うかもしれないわけです。人々が嫌がる発電所だが、守りたい、維持したいというのも人情でしょう。

大手電力は発電と送電と小売部門が2020年までに分離独立することになっています。が、この実態は法的分離で、親子の資本関係を認め、発電と小売が兄弟関係でも良いというものです。所有権を含めた完全な分離ではありません。東京電力の場合、ホールディングスという親会社ができ、三部門はその傘下の子会社になっただけ。会計処理は4社別々に行われますが、親会社と子会社、兄弟会社の関係で不透明な会計処理が今も続いています。北陸電力や関西電力は、発電と小売は分離しないとまで言いだしています。

今後も巨大な大手電力体制が維持される模様で、発電設備や送配電設備も、大手電力グループがほとんど所有したままとなります。電力需給管理などの経験知も独占し、送配電のルールなども彼らが決定権を持ったままです。その力を使って、原発と石炭が締め出されないように、ルールを変えることもできます。こうして、新興勢力の再生可能エネルギー(以下「再エネ」と呼ぶ。)が巧妙に妨害されるようになりました。小見出しとは逆に、原発と石炭が再エネを締め出しているのです。

3)送電網の独占と発電所の独占

問題の根幹は、電力自由化前まで保有してきた設備の所有権が大手電力グループのままということです。自由主義経済で、財産権が守られることになっているからで、その結果、国内の送配電網は100%大手電力のもの、発電所の約90%も大手電力のものです。巨大な独占をそのままにして、電力システム改革はできるのでしょうか。

既存の発電所の多くは減価償却が終わっています。大手電力の独占が認められていた時代に、総括原価方式によって消費者の全面負担(電気料金)で作られたものです。総括原価方式とは、要した費用に一定の利益率をかけて収入(電気料金)を決定する方式。どんなに巨額でもコスト回収が確実なため、経営努力は必要ありません。

その発電所を、大手電力会社が独占したままで良いのでしょうか。総括原価方式で作られたものは、消費者に利益が還元されるべきで、市場に開放して、どの新電力でも使用できるようにするのが筋ではないでしょうか。

コスト回収の終わった発電所は、基本的には運転コストだけで電気を作れます。メンテナンス費用はかかるものの、建設費に比べれば随分安いです。安価な電気を供給できて、電気代を下げ、消費者に貢献することができるものです。ところが、大手電力はこれらの自社発電会社の発電所を自社小売会社の安売りに活用し、他の新電力への対抗手段にしているのです。これは公正と言えるのでしょうか。

図3 強大な力を維持する大手電力

4)再エネの送電線への接続拒否

送配電網の運用ルールは大手電力が一手に決めていて、詳細情報を持たぬ新電力や消費者はその是非の判断すら困難です。結果、一方的に再エネは送電線に接続させないというルールすら作られました。2015年に出現した「接続可能量」という考え方で、送電網に再生可能エネルギーの電気を走らせる余力はないと言い出しました。実態は、停止中原発や古い火力発電の通行権を優先し、ほとんど使ってないのに満杯だと主張していました。ほとんど詐欺です。

これがバレ、運用は見直すことになったのですが、詐欺まがいを前提にした「電源接続案件募集プロセス」は今も継続しています。こちらは送配電網の増強工事の費用を再エネに押し付ける制度です。例えば工事費400億円と見積もられたら、40社で分担すると1社平均10億円になります。400社の分担でも1億円です。工事費数億円程度の1〜2MW程度の太陽光発電や風力発電なら、これだけで十分、事業断念に追い込まれる金額です。詐欺まがいを前提にした制度は、いったん廃止されるべきではないでしょうか。

2、ベースロード電源市場と容量市場

1)電力新市場とは何か

もう一つの究極の再エネ締め出しは、再エネの電気を電力市場で売らせないということです。そんなことできるの?と思われるかもしれませんが、これがとても巧妙なのです。

電力自由化の理想形態は、発電会社が電力市場に電気を並べ、電力小売会社が好きな電気を仕入れて消費者に販売する形です。需要と供給の関係で価格が決まり、良いものは高く売れ、悪いものは売れ残ります。そのための電力市場は基本的に一つで良いと思います。ところが日本では、何やら何種類も、いろんな電力市場が作られているのです。(図4)

「ベースロード電源市場」「容量市場」「非化石価値取引市場」などです。何種類もの取引を混在させることは、価値を混乱させ、市場の効率を悪くし、消費者を電気の選択から遠ざけることにもなると思います。上記のどの市場も基本的には有害であり不要なものと言えます。

図4 電力自由化スケジュールと電力新市場

2)電気の需給調整とインバランス料金

電気はナマモノです。作ったらすぐに使わないと消えてしまいます。日本では30分単位で需要と供給をバランスさせていますが、これを需給調整といい、基本的には送配電会社が行っています。需要がゼロになることも、ピーク需要が1時間以上継続することも、実はありません。需要は激しく変動していますが、変動幅はピーク需要の半分程度の範囲に収まっています。30分後を予測して電力供給を増やしたり減らしたりすることは、発電所の9割を所有している大手電力が、ちょっと対応すればできることなのです。ところが全新電力各社にも、自社内での需給調整が個別に義務付けられています。需給調整上は、まったく無意味で、義務付けるとすれば一定規模以上の新電力とすべきです。

今はどんな小さな新電力も、毎日、需給計画を電力広域的運営推進機関(以下「広域機関」という。)に提出し、自分で需給調整して計画通りに供給しなければなりません。できなかったら、送配電会社が過不足を調整するのですが、その過不足をインバランスと呼び、新電力には罰金的なインバランス料金が請求されるのです。電気事業への参入妨害と言っても良いかと思います。

3)常時バックアップとベースロード電源市場

変動しない半分程度の需要は安定需要とされます。365日、24時間、常に電気が使われる部分で、これをベースロードと呼びます。ベースロードは安定した発電量を持っている発電所(ベースロード電源)の電力でカバーするというのが、古い方式の電力需給調整の考え方です。大規模な原発や石炭火力などです。

ベースロード電源は急には出力を落とせない方式が一般的で、急に需要が落ちたりすると対応できません。巨大な一つのベースロード電源に頼っていると、需要の低下に追いつけずブラックアウトする恐れもあります。ベースロード電源に頼るのは危険な運用ですが、日本では金科玉条のようにこれが良いと信じられています。

図5 ベースロード市場の考え方

このAIの時代、ベースロード電源などなくても、いろいろな発電方法を組み合わせて需給調整ができます。精度の高い気象予測と合わせて再エネもしっかり組み込めます。世界の趨勢はそうなっているのですが、日本は何十年も遅れているのです。

新電力各社も考え方は大手電力グループとそう違わないところがほとんどなので、自社がベースロード電源を持っていないため、安いベースロードの電気が確保できず、大手電力との競争に負けていると感じています。ベースロードは、常時バックアップと呼ぶ大手電力との契約でカバーしていますが、そう安値ではないため、より安価な仕組みを政府に要求し、それに応えて「ベースロード電源市場」が作られました。

したがって、ベースロード電源市場は需給調整ではなく価格安定化を目的としています。政府は大手電力所有の「原発と石炭火力と大型水力」の一部を切り出して、ブレンドして「ベースロード電源市場」としたのです。環境的にはろくな電源がありません。一方で、常時バックアップ制度は将来廃止することにしましたので、新電力各社は原則この市場から調達を強いられることになったのです。見方を変えれば、「原発と石炭の温存策」となりました。

ベースロード電源市場は、今年7月から入札が開始されましたが、期待されたほど安価にはならず、成約したのは入札案件の2%程度でした。

4)容量市場は老朽発電所へのお金バラマキ

電力新市場の中で、最も分かりにくいのが容量市場です。容量とは発電設備容量のことで単位はkW。通常の電気の売買はkWhで行われます。kWは供給力、kWhは供給量です。供給力100万kWの発電所が1時間動くと100万kWhの電気を供給します。容量市場とは、このkW、供給力を集める市場です。

日本の電力需要はピーク時で1.6億kWくらいです。地球温暖化防止のためにも、この需要は減らすべきですが、政府は増えると予想しています。電力自由化競争の中、新規発電所は新電力のコスト上昇につながるため、積極的な発電所開発が敬遠され、将来は発電所が不足すると政府は想定しました。

「容量市場」は、発電所を作れば、それが運転していなくてもkWに対してお金を払うというバラマキの仕組みです。容量市場に応札し落札したら、4年後に発電所が休止中でも「容量価値相当」のお金がもらえます。容量価値1万円/kWなら、100万kWの発電所には100億円が支払われます。東海第二原発が再稼働を前提に落札されたら、20年の運転期間中に2000億円。再稼働のための東電の債務保証1900億円の費用も帳消しできることになります。

入札規模は1.6億kWと大きく設定され、日本の電力需要ピークと同じです。入札方式はシングルプライス方式で、最終落札価格が全落札者の価格になるというものです。この方式の場合、減価償却を終えた発電所は、ゼロ円入札すれば確実に落札され、新設天然ガス火力などの最終落札価格が適用されます。原発や石炭火力など、廃止すべき老朽発電所に、この「容量価値相当額」がばらまかれ、生き残ってしまう可能性が高いのです。

一方で、市場創設の目的である新設発電所は、はじき出されて落札漏れとなる危険性が高い仕組みです。落札漏れへの懸念から建設意欲が失われる可能性もあり、そうなれば、政府の公表している意図とは真逆の結果となります。真意はどちらにあるのでしょうか。

図6 容量市場の概念図

3、非化石価値取引市場とエネルギー政策

ここまで、電力自由化とベースロード電源市場や容量市場などの新市場について書いてきました。電力新市場には、「リアルタイム市場」や「需給調整市場」もつくられます。30分単位で電気の需給バランスをにらみ電気を市場から調達する仕組みで、これこそが需給調整のためのものです。

「ベースロード電源市場」の目的は安価な電源供給であり、「容量市場」は供給逼迫による価格高騰を抑えるためで、どちらも価格調整のためです。ここで紹介する「非化石価値取引市場」は、需給調整にも価格調整にも役に立たない、ひたすら電気価格を上昇させるだけの市場です。

1)2030年非化石比率44%の意味

2015年のパリ協定は、2050年以降には人間活動からのCO2排出はゼロとし、気温上昇は1.5℃以下に抑えるという国際合意です。国際的サプライチェーンの中では、日本企業も欧米並みのCO2排出量削減実績を求められます。先進各国は軒並み2030年に再生可能エネルギー(以下「再エネ」)比率50%という目標を掲げていますが、日本は再エネ比率ではなく「非化石比率」44%という独自指標で欧米並み達成を目指しています。「非化石」にはいうまでもなく原発が含まれています。2030年に原発22%、再エネ22%が政府のターゲットです。

政府は2030年に「非化石比率44%」達成を全新電力に半ば強制しています。再エネの思い切った導入促進策を取り、送配電網を改革すれば、この目標はあっという間に達成できますが、政府は送配電網改革を遅らせ、事実上再エネの躍進を阻んでいるのです。原発が再稼働しなければ、新電力は非化石比率が達成できないという構図です。

図7 諸外国と比較した日本のエネルギー目標

2)非化石価値取引市場とは

「非化石価値取引市場」は実電気の市場ではありません。非化石価値とは「CO2削減価値」と言う事もできます。その価値を「非化石証書」という証明書にして、実電気とは別に売買するわけです。非化石比率44%を義務付けられているのは新電力なので、買い手はもっぱら新電力となります。

現状でいえば、「CO2削減価値」を持つ原発や大型ダム水力、地熱などの発電所はほぼ全て大手電力グループが保有もしくは契約をしています。全国のメガソーラーや風力ファームも自治体の公営水力なども、大部分は大手電力グループに売電しています。新電力の大部分は、これら発電所との購入契約はなく、44%の非化石比率をクリアするには、結局、大手電力から証書を買うほかないのです。

現時点の非化石比率は再エネ15%、原発7%で合計22%くらいです。今後も再エネの普及が邪魔され、原発も再稼働が進まないと、「非化石証書」は不足し高騰することになると考えられます。非化石価値が高騰すれば、それは結果的に原発に追加利益をもたらすことになり、再稼働を助けることになるでしょう。原発も総括原価方式により全消費者の電気代でつくられたものですが、新電力に多大な「非化石価値」負担を発生させ、結果として全消費者にさらなるコスト負担を押し付けるという仕組みは、とうてい公正なものとは言えません。

図8 非化石価値取引市場は原発への追加コスト市場

3)2030年エネルギーミックスは再エネを妨害

2018年に策定された「エネルギー基本計画」の大前提が、2015年策定の「エネルギー長期需給見通し」であり、通称「エネルギーミックス」と呼ばれているものです。

3.11の福島原発事故を経て、当時の民主党政権は2030年までに原発ゼロというエネルギー政策を立案しました。ところが政権交代した自民党は、この政策を覆し、再び長期のエネルギー政策の中に原発を位置付け、さらに石炭火力まで中心に位置付けたのです。2030年までに再エネ22〜24%は、それまでと比較すると大きいように見えますが、先進各国に比べると半分です。

再エネ比率の内訳を見てみましょう。総発電電力量は2030年に1兆kWhを超え、2019年度の9100億kWhより増えることになっています。地球温暖化対策のカギは、再エネと省エネですが、政府は省エネもやる気がないのです。

そして再エネ比率の内訳は、水力が9%前後。今でも7%ですから、巨大ダムがそのままとすれば、小水力発電が少し増える程度でしょうか。太陽光の7%は7000万kWh程度に相当し、これは現在「設備認定」されている太陽光発電でほぼまかなわれます。つまり2020年から2030年まで増えないということです。

風力発電は1.7%と極端に少ないです。風力の潜在能力は、右の図のように4兆kWhに迫るほど。日本の需要の4倍を風力だけで賄えるのですが、政府は全く使う気がないのです。一方で、日本の有権者の80%以上が不安としている原発を20%以上、地球温暖化の元凶の石炭火力を26%としています。この間違った目標設定がエネルギー政策を歪め、大胆な送配電網改革や炭素税などの温暖化防止策を邪魔しているのです。

図9 再エネを潰す日本のエネルギーミックス

4)このままでは、日本に電力不足が出現する

日本の電気を供給する電源(発電所)構成は、現在は天然ガス35%、石炭30%、石油13%、再エネ15%、原発7%です。原発や石油火力の新設はもはやありえません。政府が強制しても、総括原価方式を奪われた大手電力の発電部門が、高額の安全対策が必要な(それでも安全という保証はありませんが)採算性のない原発を作るはずはありません。石炭火力は2000万kW以上の計画がありますが、パリ協定の合意に反しており、強行建設しても国際合意でコスト回収前に廃棄を余儀なくさせられるでしょう。天然ガス火力も高コストで、もっとも安価なのは、燃料代タダでランニング費用がほとんどかからない再エネです。

ところが、その普及を政府が、送電網への接続制限や新市場からの締め出しで、実質的に邪魔しているのです。北海道や九州、日本海側には風力発電の大きな可能性があります。そこに必要な送電網を用意さえすれば、風力発電は日本の4分の1から3分の1の電気を供給するほどになるでしょう。太陽光発電は巨大メガソーラを作らなくとも、農地のソーラーシェアリングという手法があります。日本中の農地がソーラーシェアリングになれば、太陽光発電だけで日本の電気が賄えるほどですが、これも4分の1くらいで十分です。

他に地域エネルギーとしての小水力、バイオマス、地熱などがあります。再エネで全電力を賄えるほどの力を持ちながら、日本の再エネ発電所開発は、幾多の妨害の前で足踏みをしているのです。政府のエネルギー政策は、首尾一貫性なくメチャメチャであり、このまま再エネが作れず、原発も石炭もダメとなると、2030年には日本の中に電力不足社会が出現するかもしれません。

4、どうすれば、この危機を回避できるのか

1)減価償却を終えた発電所の市場投入義務化

電力自由化の中で、より公正な電力取引が行われるようにすることです。電力・ガス取引監視等委員会や公正取引委員会は、この中で重要な役割を担うことになります。送配電網の管理は、各電力エリア内でも大手電力会社の送配電部門(会社)から広域機関に移行させるべきです。広域機関がエリアとエリアを結ぶ地域間連系線の管理だけというのは、設立の目的にも反していると思います。

送配電網を使う託送ルールも広域機関が定めるべきです。その上で、大手電力が所有し減価償却を終えた発電所(原発も石炭火力もダム水力も全て)は、全て市場取引を原則とし、全ての新電力が平等に調達できるというルールとすべきです。所有権は大手電力のまま、市場での電気の売り上げは大手電力に支払われますので、所有権や使用権を奪うことにはなりません。

私の会社であるGPP(グリーンピープルズパワー)は、こんな原発や石炭、巨大ダムの電気は使いませんが、新電力と大手電力との関係は平等にすべきであると思います。東京ガスやエネオスが、この電気を使って東京電力エナジーパートナーからお客を奪うことは正当な競争の保証となります。

2)送配電網への再エネの優先的接続

これは古くて新しい話です。先進各国の中で、再エネから送電線に優先的に接続できる権利を奪っているのは日本くらいです。少なくとも2015年までは「再エネ特措法」に定めがあったのですが、経産省が削除したのです。とんでもない政策だと思いますが、当時の経産省は削除ではないと言い張り、結果的にうやむやにされました。

再生可能エネルギーは、太陽や風や水など、国産資源のエネルギー源を使い、原則コストゼロです。バイオマスのみ森林管理や畜産などへの支払いが必要で有料エネルギーですが、他は地熱も含め「タダ」のエネルギーです。

設備コストが高いと言われますが、原発はkWあたり50万円以上、太陽光は20万円、風力は16万円程度です。エネルギー創出量がkWあたり原発7000kWhに対し、風力2000kWh、太陽光1000kWhと低いので、原発の効率が多少良いことになりますが、ほとんどトントンです。<原発:太陽光(1:2.8)、原発:風力(1:1.12)>

原発のランニングコストはウラン燃料の買い付け、定期点検、設備補修と莫大ですが、太陽光や風力はそれほどかかりません。このコスト的優位さが、世界で再エネが爆発的に普及している理由です。日本だけが、その有利な電源を送電網から締め出しているのです。

3)ベースロード電源市場、容量市場、非化石原発証書の廃止

今回ブログのテーマである新市場は廃止するべきです。廃止しなくても機能しない可能性は大ですが、無くした方が電気の流通は良くなると思います。ベースロード電源市場は、「減価償却を終えた発電所の市場投入」で十分に代替できますし、新電力各社もこの方が使い勝手が良いと思います。自分が欲しいと思う電源の電気と安価な長期契約あるいは先物契約を結べば良いのです。

容量市場は「再エネの優先接続」で、その目的以上の達成をはかることができます。風力発電や、小水力、地熱発電も盛んになると思います。非化石価値取引市場は「再エネ価値市場」に変更します。RE100などを目指す企業において、過渡的な手段として「再エネ価値証書」を認めますが、再エネそのものは増えてくれば、早晩意味のないものになるとは思います。

4)独立分散型送配電システム

最後に提案するのは、送配電システムそのものの大転換です。千葉県を中心とした台風15号による大停電を考えると、大きな発電所から大きな送電線で遠くの需要家に電気を運ぶというのはとても危険なシステムです。これだけ分散型の発電システムが発達し、安価に電気を作れるようになっているのに、巨大でコストも大きい危険なシステムを守り続けるのは間違っているのではないでしょうか。

太陽光と蓄電池、あるいは地域的な風力、水力、地熱、バイオマス。いろいろな組み合わせで地域の電気を作ることは可能な時代です。電源資源の豊かな地域は、余剰のエネルギーを周囲の地域に供給することも可能です。電気は水のよな性格を有しており、電源資源の豊かな地域に電気が満たされると、それが溢れて外へ、電気の大消費地の東京のようなところにも電気を流し込みます。太い送電線でバイパスして運ぶのではなく、エリアを満たしながら運ぶのです。超高層のオフィスビルや大工場には、ちょっと違う仕組みが必要ですが、大多数の電気ユーザーには、6万V以下の送電設備で十分です。

図10 送電網に影響されない独立型エリア

大きな送電網が停電しても、地域のエリアは停電せず、隣のエリアが停電しても、こちらのエリアは停電しない。地震、津波、豪雨、強風などの局地的災害によって広範なエリアが機能喪失しないような強靭なシステムが出来上がります。このような仕組みの大改革は、大量の仕事と雇用も作り出します。電気料金によって費用回収できる仕事で、まさに景気の回復策でもあります。

こんなにもはっきりと、道は見えています。多くの消費者が、この道を進めと声をあげ、そこに向かう企業に投資し、政府を動かし政策を変えていくこと、これが今日の閉塞的な社会を変えていくことにつながるのではないでしょうか。

完

※コメント投稿者のブログIDはブログ作成者のみに通知されます